美股推介2020 科網巨企受規管 3隻中型新經濟股有潛力追FAANG

撰文:經一編輯部|圖片:KOYFIN、iStock

《金融時報》近日引述消息人士稱,歐盟的監管機構正計劃嚴格監管20間大型互聯網企業,名單內的公司將面對全新嚴格的監管規則,有指Facebook、Google亦被列為監管之列。報道指,是次不僅只是傳統的罰款,當局更有強制措施讓這些公司開放平台和數據,因為「互聯網的發展已面目全非,有悖初心」。

此前,美國眾議院司法委員會轄下反壟斷小組發表報告,針對亞馬遜、蘋果、Facebook和Alphabet旗下谷歌(Google)這些大型科技公司的市場壟斷情況,並建議立法限制這類科技巨擘不可擁有不同領域的業務。

「在消息面不利的情況下,個人認為暫不宜在大型的科技股有太高的配置。此刻的投資組合平衡一點,務求令自己不因為板塊輪動得太勁,而造成心理壓力太大。」家族辦公室投資經理徐立言道。

如果看回資金面,的確小型股近日的走勢比大市值股更好,羅素2000指數是投資美國小型股的重要指數,近日亦跑贏美股納指。

「經濟最終回歸正軌的機會仍然頗高,但美國總統選舉結果、額外財政刺激措施、全球疫情反彈、英國脫歐仍未解決、中美兩國摩擦升級,短期波動性不少,自己傾向在組合上分散買入其他類別的中小型新經濟股,以平衡整體的風險。」

因此,投資組合不應該集中幾隻大型股份,分散投資可能是目前市況的有效策略,以下是三隻中小型美股推介:

Fastly, Inc. 極速上網

Fastly, Inc.(美股代號:FSLY)成立於2011年,主要從事即時內容傳輸網路(CDN)業務,提供的產品包括邊緣雲端平台(Edge Cloud Platform),運用邊緣計算技術加快資料的處理與傳送速度。

那甚麼是CDN?CDN 全寫為 Content Delivery Network 或 Content Distribution Network,是一種內容在網路上傳輸的快取機制。

舉例來說,如果你身在亞洲,但需要使用網站的伺服器位置是在美國,你必須透過網路先連到遙遠的美國網路再連上網站(伺服器位置)。

徐立言解釋:

「不過,如果在亞洲的日本(節點)、香港(節點)、或是台灣(節點),佈有CDN服務的話(讀取從美國網站的緩存資料),CDN會判斷用戶的所在位置,從而用戶只需要連線到日本(節點)、香港(節點)或台灣(節點)的機房,就可以連上網站(距離比美國近),就可以讀取到和連線到美國網站完全一模一樣的內容。」

除了把網路服務盡可能放到靠近使用者的伺服器上,以追求效能外,CDN 服務

還可以有效分流,減低用戶向同一個伺服器讀取資料,大幅降低集中流量,從而網站的穩定度大幅提高,即使短暫當機也不怕用戶無法使用。

此外,透過CDN分散出去,某程度上減低駭客直接攻擊網站本體的網路威脅,提高整體網路安全性。

最新季績顯示,Fastly收入按年增長62%,客戶總數的增長速度更是上市以來最快。TikTok是Fastly 的主要客戶。

徐立言認為,若甲骨文與沃爾瑪收購TikTok新控股公司股份的交易順利,排除了潛在的隱憂,加上後疫情的世界企業對雲端服務的需求仍會有增無減,理論上Fastly 前景仍然可觀。

Beyond meat 人造肉滲透家庭客

在Beyond meat (美股代號:BYND)的第二季財報可以看到以下的摘要:

1.營收再創歷史新高,達1.13億美元,同比增長69%(分析師的共識為44%);

2.淨虧損1020萬美元,虧損同比擴大,但原因是價值投資者願意看到的;

3.零售渠道營收同比增長192%,家庭滲透率進一步提升;

事實上,Beyond meat在7月初曾一度遭遇分析師們的集體看空,看空理由是Beyond meat有一半的銷售來自於餐廳,而疫情導致很多餐廳停業,因此Beyond meat在Q2季的銷售額會大幅下滑,最終分析師們對Beyond meat在Q2季的共識是增長44%。因此,同比增長69%可以說是超預期。

分析師們的這種擔憂無可厚非,不過他們忽略的,是即使疫情導致很多餐廳關門,但是人們對於食物的需求量沒有減少,只是獲取食物的方式改變了,即部分從餐廳獲取食物的方式變成了從超市購買食材在家烹飪的方式。

也就是說,人們從餐廳獲取Beyond meat的方式減少了,但是通過超市零售的渠道獲取Beyond meat的方式必將增多,因此零售渠道的銷量必將超出先前的預期,而分析師們普遍把Beyond meat在零售渠道的增長仍看成是一種線性增長。

而且,從今次的事可以看到,Beyond meat在家庭中的滲透率進一步提高,單位家庭的付費進一步提升,但是總體而言,Beyond meat的滲透率還不足1%,因此就長期而言,有理由相信Beyond meat未來還有很大的增長空間。

但是淨虧損1020萬美元,同比擴大。

虧損的原因是由於疫情導致餐廳銷售收入銳減,Beyond meat加大了在沃爾瑪、Costco等零售渠道的投入從而導致成本上升,按照管理層的說法,這筆增加的費用支出大概是590萬美元。

這種虧損未必是壞消息,這讓人看到了管理層在突發事件中的應對能力,也讓人們看到了Beyond meat在經營方面的韌性,以及其抗風險能力。

近日,Beyond Meat宣布,將進一步加深與肯德基中國的合作,在210家肯德基門店限時三週推出別樣漢堡,可以預期Beyond meat的市場,並不只是美國的本土市場。

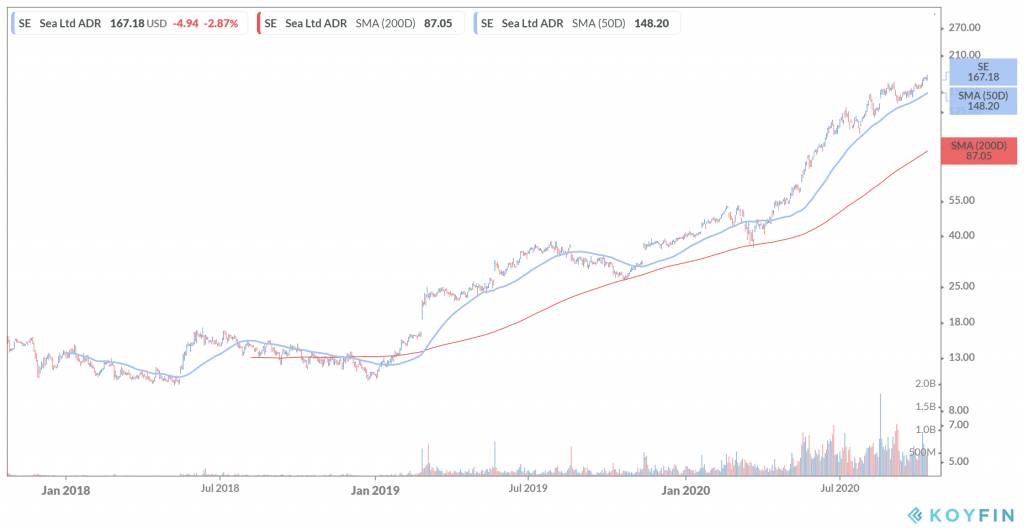

「東南亞騰訊」GARENA 母公司SEA LTD

講到遊戲巨頭,不少人都會想起騰訊控股(00700),但其實在美股市場有一間專服務東南亞和台灣市場的遊戲電商公司SEA Limited (美股代號:SE)。

SEA Ltd 總部位於新加坡主力發展主要為東南亞和台灣市場,業務包括網上游戲、電子商務和數字金融服務。

根據第二季度數據,該公司調整後的總收入同比大幅增長93.4%,至13億美元。 總毛利潤為2.01億美元,較去年同期的9,740萬美元暴增106.1%。

游戲業務 – GARENA

有打機的朋友對SEA Ltd旗下的Garena不會陌生,其代理的《英雄聯盟》更加是聞名於世,甚至是Garena自身開發的《傳說對決》在大中華圈也十分流行。

疫情令Garena季度活躍用戶數(QAUs)也增長迅猛,根據第二季度的業績報告,用戶數達4.99億,同比增長達61%。該游戲平台目前的付費用戶佔QAUs的10%,高於去年同期的8.4%。每用戶平均收益(ARPU)與去年持平,金額為每人1.4美元。

整後收入同比增長61.6%,至7.16億美元。不僅如此,其調整後的EBITDA同比增長65.4%,至4.36億美元。

電子商務業務- SHOPEE

Shopee (蝦皮購物)是SEA Ltd旗下的電商平台,在本季度也實現了相當出色的增長,但要留意的是,Shopee仍處虧損狀態,EBITDA為虧損3.05億美元,比2019年第一季度報告的虧損2.483億美元更高。

公司解釋,Shopee 仍在拓展業務和增加用戶上的持續投資,大量持續的投入,令Shopee的月平均活躍用戶數穩居第一。

正正是因爲SEA Ltd正不斷增長,其股價在過一年多上升了12倍,升幅比騰訊更加誇張,考慮到目前Shopee仍在起步階段,未來的股價有望節節上升。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。