明源雲IPO上市 招股書詳解 物管+SaaS雙重概念 神級基金、國家主權基金大手認購

撰文:經一編輯部|圖片:明源雲招股書

明源雲是為中國房地產開發商及物業管理等其他產業參與者,提供企業級ERP 解決方案及SaaS產品。根據弗若斯特沙利文的資料,明源雲是中國房地產開發商的第 一大軟件解決方案供應商,按2019年的收入計明源雲佔有18.5%的市場份額,按收入計,明源雲亦為ERP(企業資源計劃)解決方案及SaaS產品的最大提供商,分別擁有16.6%和 23.3%的領先市場份額。

明源雲的ERP解決方案和SaaS產品使得房地產開發商和其他房地產產業參與者(例如供應商及房地產資產管理公司)實現其業務的精細化和數字化運營。

明源雲 「明星組合」基石投資者

該公司引入6位基石投資者,合共認購2.76億美元(約21.53億港元)的股份,其中高瓴認購8,600萬美元(約6.7億港元);新加坡政府投資公司(GIC)和中國國有企業結構調整基金各認購5,000萬美元(約3.9億港元)股份,而紅杉資本、貝萊德及富達國際分別各認購3,000萬美元(約2.34億港元)股份。該集團擬將集資用於升級現有SaaS產品功能和特性,加強AIoT、數據分析和虛擬現實等研發。

明源雲 服務百大內房中99間

於2019年,明源雲已直接及間接服務約4,000名付費終端集團客戶,包括近3,000名房地產開發商。明源雲於2019年直接及間接服務99間百強地產開發商付費終端集團客戶,於同年合共佔明源雲總收入的42%。

超過70家百強地產開發商曾使用明源雲的軟件解決方案超過五年。2019年的90家百強地產開發商同時使用明源雲的ERP解決方案及至少一種明源雲的SaaS產品。

明源雲 收入增長強勁

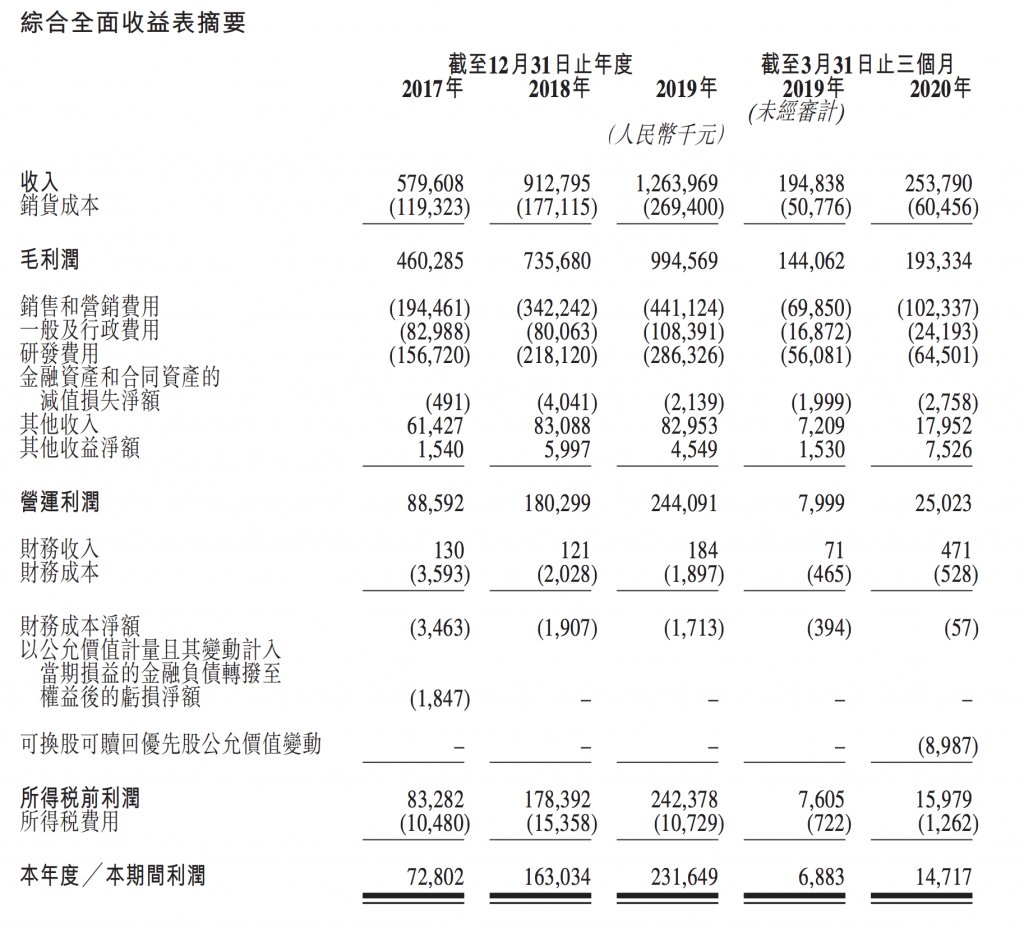

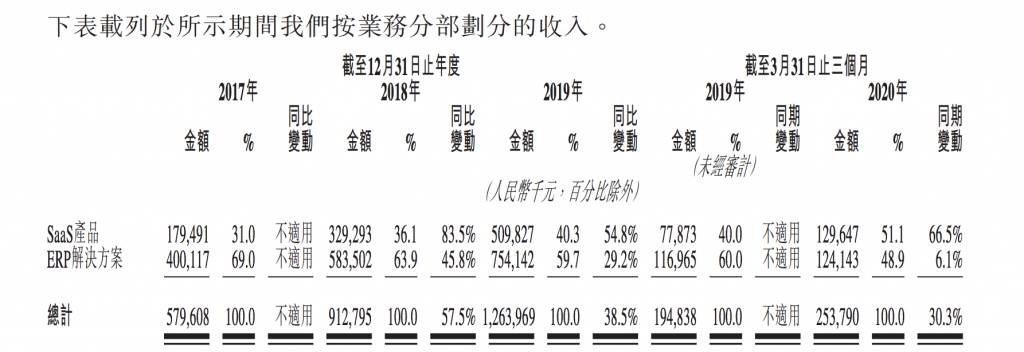

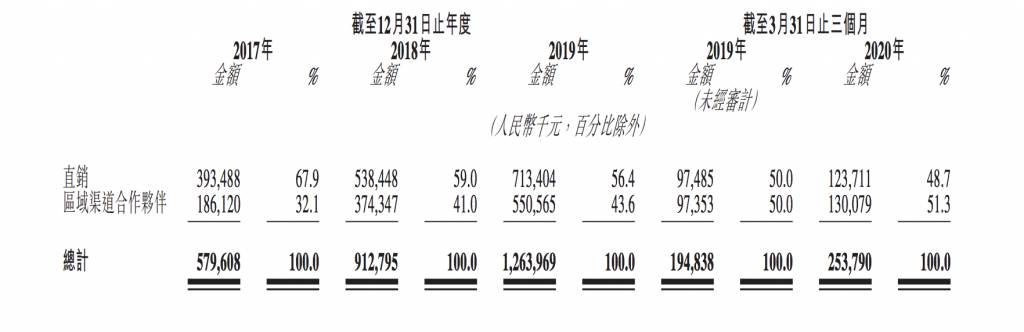

明源雲的總收入由2017年的5.8億元(人民幣,下同)增至2019年的12.6億元,複合年增長率為47.7%;

明源雲毛利由2017年的人民幣4.6億元增至2019年的人民幣9.9億元,複合年增長率為47%;

明源雲的淨利潤由2017年的人民幣7,280萬元增至2019年的人民幣2.3億元,複合年增長率為78.4%;

於2017年、2018年及2019年,明源雲的非國際財務報告準則經調整EBITDA分別為1.2億元、2億元、2.76億元。

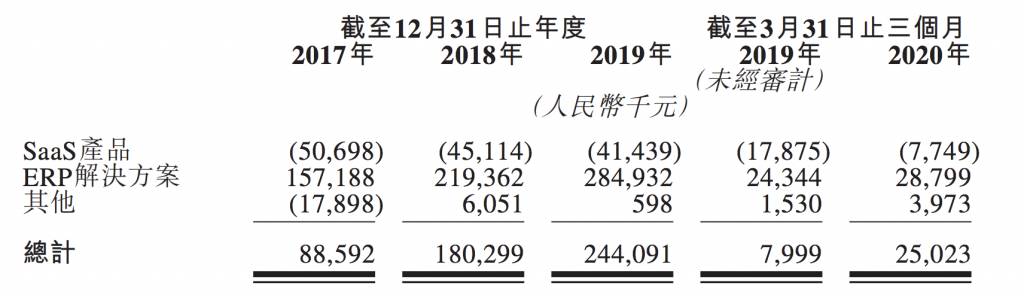

值得留意的是,明源雲的SaaS產品產生營運損失,主因為明源雲的SaaS業務尚處於初期階段,明源雲作出大量投資以驅動公司SaaS業務的快速增長,公司在上市文件中表示該投資對SaaS業務的利潤增長建立有力的競爭優勢必不可少。

而明源雲龐大、不斷增長且忠誠的客戶基礎及公司強大的產品開發及技術實力,明源雲的ERP業務已經並將繼續支持公司的可持續增長。明源雲相信繼續透過實行ERP業務增長戰略為明源雲的ERP業務的未來收益及盈利能力帶來高確定性。

明源雲集資用途

約30%或16.9億元將於未來一到五年內用於進一步升級及增強現有 SaaS產品的功能及特性,旨在應對更多樣化的業務場景並不斷改善SaaS產品的用戶體驗;

約20%或11.3億元將於未來一到五年內用於加強尖端技術(例如 AIoT、數據分析及虛擬現實)的研發工作;

約10%或5.6億元將於未來一到三年內用於進一步升級及增強雲端 ERP解決方案的功能及特性;

約10%或5.6億元將於未來一到三年內用於提高銷售及營銷能力並提升明源雲在中國房地產市場參與者中的品牌聲譽

約20%或11.3億元將用於選擇性地尋求戰略投資及收購,公司指收購這將使明源雲能夠擴展現有的SaaS產品服務、提升技術能力並在選定的市場獲得客戶,以配合明源雲業務的有機增長及達成讓地產生態鏈更智慧的使命;

餘下約10%或563.6百萬港元將用作營運資金及一般企業用途

延伸閲讀:【新股孖展懶人包】孖展利息 孖展額度 中簽率須知一文解構

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。