【美股推薦】有咩美股可以追落後?3隻潛力科技股正挑戰Tesla、騰訊、Amazon 2020年趁低吸納!

撰文:經一編輯部|圖片:各大公司官網

所謂眾地勿企,以下5隻美股推介是各個行業的後浪,未來絕對有機會取代龍頭。

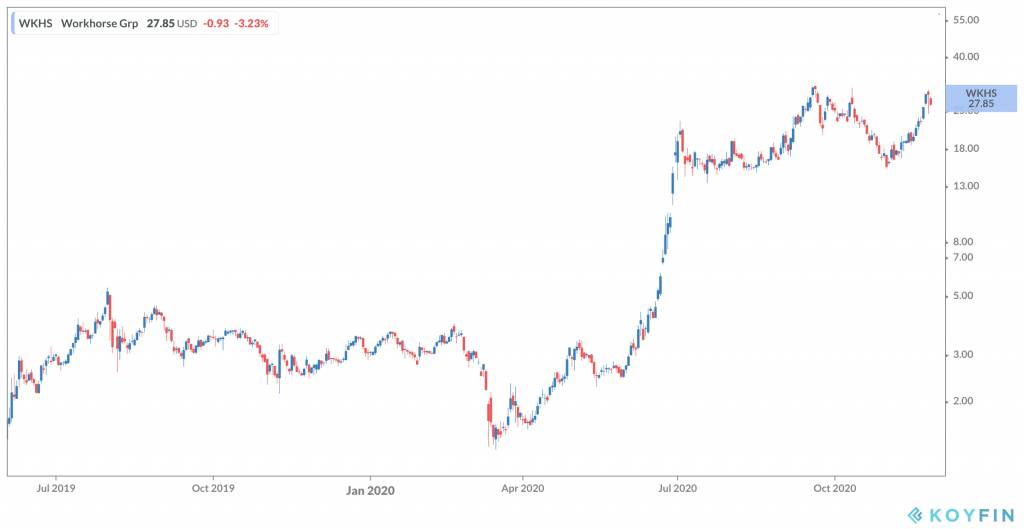

3個月升7倍 電動貨車車廠Workhorse Group

電動車界近日頻頻傳出消息,在9月8日,傳統車廠通用汽車(美股代號:GM)宣布和電動卡車商 Nikola(美股代號:NKLA)結盟。消息一出,GM 大漲近 8%、Nikola 更暴衝近 41%。

這個消息間接亦利好另一電動貨車生產商 Workhorse Group(美股代號:WKHS),消息當日一度升逾21%,翌日繼續升逾10%,相反Nikola此時已回吐15%。

Nikola在6月才上市,雖然上市後曾炒上一倍,但如果比較Workhorse及Nikola兩間車廠6月以來的表現,其實Workhorse的表現更勝一籌,4月至7月之間,3個月有700%的升幅。在此期間,Tesla也只有100%左右的回報。

已進入商業化階段 估值比Nikola及Tesla便宜

同樣是電動貨車,究竟為甚麼有如此的升幅差異?

Tesla已出現高估值是眾所週知,但如果與Nikola進行比較,Workhorse仍被大大低估。Nikola仍處於燒錢的起步階段,當前市值已超過160億美元;而Workhorse 目前已進入商業化階段,Workhorse的當前市值只是為24.8億美元。可能是Nikola被嚴重高估了,或者Workhorse Group被嚴重低估了。

事實上,Workhorse核心產品是電動貨運卡車,僅專注於「最後一哩運送」(Last Mile Delivery),這是該公司所稱的利基市場,其市場機會為180億美元,Workhorse具有先發優勢。

「最後一哩運送」是指貨物由零售商的一端直接運送到最終目的地,例如零售商或消費者的府上。因此,Workhorse的客戶包括UPS快遞 (美股代號:UPS)、聯邦快遞集團 (美股代號:FDX)、萊德物流 (美股代號:R);公司同時還經營著壹個制造無人機的航空部門。

在今年6月下旬,Workhorse宣布其C650和C1000兩款全電動卡車,已經通過了聯邦機動車安全標準測試,為公司在今年剩余時間內推進生產計劃表鋪好了路。Workhorse的CEO杜安·休斯(Duane Hughes)此前表示,希望在今年年底之前售出300至400輛貨車,消息刺激Workhorse連月上漲。

再者,該公司持股的電動車初創公司Lordstown Motors也在6月底發布了首款電動貨車Endurance,預計將於2021年初交付。

「東南亞騰訊」Garena 母公司SEA Ltd

講到遊戲巨頭,不少人都會想起騰訊控股(00700),但其實在美股市場有一間專服務東南亞和台灣市場的遊戲電商公司SEA Limited (美股代號:SE)。

SEA Ltd 總部位於新加坡主力發展主要為東南亞和台灣市場,業務包括網上游戲、電子商務和數字金融服務。

根據第二季度數據,該公司調整後的總收入同比大幅增長93.4%,至13億美元。 總毛利潤為2.01億美元,較去年同期的9,740萬美元暴增106.1%。

游戲業務 – Garena

有打機的朋友對SEA Ltd旗下的Garena不會陌生,其代理的《英雄聯盟》更加是聞名於世,甚至是Garena自身開發的《傳說對決》在大中華圈也十分流行。

疫情令Garena季度活躍用戶數(QAUs)也增長迅猛,根據第二季度的業績報告,用戶數達4.99億,同比增長達61%。該游戲平台目前的付費用戶佔QAUs的10%,高於去年同期的8.4%。每用戶平均收益(ARPU)與去年持平,金額為每人1.4美元。

整後收入同比增長61.6%,至7.16億美元。不僅如此,其調整後的EBITDA同比增長65.4%,至4.36億美元。

電子商務業務- Shopee

Shopee (蝦皮購物)是SEA Ltd旗下的電商平台,在本季度也實現了相當出色的增長,但要留意的是,Shopee仍處虧損狀態,EBITDA為虧損3.05億美元,比2019年第一季度報告的虧損2.483億美元更高。

公司解釋,Shopee 仍在拓展業務和增加用戶上的持續投資,大量持續的投入,令Shopee的月平均活躍用戶數穩居第一。

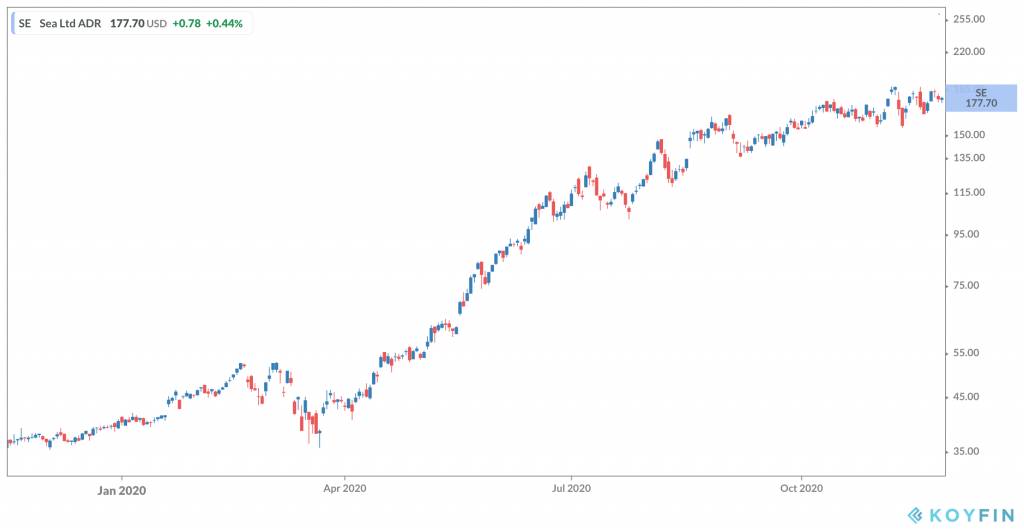

正正是因爲SEA Ltd正不斷增長,其股價在過一年多上升了12倍,升幅比騰訊更加誇張,考慮到目前Shopee仍在起步階段,未來的股價有望節節上升。

CrowdStrike為Amazon做網絡安全

AI 雲端網絡安全公司 CrowdStrike(美股代號:CRWD)成立於2011年,提供 Endpoint Protection、Threat Intelligence等服務,透過大數據分析的主動防禦平台,監控數據、偵測潛在威脅、識別惡意軟件、人工智能學習攻擊者特徵,幫助政府和私人企業預防及阻止黑客攻擊。

以往EPP(Endpoint Protection Platforms,EPP)只是指安裝用戶端設備的保護方案,以防禦惡意程式和病毒攻擊,一旦發生保安事故,可作為調查甚至隔離網絡。

傳統EPP會利用實體的伺服器,部署企業內部,以作安裝.管理和更新病毒資料和版本更新。新一代的EPP,則強調「雲原生架構」(Cloud-native Architecture),EPP的所有管理、分析和偵查,更依靠雲端的運算能力。

CrowdStike是一個基於SaaS(Software as a Service)的終端防護產品,旗下的 Falcon platforms 包含 10 個基於雲端(Cloud-Based)的安全插件(Security Modules),其 Crowdstrike Store商店提供更多第三方開發程式供應商所提供的安全服務,以以打造更完整的生態系。

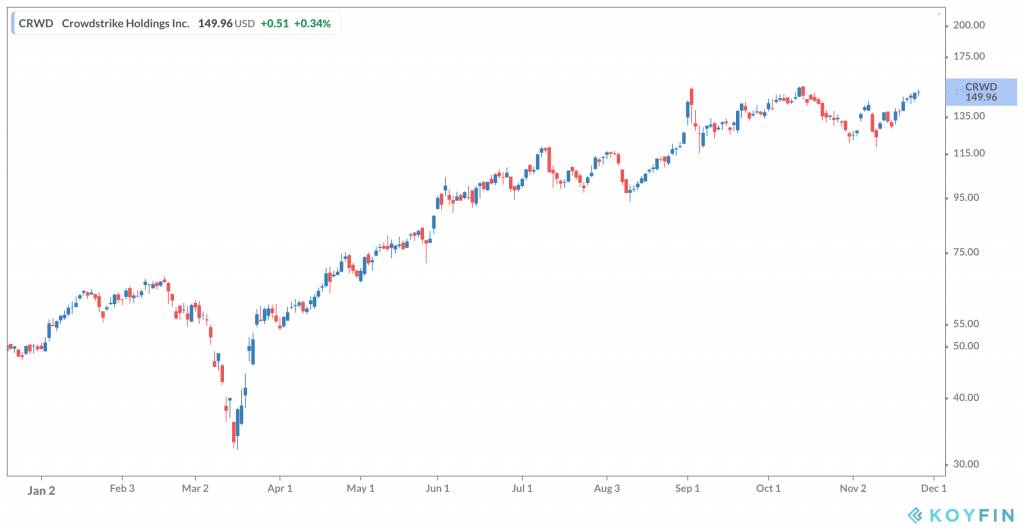

每年100%收入增長

從收入的角度看,CrowdStrike的增長非常的快,在過去3年,收入增長保持在90%至100%附近。有別於其他網絡安全公司,CrowdStrike 的核心收入是訂閱收入(Subscription Revenues)。而公司最近一季的收入91%來自訂閱收入,而且此收入的利潤率較高,根據2020年第一季經調整毛利率為78%。

同季,超過55%客戶訂閱4個或以上雲端模塊服務。CrowdStrike的業務模式相當依賴客戶長遠增加新訂閱服務,訂閱4個或以上服務的客戶比例,短短三年內已經從9%大升至超過55%。

眾所周知,亞馬遜雲端運算服務 Amazon Web Services(AWS)發展非常迅速,而 CrowdStrike 將添加 Falcon for AWS 的解決方案,對公司的發展將帶來正面的好處。

可能因為公司有一定的質素,近期CrowdStrike 獲一眾大型基金增持:

Chase Coleman的老虎環球基金(Tiger Global Management)增持近480萬股、Larry Fink的貝萊德(BlackRock)、Jim Simons的文藝復興科技則分別增持393萬股和180萬股。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。