泰格醫藥暗盤升15% 一手帳面賺1,520元 超購413倍 A股兩年升4倍 新股追揸沽攻略

撰文:經一編輯部|圖片:泰格醫藥上市聆訊文件、泰格醫藥招股書

公司表示,國際發售部分獲超額認購約20倍。股份每股發售價100元,預計集資淨額約102.73億元。

泰格醫藥招股資料

泰格醫藥H股招股價:100元

每手股數:100股

入場費:10,100.77元

集資淨額:102.73億元

上市日:8月7日

泰格醫藥這次H股上市,找來了美銀美林、海通國際、中信證券和中金公司為聯合保薦人,海通國際最近兩年參與11個上市項目,其中8升3跌平均累積升117.78%。回顧過往生物科技股表現,平均首日漲幅達到11.17%,泰格醫藥作爲國内最大的合同研究公司(Collective Research Organization, CRO),上市表現自然有保證。

翻查泰格醫藥在A股過往2年的走勢,2019年年初,泰格醫藥的股價最低只有23.92元,到2020年7月股價就已經暴漲至最高118.7元,兩年間升幅近4倍!

泰格醫藥 上市聆訊文件分析

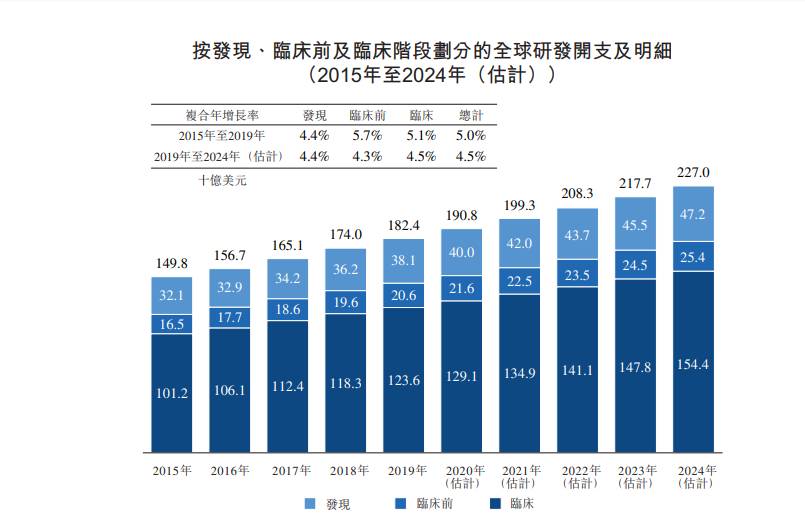

泰格醫藥是中國領先的綜合生物製藥研發服務提供商,自2012年8月起,公司A股於深圳證券交易所創業板上市(股票代碼:300347)。根據弗若斯特沙利文報告,按2019年收入及截至2019年年底正在進行的臨床試驗數量計,泰格醫藥是中國最大的臨床合同研究機構,2019年市場份額為8.4%。

根據弗若斯特沙利文報告,公司亦是全球前十強臨床合同研究機構中唯一來自中國的公司,按2019年收入計,泰格醫藥排名第九,全球市場份額為0.8%。

泰格醫藥 業務

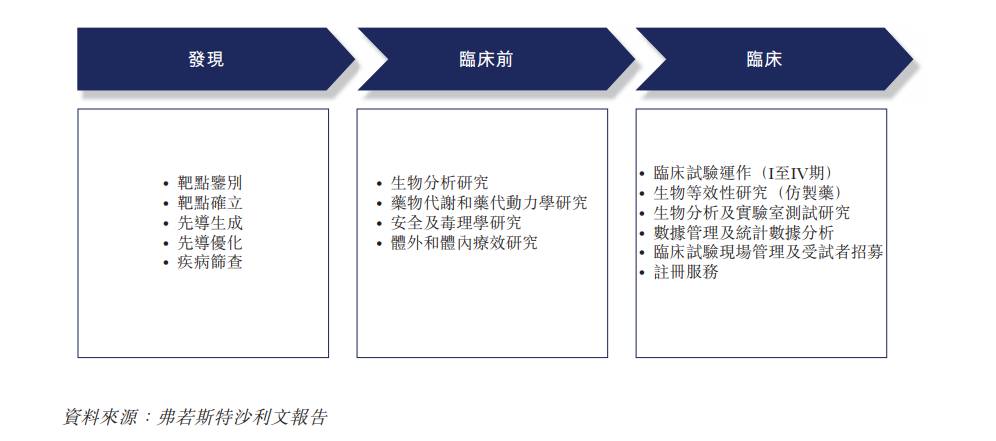

泰格醫藥業務主要分爲兩項,第一為臨床試驗技術服務,第二為 臨床試驗相關服務及實驗室服務,範圍主要涵蓋藥物和醫療器械的臨床前研究至上市後研究。

泰格醫藥經香港聯交所上市子公司方達控股(01521)提供實驗室服務及生物等效性研究。憑藉公司全面而綜合的服務、健全的質量管理、科學專長及豐富的監管知識,泰格醫藥協助客戶在日益複雜的行業及監管環境中高效迅速開發藥品及醫療器械。

於業績記錄期,泰格醫藥參與超過400次臨床試驗。泰格醫藥總部位於中國,並於亞太地 區、北美及歐洲的12個國家和地區設有17個海外經營地點,以滿足中國客戶在海外日益增長的需求,以及中國及國際申辦方客戶日益增長的跨區域項目研發需求。

2019年,泰格醫藥為全球收入排名前20的所有製藥公司及中國收入排名前十的製藥公司提供了服務;前十大客戶留存率同比為100%。截至2020年3月31日,公司已簽署合同的未來收入金額約為5,300百萬元人民幣。

泰格醫藥獲高瓴資本重倉

泰格醫藥的十大流通股東中,内地著名投資人張磊所在高瓴資本亦為其中之一。截至2020年3月尾爲止,高瓴資本持有泰格醫藥750萬股份,佔比總股本1%,截至7月21日,高瓴資本持倉市值達83.3億元人民幣。

泰格醫藥 盈利能力

於業績記錄期,泰格醫藥獲得強勁增長。總收入由2017年16.8億元人民幣增至2018年的23億元人民幣,2019年進一步增至28億元人民幣,複合年增長率為29.1%。公司的總收入由截至2019年首季的6.05億元人民幣增加8.3%至2020年首季6.55億元人民幣,公司的複合年增長率約為57.3%。

雖然如此,新冠肺炎爆發已對全球經濟及各行各業(包括醫療健康)造成重大挑戰及不確定性。新冠肺炎爆發可能對泰格醫藥未來增長產生重大不確定性。收入增長可能因公司獲取項目及客戶受阻、進行中或未來項目延期或暫停,以及與現有或未來客戶的合同終止或糾紛而受到不利影響。

如若干被投資方的業務表現及前景或整體經濟及金融市場狀況受到新冠肺炎爆發的負面影響,泰格在投資權益的公允價值收益可能會減少或產生公允價值虧損。

延伸閱讀:

大行報告可信性成疑?用呢個方法跟報告買 年均回報10%「其實唔難」!

恒生科技指數下週一上場 「港版納指」半年回報贏大市近50% ATMX佔比最高

假設2020年及往後年度的所有年度成本及開支維持於2019年實際成本及開支的80%,以公司截至2020年3月31日手頭現金及現金等價物以及預期的應收款項,泰格醫藥將可維持財務可行約8.9年。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。