中美貨幣戰唯一收惠者 中國印度不問價狂搶黃金 金價「今天高位是明天低位」!

撰文:經一股添樂|圖片:iStock、Forbes、gold telegraph、gold hub

要解釋黃金的需求與用途,就不得不提美國的布雷頓森林體系(Bretton Woods system)。

在1971年,美元與黃金脫鉤之前,世界上所有貨幣都有黃金在背後作支撐,當時為了控制貨幣供給,私人並不允許擁有黃金,而國家與國家進行貿易,雖然可以使用賣家當地的貨幣,但通常兩個國家的央行會進一步用對應數量的黃金作為結算,假設一個國家進口比出口多,意味著進口比出口的多,理論上這個國家央行的黃金儲備就會相較其他央行減少。

時為1945年,美國通過大量的出口工業產品,成為了世界上最富有的國家,擁有全世界2/3的黃金,所以當二戰結束後,布雷頓森林協議成立後,美元也順理成章成為了國際貨幣。

布雷頓森林協議

布雷頓森林協議簡而言之分爲兩個部分,成立國際復興開發銀行及國際貨幣基金組織。

布雷頓森林協議目的是利用國際復興開發銀行負責向成員國提供短期資金借貸,保障國際貨幣體系的穩定,及國際貨幣基金組織則會提供中長期信貸來促進成員國經濟復甦。

布雷頓森林協議操作

- 取消經常帳戶交易的外匯管制。

- 實施固定匯率(35美元兌換一盎司黃金)使美元與黃金掛鉤,使成員國貨幣和美元掛鉤,實行可調整的固定匯率制度。

實施布雷頓森林協議給美國及後數十年帶來了前所未有貨幣發行國的優勢,美國對歐洲以及日本提供大量救助方案,一方面對那些國家是救命稻草,另一方面鼓勵這些國家用錢來購買美國的貨物帶動國内GDP增長,一石二鳥,而近年中國的一帶一路也有類似的行爲。

正因為美元重要的國際地位,在布雷頓森林協議瓦解後,美元還是成爲了替代黃金的避險用途,美國國債被視爲世上最安全的資產,各國央行亦購買美國國債作爲外匯儲備同時減持黃金儲備。

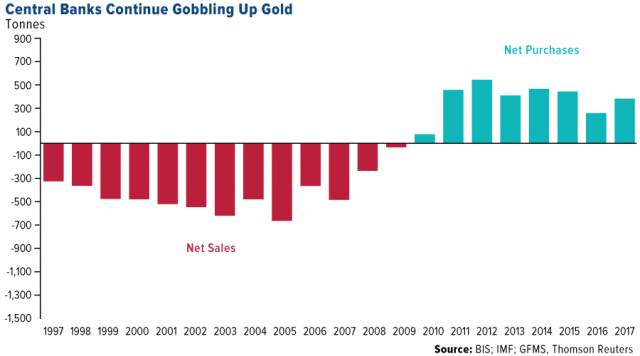

後金融海嘯時代黃金需求回升

經歷多年的美國國債「蜜月期」,08年的金融海嘯卻是「一言驚醒夢中人」,為應對金融海嘯,美聯儲開啟了數次量化寬鬆(QE),令美元貶值。各大央行意識到與黃金脫鉤了的美元並不是世界上最安全的資產,重新開始買入黃金,直至2010年全球央行從净賣出黃金轉為净買入,黃金的價格亦重新與美元貨幣供應維持正向關係,黃金再次匹配美國人均貨幣供應量的漲幅,證明黃金是對冲美國量化寬鬆,用作儲存財富的良品。

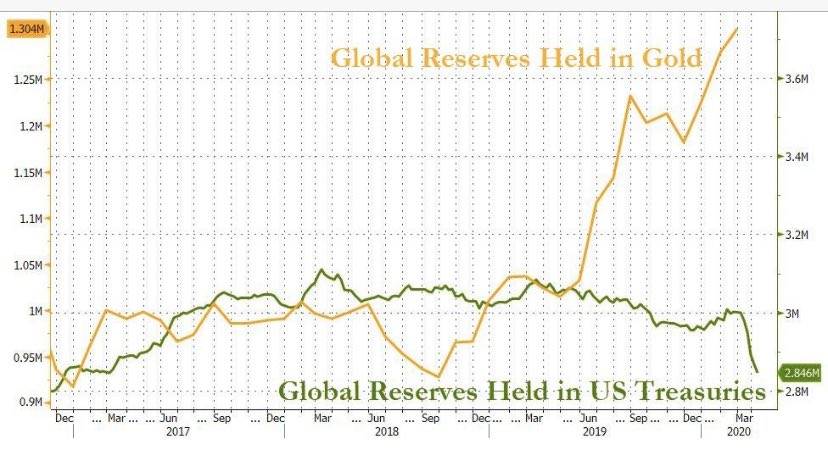

但全球央行抛售美國國債轉為購買黃金作資產儲存媒介,對於美國最大的風險是國債失去其原有的地位,抛售國債令價格下跌,造成更多國家拋售國債轉去購買黃金造成惡性循環。

作為美國國債第二大持有國的中國,在中美貿易戰開打後來也在慢慢減持美元國債,同時增加黃金儲備,中國目前黃金儲備大約為2,000噸,全球第六,但佔國内總儲備只有6%,對比美國、德國、意大利和法國等高達70%的黃金儲備比例相差甚遠,如果以人均黃金儲備看,中國只有0.8克/人,對比美國的26克/人是遠遠落後。

去美元化黃金為兵家必爭之地

橋水基金創辦人Ray Dalio在其Linkedin上發表網誌,指出如果美元失去過往的國際貨幣地位並大量貶值,對於那些擁有大量美國國債作儲備的國家來説極爲致命,所以至少在目前開始去美元化過程的中國,短期内都不會攻擊美國國債及美元系統,但如今中美冷戰打響,中國的去美元化步伐將進一步加快,而現時中美經濟戰已經開打,資產凍結,封鎖資本市場的流通以及貿易限制等都已經逐步加大,這些不確定性都加大各國央行以黃金作為保險。

現時全球貨幣流通中,美元為主要流通貨幣,佔總市場55%的比例,歐元佔25%,日圓佔不多於於10%,人民幣佔約2%。如果中國想要加大人民幣的流通量,降低全球對美元的交易需求,大量的黃金儲備實是必不可少。

延伸閲讀:

投資書推介 5本必讀投資入門書 股神巴菲特全部都睇過!

【新手投資正確觀念】盲跟冧巴?月供股票?散戶投資錯誤你中幾多個?

黃金分析師Mark O’byrne則指出,價格不是決定央行購買黃金的決定性因素,全球央行更偏向於在外匯儲備中保留一定黃金儲備部位以分散風險,而這些央行為了分攤風險,賣美元的買黃金的行動將不停推高黃金價格(因黃金以美元結算)。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。