聯儲局口裏說放水 身體卻很誠實? 曾連續4週縮表 大市回升後聯儲局資產負債表最新情況

撰文:經一編輯部 | 圖片:新傳媒資料庫、Unsplash

聯儲局減「放水」速度 曾縮表4週

美國自2008年金融海嘯後,推出三輪量化寬鬆政策(QE),並於2014年完成政策。主要通過公開市場買入證券、債券等,達到增加貨幣流通的目的,繼而刺激經濟。

新冠肺炎肆虐全球,聯儲局再度推出量寬政策,今次表明會進行無限QE救市,聯儲局主席鮑威爾更明言:「談到貸款,我們不會沒有彈藥。」

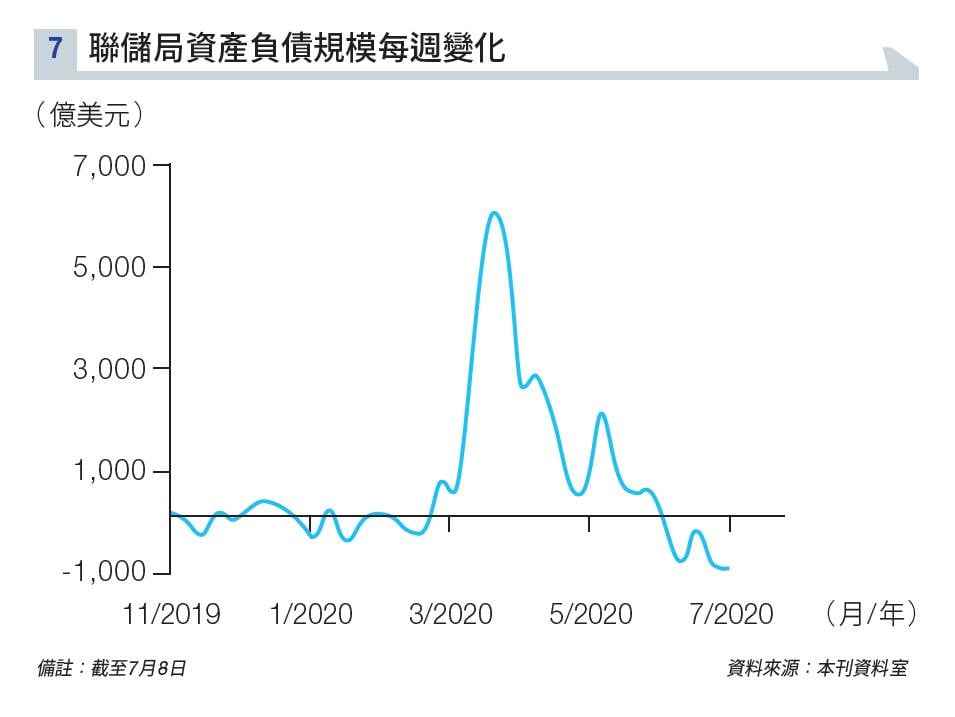

3月23日,聯儲局宣布無限量寬,「印鈔」買債救市,隨後資產負債表規模不斷擴大,由3月的42,000億美元,幾個月間暴升至逾70,000億美元。同日,當局宣布設立「二級市場企業信貸計劃」(Secondary Market Corporate Credit Facility, SMCCF)。

6月中,聯儲局宣布進一步啟動「二級市場企業信貸計劃」,購買五年期限以內的中小企債券,目的為市場提供8,000億美元流動性。

只要在3月23日前,企業債券屬於投資級別,就算以後變成垃圾債,依然合符資格,即是聯儲局有可能買入中小企的垃圾債券。

值得注意的是,雖然聯儲局將量寬擴展到SMCCF,但資產負債表,從6月第二個星期開始開始「縮表」。

雖然,截至7月15日資產負債表規模重上7萬億美元,是6月10日以來首度上升。但資產負債表從7月7日開始縮表,從近71,700億美元減到69,200億美元,已連續第四週收縮(見圖表七),更是自2009年以來最大的縮表。

有看好市場的投資者認為,縮表代表回購市場流動性充裕;但亦有聲音質疑指,美國說「無限QE」,與「閂水喉」的做法言行不一。

據最新的議息會議紀錄顯示,美國的整體流動性有改善,但聯儲局購買企債非常審慎,導致部分評級較低的借款人和小型企業的信貸仍然緊張。而在無限QE下,美國國債已供不應求,新近發行年期較長(longer maturity on-the-run)的國債,以及所有年期舊債(off-the-run of all tenors)流動性,都比疫情爆發前要低。

「央媽」降再貸款利率 PMI創近10年新高

人民銀行於7月8日起下調再貸款、再貼現利率。當中,支農再貸款、支小再貸款利率下調0.25個百分點,再貼現利率下調0.25個百分點至2%。此外,金融穩定再貸款利率亦下調0.5個百分點。

「央媽」今次並非全面減息,因本意是向農業、中小企及有金融危機的銀行「伸出援手」,這亦是為何人行只下調再貸款、再貼現息率,但並未調整貸款市場報價利率(LPR)的原因,不過是次減息顯然為地產市場「開後門」。

宣布減息當日,A股房地產板塊有11隻地產股漲至停牌,包括金科股份、中交地產、金地集團,單單是上週三,房地產板塊升幅就達5.17%;而2020年上半年的房地產板塊漲幅僅為0.32%。減息無疑是最有利地產股的消息,這意味着降低買樓成本,刺激市場投資物業。

雖然人行未有直接減息,但減息力度已經超過4月LPR下調20個點,後期更有20萬至30萬億元人民幣的流動性投放預期。

市場憧憬資金流入市場,市場實際利率亦會相應調低,繼而利好房地產板塊。

而內地樓市亦明顯回暖,部分內房6月銷售按年更錄得增長,中國奧園 (03883)6月物業合同銷售金額錄得175.9億元人民幣,按年增15%;合景泰富集團(01813) 6月錄得預售額80.6億元人民幣,按年增6.7%。

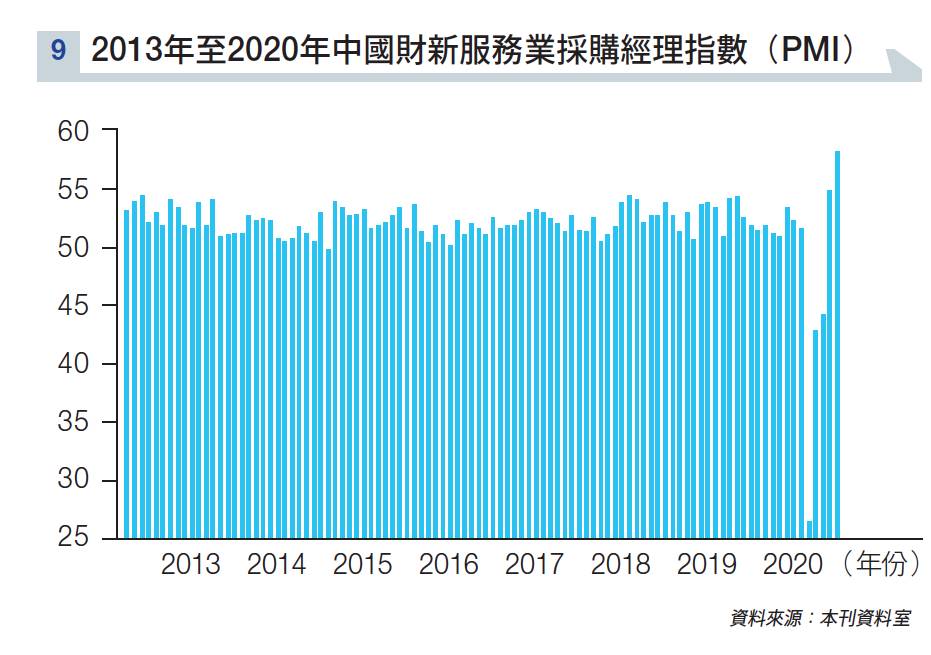

此外,財新中國6月服務業採購經理指數(PMI)升至58.4,創十年新高(見圖表九),連同財新製造業PMI數據,財新中國綜合PMI提升1.2個百分點至55.7,創下九年半新高。

財新中國指出,雖然海外疫情不明朗,但出口訂單數量是五個月來首次錄得增長。在放寬疫情防控措施後,整體市況得以改善,需求的增長令積壓了三個月業務的企業訂單回升。

服務業就業指數進一步擴大跌幅,反映疫情大大影響就業機會及企業對人手的需求,不過市場似乎「無有怕」,服務業樂觀度繼續攀升,更錄得三年最高的數值。

延伸閱讀:美國二萬億美元救市計劃 派錢派到比疫情前收入更高 部分派錢計劃月底到期 財務懸崖將至?

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。