政府派錢一萬買咩好?經一編輯精選股票大升1.4倍 一手勁賺12,000蚊 加碼再推介3隻強勢股

相關文章:派一萬登記|今日起接受網上申請 海外人士登記方法、現金發放計劃詳情、參與銀行名單一覽

回顧2月推薦股票表現

| 代號 | 一手數量 | 文章刊登時價價格 | 7月6日收市價 | 變動 | 一手盈虧 | |

| 中國鐵建 | 01186 | 500 | 8.61元 | 7.21元 | 跌16.2% | 虧700元 |

| 中手游 | 00302 | 2,000 | 3.62元 | 3.49元 | 跌3.5% | 虧260元 |

| 藍光嘉寶股份 | 02606 | 100 | 50.5元 | 54.8元 | 升8.5% | 賺430元 |

| 華夏納斯達克100指數2倍槓桿ETF | 07261 | 100 | 10.4元(四拆一後) | 13.02元 | 升25.1% | 賺1,048元 |

| 中芯國際 | 00981 | 500 | 16.58元 | 40.1元 | 升142% | 賺11,760元 |

早前推薦兩隻的中芯國際及藍光嘉寶分別是內地芯片行業龍頭及蜀地的龍頭物管公司;藍光嘉寶是內地西南地區及四川省的領先物業管理服務供應商,公司2019年全年實現收入總額21.002億元,按年增長約43.4%;公司擁有人應佔利潤為4.295億元,按年增長約48.5%。

公司公布業績後股價曾持續攀升,漲幅試過達50%。公司4月尾發佈公告,自2020年年初,集團已於中國收購3家於中國成都及無錫從事物業管理服務的物業管理服務提供商,總代價為人民幣7520萬元,被收購公司總共有23個在管項目(以住宅項目為主)。收購事項完成後,集團的在管建築面積增加348.9萬平方米。

點擊隨時收聽《🎙經一開咪》:善用政府一萬蚊 投資在兩大方向令財富最大化!

回顧2月份推薦股票-中芯國際繼續炒「中國夢」

中芯國際(00981)近期扛起了科技股的大旗,創下了科創板最快上會記錄。作為中國半導體代工龍頭,中芯國際只用了18天就完成了註冊上市的流程,這也創下了科創板目前最快的IPO紀錄,亦代表公司深得國家歡心,年初至今港股通北水增持3.65億股,佔總股數24%。

高盛早前就發表研究報告表示,經過將近數月的供應鏈渠道調查後,該行已重新調整對中芯國際(00981)旗下客戶組合的假設,重申對其「買入」評級。

高盛預計中芯國際先進製程的晶圓收入佔比將由今年首季的1%,在2021年至2022年恢復至15%及77%水平,這其中主要受惠於紫光展銳等帶動。另外,中芯國際成熟的製程技術有助於其發展新的內地客戶。從長遠來看,該行預計中芯國際可維持產能增長的發展勢頭,並預計該公司2020年至2025年資本開支複合增長率將達6%。作為中國第一的芯片設備商,「中國夢」熱炒下相信仍有水位。

回顧2月份推薦股票-中手游鶴立雞群手游股

著名國內投資者馮柳於4月尾時重倉世紀華通,根據截至3月26日公告披露,其持有世紀華通3億股,佔世紀華通總股本的4.82%,對應的市值超過47.2億元。在單支股票上投入這麼大規模,無論是手游板塊還是整個資本市場都極為罕見。

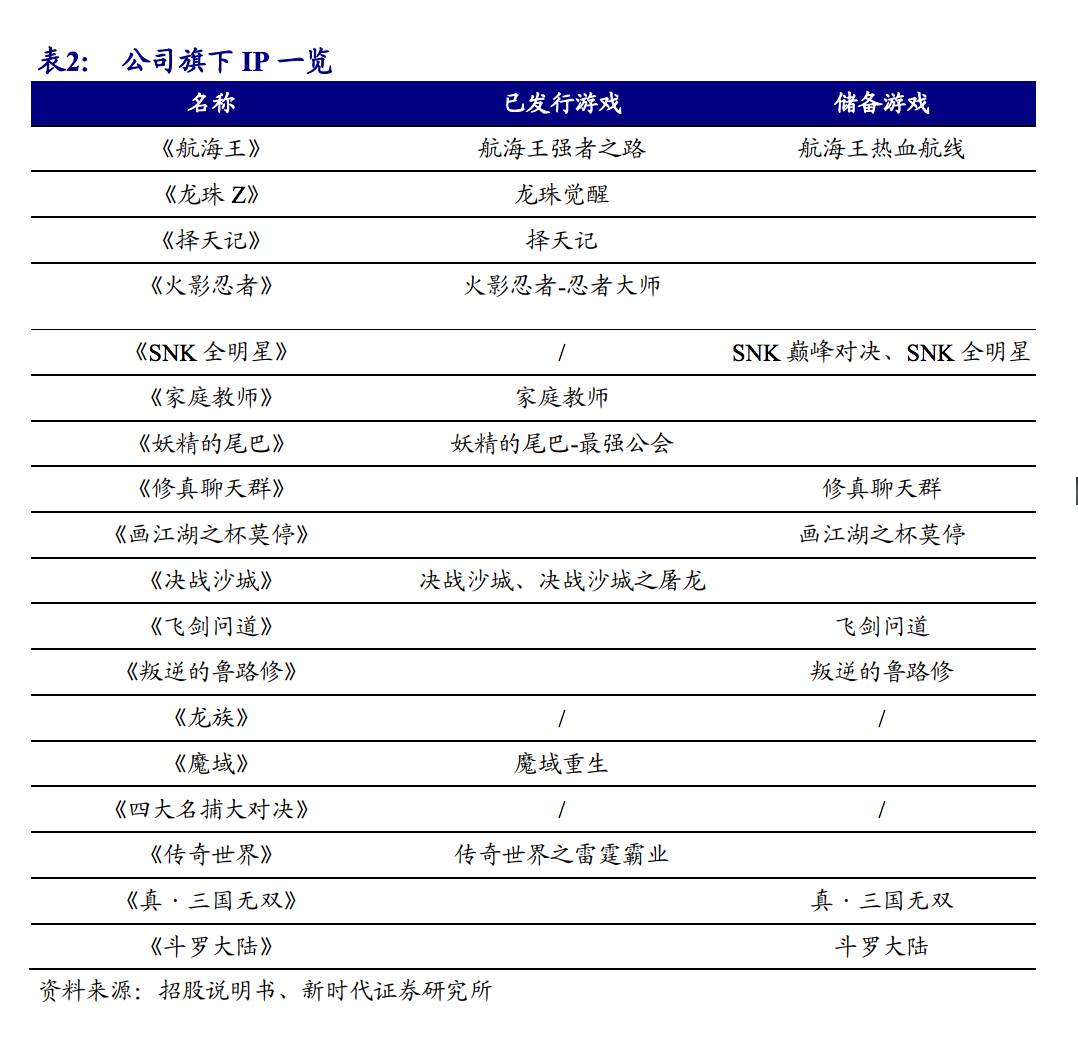

整體來看游戲行業正在回暖,即將迎來高速發展階段,並且在打通雲游戲、與政府配合落地電競賽事之後,游戲股的強勢還將得以延續。中手游(00302)旗下IP包括包括游戲迷耳熟能詳的《仙劍奇俠傳》、《明星志願》、《大富翁》等。截止2019年6月底,公司合共持有99個IP,是其他前五大廠商總和的近1.5倍。市場預期《航海王熱血航線》、《SNK全明星》、《真三國無雙》等大作將可以進一步帶動中手游業績。

最新推薦股票1. 易鑫獲騰訊收購 協同作用有望獲看高一線

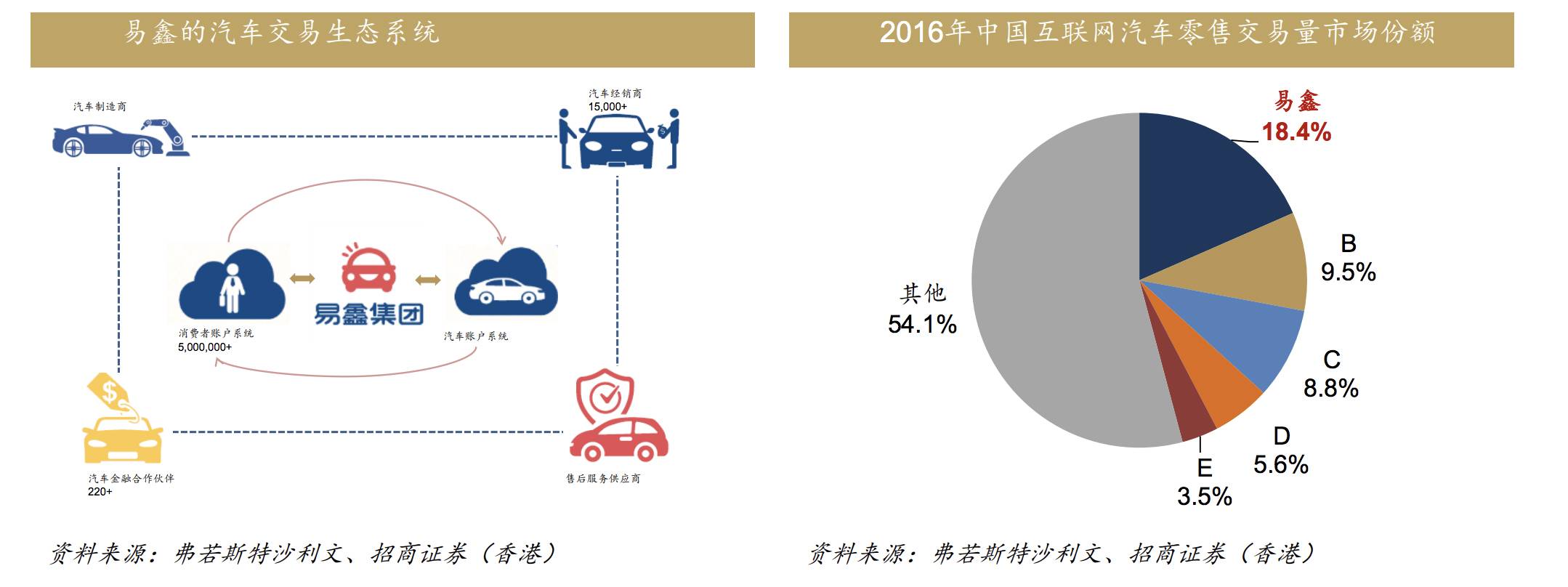

根據弗若斯特沙利文報告,易鑫集團(02858)是中國最大的互聯網汽車零售交易平台。經營的業務分為 兩大分部:交易平台業務,主要包含促成消費者汽車購買交易,促成汽車融資合作夥伴向消費者提供汽車貸款,為汽車經銷商提供銷售車聯網系統等增值服務,為汽車製造商、汽車經銷商、汽車融資合作夥伴及保險公司提供廣告及會員服務。第二是自營融資業務,即主要透過融資租賃及經營租賃為消費者提供汽車融資解決方案。

截至2019年12月31日止年度,集團的總收入由截至2018年12月31日止年度的人民幣55.33億元增加5%至人民幣58.00億元。

截至2019年12月31日止年度,集團的總毛利由截至2018年12月31日止年度的人民幣24.75億元增加12%至人民幣27.66億元。截至2019年12月31日止年度,整體毛利率由截至2018年12月31日止年度的45%增至48%。交易平台業務產生的收入由截至2018年12月31日止年度的人民幣7.62億元增加131%至人民幣17.59億元;自營融資業務產生的收入由截至2018年12月31日止年度的人民幣47.71億元減少15%至人民幣40.41億元。

6月中時公司發佈公告,於2020年6月12日,母公司Yiche Holding Limited、合併附屬公司與易車(BITA.US)訂立合併協議,母公司、合併附屬公司與易車已有條件同意透過合併進行業務整合。此乃根據開曼群島公司法第XVI部,合併附屬公司與易車合併和併入易車的法定合併,其後易車將為存續公司和成為母公司的全資附屬公司。

公司將於合併完成後成為騰訊控股的間接附屬公司。騰訊集團正考慮有關易鑫股份持股架構的各種潛在方案,包括可能以股代息方式向易車股東分派部分或全部易鑫股份或進行其他行動。

易鑫集團(02858)年初至今升幅:12.14%

最新推薦股票2. 基建上馬光伏需求回暖 福萊特玻璃有得炒

根據彭博新能源對2019至2021年全球光伏裝機的預測,中性情況下全球裝機為125吉瓦、137吉瓦和141吉瓦。預計擁有規模效應和技術資金優勢的龍頭企業競爭力會加強。

2019年中國光伏產業由補貼推動向平價推動轉變,由規模化管理向市場化機制調節轉變。在政策調整下,整體國內光伏市場有所下滑,但受益於海外市場的增長,所以盡管在國內光伏市場縮緊的情況下,中國光伏產業規模仍然穩步擴大,技術創新不斷推進,出口增速不斷提升。

根據中國光伏行業協會統計的數據顯示,2019年,中國新增光伏並網裝機容量達到30.1吉瓦,同比下降32.0%,累計光伏並網裝機量達到204.3GW,同比增長17.1%。雖然中國光伏新增裝機再次同比下降,但是新增和累計光伏裝機容量仍繼續保持全球第一。

截至2019年年底之財政年度,福萊特玻璃(06865)營業收入約為48億元人民幣,按年增長56.89%。歸屬於母公司股東的淨利潤為人民幣7.17億元人民幣,按年增長76.09%。

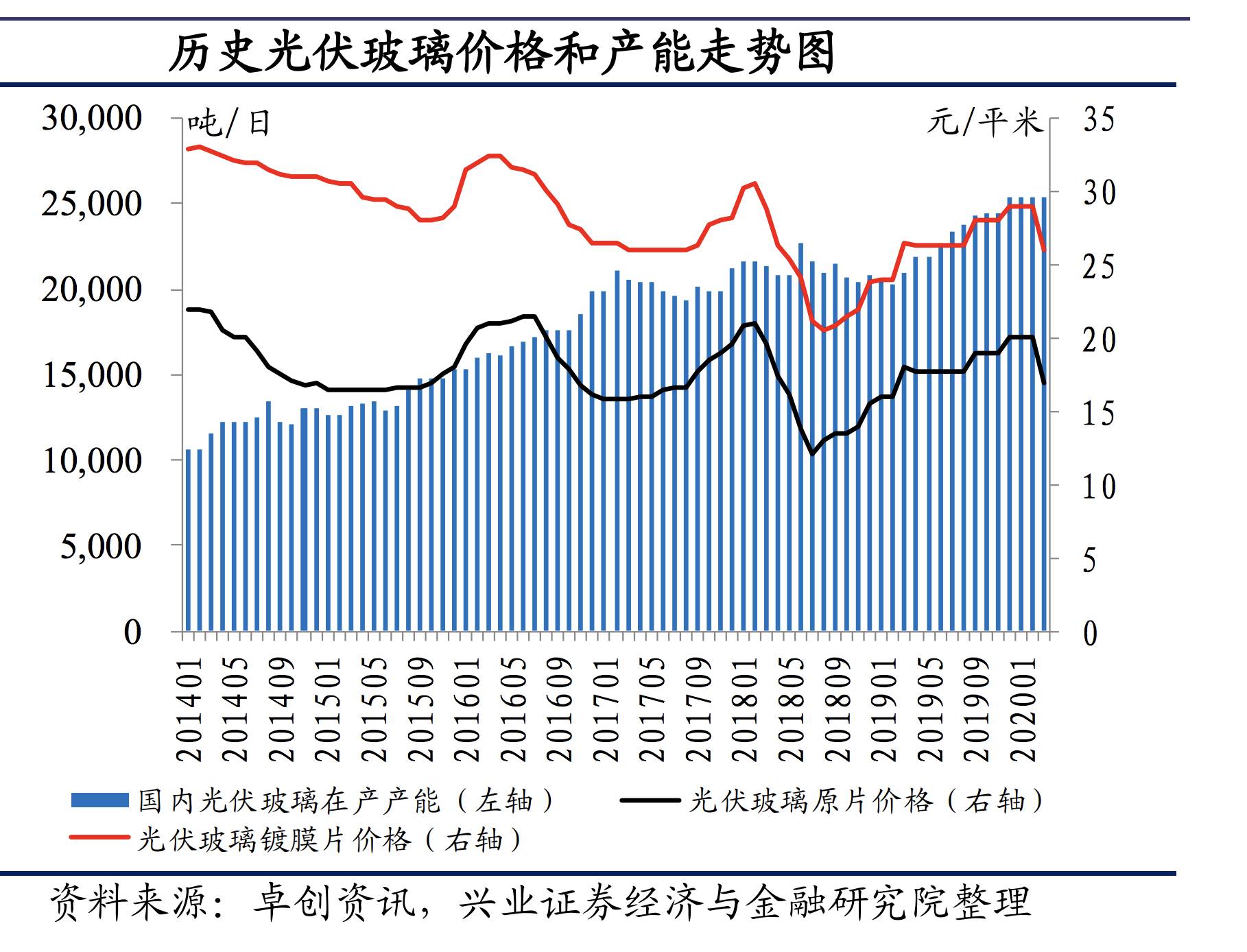

興證國際表示,公司第一季收入環比下滑的情況下利潤仍然實現增長,主要得益於3.5mm光伏玻璃售價自2019年12月至2020年3月末保持29元/平米的高價,帶動公司2020Q1毛利率實現39.9%,環比提升4.9個百分點,同比提升11.6個百分點。

分析指短期光伏玻璃價格承壓,但中長期展望良好,預計公司光伏玻璃高盈利性維持。在目前海外光伏需求受到公共衛生事件影響以及國內裝機還未復甦的情況下,玻璃價格仍然承壓,但今年玻璃價格受影響的幅度和持續的時間可能並不會很大。

展望今年下半年光伏玻璃價格有回升空間,這主要是因為需求端在海外公共衛生事件逐步得到控制,國內需求環比上半年明顯增加的趨勢下,玻璃供應有望受惠於2020年的新增產能。

而從成本上看,純鹼價格處於歷史較低的水平,天然氣的價格在近月下降,預計公司光伏玻璃的盈利情況仍然十分優異。

福萊特玻璃(6865)年初至今升幅:54.37%

最新推薦股票3. 新藥市場追落後 方達控股博業務價值重估

為一家快速增長的合同研究機構,從事提供貫穿整個藥物發現和開發過程中的一體化、科學驅動的研究、分析和開發服務,協助製藥公司實現藥物發現和開發目標。

集團在北美洲(包括美國及加拿大)提供的服務包括在整個藥物研發過程中的藥物代謝和藥代動力學以及安全性和毒理學。集團亦於中國提供生物等效性及相關服務,並向農藥公司提供若干類型的服務。

未來幾年全球醫藥市場預期將呈下列趨勢,包括獲批准創新藥物增多、醫藥研發模式多樣化,由內部研發轉為外部研發服務、生物制劑持續擴大及針對尚未被滿足的醫療需求的新療法不斷湧現以及對生物科技公司的投資不斷增加,以上所有趨勢均為醫藥研發服務供應商提供了明顯的增長機會。

方達控股早前公布業績,2019年度應佔利潤按年增長64%至1,842.4萬美元。

安信證券發布研究報告表示,全球疫情發展對公司業務經營可能會有短期影響,但從長期來看,藥物研發需求的增長不會發生變化。2019年公司有72.5%的收入來自美國,短期上經營收入可能會受到影響,但從長期來看不會改變醫藥研發投入持續增長的長期趨勢,考慮到公司在生物分析領域的獨特競爭優勢,公司的長期發展前景仍然值得看好。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。