黃國英2020年股份推介 收息棄領展棄REIT換「新經濟」收租股 臆想「足球陣」大公開

撰文:經一編輯部|圖片:新傳媒資料室

上週港交所獲熱炒,受惠於市場憧憬大量中概股會來港上市、京東即將在港招股上市、甚至有傳字節跳動在港上市,形成ATMB,即阿里巴巴、騰訊、美團及字節跳動(Bytedance),對抗西方的FAANG,即臉書Facebook、蘋果Apple、亞馬遜Amazon、奈飛Netflix和谷歌Google。

美國參議院早前通過一項法案,或使一些不符合美國會計法規的中概股面對退市風險。 根據該法案,如果美國監管機構連續三年無法對公司進行審計核查,則該公司將被禁止在美國證券交易所上市。

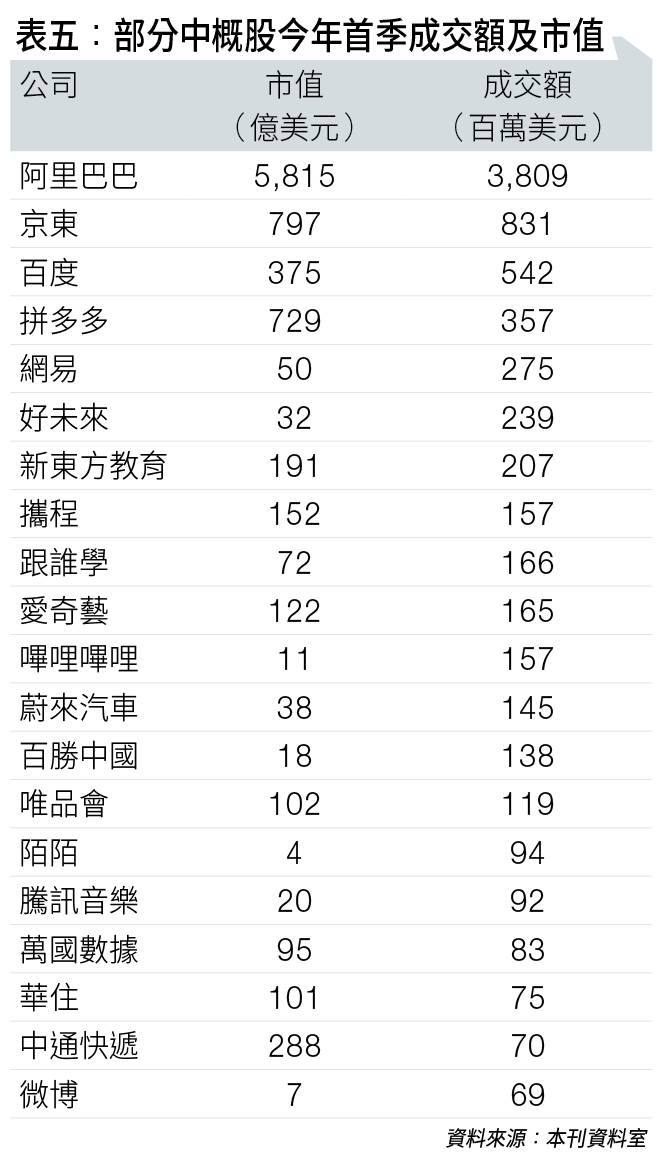

前20名日均成交額的中概股現時合計日均成交額約為78億美元,相當於港交所2020年一季度的日均成交額的50%(見表五)。 如果所有成交額都流向港股市場,銀河國際預期港交所今年的盈利預測或有25%上調空間。大量上升空間令20家大行一致看好,其中15家給予評級為「買入」。

-

前20名日均成交額的中概股現時合計日均成交額約為78億美元,相當於港交所2020年一季度的日均成交額的50%。圖片:新傳媒資料室

創科業務不受《香港關係法》影響

由於創科實業大部分市場都在歐、美,公司的業務可說是完全不受香港局勢所影響,唯一要擔心的是美國改變與香港經貿關係及政策。 即使美國取消《香港關係法》,公司的主要生產基地在美國和越南,理論上毋須擔心出入口管制的問題。

有大行統計預測,創科於2019年在全球電動工具市場佔有率增加12%,僅落後史丹利百得(Stanley Black & Decker,美股代號:SWK)的16%。 當中專業用戶市場為營收成長的主力,創科的高端工具業務品牌Milwaukee在過去六年的營收增長每年都超過20%,為公司營收增長的重要引擎。

Milwaukee主攻專業用戶市場,如電氣、機械、裝修等,品牌於去年11月加入輕型建築設備市場。 公司認為Milwaukee在未來三年能持續增長20%以上,驅動整體營收入達高個位數增長。

毛利率上,創科的毛利率在過去十年持續上升,而公司維持每年有近30%的營收來自新產品的策略;而新產品通常能有較高的價格與利潤率;加上充電式地板清潔產品的營收佔比提升,創科有望繼續成為逆市奇葩。

相關文章:「唔好再買領展、港鐵!」黃國英料5年後人人只談國指告別恒指:港股只買中資股 本地股「坐和望輸」

買房託不如買太陽能收租股

以往,黃國英向大眾推介領展及置富產業信託(00778)等本地房託基金,作為投資組合內的「後衛」。 但在今次的專訪內,他直言辦公室和零售的房託基金已失去過往的投資價值。由他管理的投資組合中,「後衛」部分已換走這些「舊經濟」的收租股,並以一些「新經濟」的收租股取而代之(見圖二)。

黃國英推介信義能源(03868)取代傳統的公用收租股,

「信義能源其實也是收息股和收租股,只是用上了太陽能發電場收租。」

事實上,說信義能源是一隻穩定公用股和收息股也不過分。公司主要在內地經營太陽能發電場業務,並向國家電網銷售電力,可見其公用股的性質。 太陽能發電能夠為公司帶來長久的現金流,而所得的現金流大部分會以派息之用。

而根據集團的股息政策,每年的分派金額不少於可供分派收入的90%。2019年及2020年兩個年度,集團更是承諾分派100%可供分派收入。 2019年信義能源錄得15.93億元收益,同比升32.7%;可供分派收入為9.06億元,同比升33.9%;去年全年派息0.135元,收益率逾6厘。 收入的增長動力來自收購。

信義能源去年的收入增加,主要來自2019年新收購的太陽能發電場項目, 當中540兆瓦收購核准容量為於去年中才完成。 換言之,2019年的收益只是反映了新太陽能發電場七個月的貢獻,如果2020年日照時間沒有大改變,今年全年收入將再度擴張,並且派發更多股息。

除此之外,信義能源行政總裁兼執行董事董貺漄亦曾表示,全球開始減息,融資成本減少,公司今年的收購目標為400兆瓦,希望收購內地一些位於發達地區及用電量高的項目。

董貺漄亦稱,公司收購步伐不會受到疫情拖累,擬從信義光能(00968)收購廣東光伏電站項目。假如信義能源日後持續收購,其收益將穩步上升,派息亦望慢慢增加。

數據中心 惟一值買的REIT

疫情可以打擊辦公室的租賃,但不能打擊企業對數據存放的需求。黃國英認為「數據中心REITs」是取代傳統REIT的好選擇。訪問期間,他透露自己管理的投資組合,曾在3月股災之時大量買入新意網集團(01686)股份。

「我買的時候正值疫情,當時的判斷是,在家工作之下,數據中心會受惠。我不會沽新意網,因為我覺得數據中心是唯一值得買的REIT,而香港就只有新意網一個選擇。」

新意網是香港最大的數據中心服務商,為新鴻基地產(00016)的主要科技旗艦。新意網可稱得上是「科技收租股」,集團近年積極收集土地發展營運數據中心再出租,旗下客戶包括了不少跨國企業,業務特性與傳統的地產收租股類似。 目前,新意網可以說是壟斷了不少大型數據中心地皮,當中包括將軍澳的MEGA Plus、柴灣的MEGA-i、沙田的MEGA Two、觀塘的ONE,以及荃灣的JUMBO。

由此可見,數據中心行業需要投入的前期資金極重,既要投地,也要興建中心。 新意網的優勢可說是有母公司新地的扶持,以至在升級設施,或買入更多資產用作擴張時,因為母公司有足夠的財力向新意網提供無抵押貸款,不致於完全向銀行貸款。

根據最近一份的中期業績,新意網去年底的負債比率為220%,倘若撇除來自新地的33億元長期無抵押股東貸款,該比率為136%,可以看到股東在借貸上的幫助不算少。

為了滿足不斷增長的數據需求,新意網一直未有停止擴張。集團5月初公布,與新地訂立建築合同,合同額約8.21億元,涉及在荃灣馬角街興建一座高端數據中心。 竣工後,將會提升集團的高端數據中心容量,並擴大約20.17萬平方呎的總樓面面積。

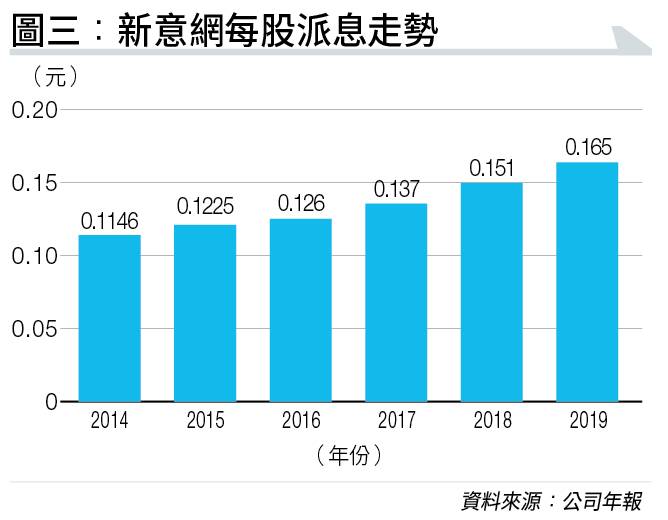

根據去年業績,新意網2019年6月止的全年收入16.25億元,按年增加19%;中期業績收入8.19億元,按年增加12.4%。 近年新意網派息穩定兼年年遞增(見圖三)。

按照目前的股價,股息率約3.3厘,雖然未算很高,但考慮到新意網仍然不斷擴建數據中心,預計股價及股息亦會繼續上升。

-

考慮到新意網仍然不斷擴建數據中心,預計股價及股息亦會繼續上升。

黃國英「足球陣」的變化

下圖可見黃國英本地股愈來愈看淡,領展是他多年推介的愛股,如今亦已看淡。另外,在他推介股份中,也能看到他愈來愈看重科網股。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。