疫情挫粵海投資百貨、酒店業務 唯獨水資源收益穩升 股息年年遞增

撰文:經一編輯部|圖片:iStock

廣東粵海控股涉足水資源、物業、能源

粵海投資屬最早一批來港上市的內地窗口企業,母公司廣東粵海控股集團為省屬國有獨資的投資控股公司。粵海投資經營業務包括水資源、物業投資及發展、百貨營運、酒店經營、能源及公路項目等。

粵海投資今年首季業績,收入按年微升0.6%,至34.15億元。 在新冠肺炎疫情下,旗下百貨、酒店及基礎建設業務均受衝擊,拖累稅前利潤下跌22%,至13.86億元;物業重估錄得虧損1.85億元,亦是影響季績的原因之一。 不過,期內有淨滙兌收益6,600萬元;去年同期淨滙兌虧損1,000萬元,綜合首季純利倒退17.6%,至9.86億元。

疫情下對百貨和酒店業務影響最大

疫情對百貨及酒店業務影響最大,截3月底止,所經營七間百貨店的總租用面積13.56萬平方米,首季收入1.12億元,減少47.3%。 稅前利潤更大減76.3%,至2,329萬元,主因是客流量及銷售額齊齊下降。當中貢獻最大的天河城百貨店收入下跌52.5%,至7,061萬元。 全球實施旅遊禁令及整體酒店房間需求急降,集團來自酒店業務的收入大減69.6%,至5,023萬元,兼且錄得稅前虧損3,424萬元;去年同期稅前利潤4,318萬元。 疫情亦波及能源及公路業務,電價下降及供氣需求下跌,集團持有75%權益的中山能源項目,收入減少13.5%,至2.46億元;稅前利潤為3,176萬元,倒退38.4%。 持25%權益的粤電靖海發電項目,收入減少19.9%,至7.93億元;稅前利潤大減98.6%,至83萬元。

公路業務方面,中國交通運輸部於2月中實施新政策,至疫情防控工作結束前,豁免駛經興六高速公路車輛的通行費,令旗下粤海高速首季收入減少70.4%,至5,917萬元;稅前利潤340萬元,下跌97.4%。 雖然部分業務受累疫情,但供水及地產業務發揮支撐作用。 水資源仍然是最大收入主柱,其中東深供水項目首季總供水量5.11億噸,按年減少5.9%;產生收入則下跌4%,至15.89億元。

東江水收益穩定上升

期間對港供水收入增0.3%,至13.15億元;對深圳及東莞地區的供水收入則減少20.6%,至2.74億元,主因供水量下跌15.8%;來自東深供水項目的稅前利潤10.81億元,微跌1.5%。 其他水資源項目首季收入6.51億元,大升54.7%,主要由於新收購及在建中項目帶來額外收入。

其他水資源項目的稅前利潤亦大增116.2%,至1.32億元。 旗下各項投資物業未見受太大影響,持有76.13%權益的廣東粤海天河城,首季收入2.8億元,減少6.3%,除受人民幣滙率下跌影響,亦因應疫情向租戶提供租金減免所致。 不過,受惠房產稅減免及成本減省,稅前利潤增加2.5%,至2.1億元。天河城購物中心平均出租率繼續接近百分之百。 惟粤海天河城大廈平均出租率微跌0.2個百分點,至96.9%,期間收入貢獻有5,062萬元,減少5.8%;稅前利潤增加9.2%,至4,877萬元。

至於持有76.02%權益的天津天河城購物中心,首季平均出租率92%,下跌5.1個百分點,主因受疫情影響,解除了部分租約所致。 期間收入減少7.1%至4,151萬元;不過,受惠成本下降,稅前利潤增37.5%,至1,858萬元。 集團售樓收益理想,旗下粤海置地(00124)首季收入增加143.4%,至4.41億元,當中銷售物業收入佔4.37億元。期間稅前利潤大增逾三倍,至1,981萬元。

投資相關文章:

人工高低無阻財務自由!先苦後甜儲30%收入、15%回報其實唔難?|龔成

別人恐懼我恐慌?美聯儲主席鮑威爾看淡反彈幅度 市場吹風有機會下調至負利率?|溫鋼城

摩通:最困難時期已過去

摩根大通認為,若撇除物業重估虧損及滙兌因素,首季稅前利潤跌幅約10%,比預期好,主要由於地產業務能在疫情受控後快速恢復過來,相信最困難的時期已經過去。 隨地產銷售提速;加上其他業務所承受壓力較首季為低,預料第二季盈利開始重拾動力。 摩通又指管理層派定心丸,將透過提升派息比率增加股息,有信心今年股息增幅可達半成。 不過,自3月中以來該股股價顯著跑贏大市,累積升幅差不多有三成,故未來一、兩個月有機會先行整固,待8月派中期成績表時再展升浪。維持給予「增持」評級,目標價19.5元。

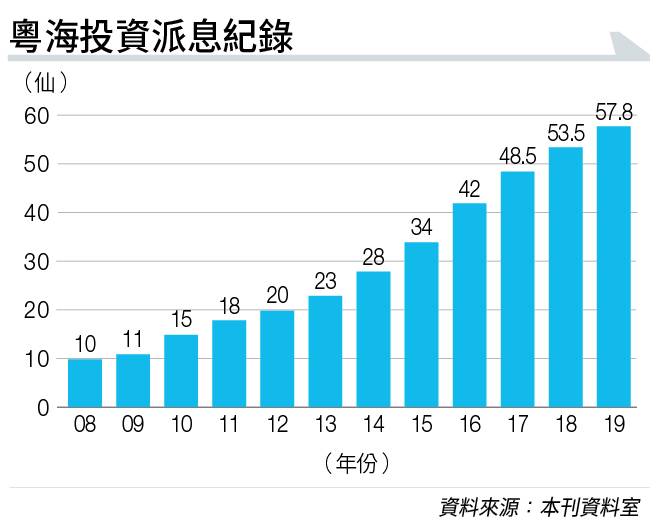

粵海股息年年遞增

回饋政策方面,由2008年開始,集團股息年年遞增。雖然股息增長近年有所減慢,2016年按年增幅23.5%;2019年增幅降至僅8%,但更值得留意的是,同期派息比率明顯提升,由2016年的62.5%,上升至去年的74.9%。 而2011至2019年期間,股息的複合年均增長率達15.7%。集團主打業務具防守性;加上穩健的財政狀況及強勁現金流,要派息維持增長相信無難度。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。