Dropbox倚重中小型客戶市場 估值偏低 大行看法兩極

撰文:經一編輯部|圖片:Getty Images

與不少成功的初創企業一樣,Dropbox的概念都是源於始創人的日常所需。麻省理工學生Drew Houston因為經常遺失USB記憶體,於是想到利用程式編輯,將檔案上傳到雲端,便可無時無刻存取,不再依賴「手指」。

他發現,網上儲存服務甚有可為,2007年與同窗Arash Ferdowsi成立了Evenflow, Inc.,亦即Dropbox的前身。創業概念獲得種子加速器機構Y Combinator財力上的支持。2009年,公司取得dropbox.com域名註冊後,正式易名Dropbox。

截至去年底,Dropbox註冊用戶已達6億戶,當中付費用戶有1,430萬户,按年增加160萬戶。

股價仍然潛水

2018年3月,公司在美國納斯達克上市,以每股21美元,發售3,600萬股,籌得7.56億美元。當年市場對科網初創企業熱中,首日掛牌高開,收市比發售價大升三成半。

不過,熱情急退,加上憂慮到科網巨企如亞馬遜(Amazon,美股代號:AMZN)、蘋果公司(Apple,美股代號:AAPL)及微軟(Microsoft,美股代號:MSFT)等搶攻市場分一杯羹;過去一年來,Dropbox股價顯得失色,至今仍未重返上市價。

公司於2月中公布去年第四季業績,截至去年12月底止,第四季收入4.46億美元,按年增長18.6%,高過市場預期。毛利3.41億美元,增加21.1%;毛利率提升1.6個百分點,至76.5%。 經營虧損660萬美元,對比上年同期虧損1,200萬美元;經營溢利率由負3.2%,收窄至負1.5%。 第四季虧損由950萬美元,收窄至660萬美元,相當於每股攤薄虧損2美仙。

第四季來自經營活動的淨現金流入達1.86億美元,增加51%;自由現金流有1.61億美元,去年同期,8,830萬美元。平均付費用戶收入為125美元,增4.5%。

季績盈收勝預期

撇除非經常性因素,第四季調整後毛利率提升1.9個百分點,至77.6%。調整後經營溢利6,950萬美元,增長69.4%;調整後經營溢利率大幅提升4.6個百分點,至15.6%。

調整後純利6,740萬美元,增長59.3%;相當於調整後每股攤薄盈利16美仙,增幅達六成,高過市場預期。截至去年底止,持有現金等值11.59億美元,增6.4%。

綜合2019年,全年收入16.61億美元,上升19.3%。毛利12.5億美元,增幅25.4%;毛利率75.3%,提升3.7個百分點。 經營虧損由4.94億美元,大幅收窄至8,050萬 美元;經營溢利率由負35.5%,顯著改善至負4.8%。

去年虧損由4.84億美元,大幅收窄至5,270萬 美元;每股攤薄虧損13美仙,2018年每股攤薄虧損達1.35美元。

調整後毛利率76.4%,提高1.3個百分點。調整後經營溢利2.05億美元,升20.5%;調整後經營溢利率微升0.1個百分點,至12.3%。調整後純利2.07億美元,增長24.5%;調整後每股攤薄盈利50美仙,上升21.9%。

2019年來自經營活動的淨現金流入5.28億美元,上升24.2%。自由現金流3.92億美元,增8.2%。平均付費用戶收入123.07美元,增4.6%。 公布業績同時,管理層宣布總值6億美元的回購計劃,並為業務訂下長遠目標。

按調整後基準,目標毛利率提升至介乎78%至80%、經營溢利率由現時約12%,大幅提升至介乎28%至30%,以及年度自由現金流增至超過10億美元。

回購料增添動力

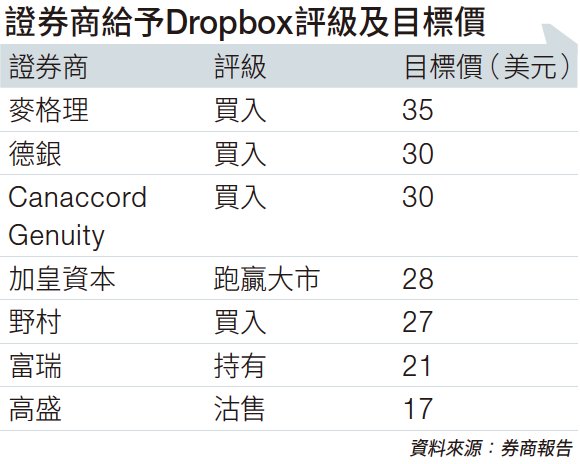

季績公布後,市場看法有兩極。美資大行富瑞指出,雖然Dropbox去年第四季收入較預期佳,但訂單價值仍有落差,付費客戶淨增長亦出現按季下跌。 在缺乏增長催化劑下,僅維持「持有」評級。不過,較令人喜出望外的是管理層將長線經營溢利率大幅上調,將目標價由19美元調高至21美元(見表)。

高盛則看得較淡,認為面對其他競爭對手進逼,市場上類似選擇不單止增加,而且價格可能更相宜;考慮到Dropbox過於倚重中小型客戶市場,其客戶基礎流失有增加的風險。 故此,將其評級由「中性」降至「沽售」,目標價由23美元調低至17美元。

看好的陣營有德銀,指出Dropbox調整後經營溢利率及自由現金流展望目標均顯著上調,預期市場對公司的評價會出現根本改變,集中觀察其運營槓桿和效率提升的進展。將目標價由28美元上調至30美元,並確認「買入」評級。

加拿大投行Canaccord Genuity亦看好Dropbox前景,認為其去年第四季業績穩健,兼且大部分營運數據理想;惟股價要重拾動力,便需要管理層交出功課,令投資市場再眼前一亮。鑑於現時估值已屬相當偏低,維持投資評級為「買入」,目標價30美元。