長江基建(01038)年年派息年年增 本土準股息貴族 趁低吸納時機到

撰文:經一編輯部|圖片:由長和提供

長和系旗下長江基建主攻基建業務,涵蓋能源基建、交通基建、水處理基建、廢物管理、轉廢為能、屋宇服務基建及基建有關業務。業務遍及香港、內地、英國、歐洲、澳洲、新西蘭及加拿大。

業績受制匯率因素

長建持有電能實業(00006),後者再持有港燈—SS(02638)股權。3月中長建公布成績表,截至去年12月底為止,全年純利105.1億元,按年增長0.6%;如撇除外幣折算因素,純利實際錄得6%增幅。派末期息1.78元,增加1.7%。

早前港燈與港府簽訂新一份《管制計劃協議》,准許回報率由9.99%下調至8%,導致持有港燈股權的電能期內貢獻予長建的溢利25.64億元,按年減少11.6%。另一方面,去年初長建又減持電能實業2.05%權益,獲利4.27億元。

英國業務方面,溢利貢獻減少12.2%,至46.3億元,下跌除因英鎊匯率下跌,UK Power Networks 若干非現金收入自去年起不再納入賬目,令盈利錄得跌幅。撇除上述因素,英國業務的溢利貢獻增長約8%。

至於旗下英國配氣網絡Northern Gas Networks 及Wales & West Gas Networks營運均表現理想;兩家公司將於今年底獲悉監管機構之新規管期價格檢討條款。

長建的英國業務大部分為受規管資產,該等業務的新規管期將於今年起至2023年陸續展開。至於澳洲業務之溢利貢獻微升0.8%,至20.83億元;撇除匯率因素,溢利貢獻增加約7%。與英國情況相似,長建多項澳洲受規管業務將於今年起重設規管條款,這些項目包括南澳州省之配電商及天然氣網絡商、維多利亞省之三個配電商,以及西澳州省之輸氣商。

負債改善有利日後併購

歐洲業務的溢利貢獻減少9.7%,至7.85億元;按當地貨幣計則減少4%。下跌主要由於對上年度獲得稅率調整,而享有一次性之遞延稅額減免。而加拿大業務之溢利貢獻則持平,有3.35億元;若按當地貨幣計,溢利貢獻上升2%。新西蘭業務溢利貢獻增長1.1%,至1.74億元;按當地貨幣計,增幅7%。香港及內地之溢利貢獻減少4.6%,至3.71億元,因收費道路業務收益減少。

滙豐指出,撇除一次性收益,長建去年經常性純利倒退大約半成,符合該行預期。按地區劃分,英國和澳洲業務佔盈利比重分別達52%及23%,以當地貨幣基礎計,盈利增幅8%及7%,主要受惠受規管公用業務帶來穩定增長。

長建旗下大部分英國業務,今年起將陸續重設規管條款。雖然有市場人士擔心,當地監管機構可能會訂出較以往嚴厲的價格條款,將對公用事業經營商帶來衝擊,但滙豐指出,有關問題已在市場上討論了好一段時間,相信風險大致已被消化。

相反,長建旗下英國Northumbrian Water聯同其他三間經營商,就新規管期價格檢討條款進行上訴,有機會爭取到更有利的回報水平,除可成為新催化劑,更有機會成為其後公用業務日後檢討之指標。

盈利壓力下仍維持漸進派息

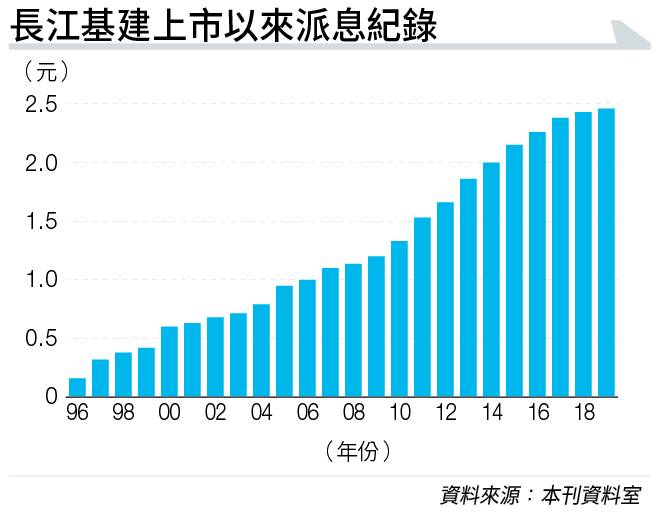

另外,長建去年面對盈利壓力的情況下,仍維持漸進派息政策,全年股息按年增加約1%。財務狀況亦有改善,負債淨額對總資本淨額比率由去年中的15.1%降至去年底13.5%。(2018年底為16.5%。)

英鎊及澳元匯價弱勢,無疑對長建海外業務的未來收益帶來壓力。故滙豐調低對其今、明兩年盈利預測9%,分別至98.42億及100.33億元,而2022年則維持預測103.36億元。至於目標價亦由67元調低至61元,不過,鑒於長建有機會進行併購;加上現價估值已變得吸引,維持投資評級為「買入」。

野村則認為,長建去年業績平平,主因面對不利匯率因素,以及英國和本港業務的准許利潤回報下降所致。即使盈利壓力增加及經營前景不明朗,長建財務狀況仍強勁,有能力維持穩定派息。

該行又預計,長建會繼續致力減債,以為未來潛在收購機會及維持派息政策做好準備。對於追求股息回報及增長潛力的投資者而言,長建目前的風險回報已呈吸引力,但短期股價表現會繼續受制於外圍不明朗因素。給予目標價68.8元,投資評級維持「買入」。

派息有望繼續遞增

長建的派息比率多年來維持大約五至六成,故即使未來幾年面對盈利壓力,以現時的負債狀況仍有條件透過調高派息比率,維持一貫派息政策,相信派息連續23年有增長的紀錄可望持續。何況,是現時市況有利進行併購,隨時成為長建擴大版圖的時機。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。