月入11萬 如何建立被動收入?靠黃金及美債ETF 4年內連本帶息賺500萬元|諗sir

小女子今年31歲。在政府工作,月入11萬元,收入穩定,惟短期未有拍拖或結婚打算。2019年初,在父母幫助下買入港島區樓齡30年兩房單位,市值900萬元,餘下480萬元按揭分30年還。現在於自住物業享受單身生活,月供19,000元。每月扣除家用等使費,每月儲到50,000元,自認屬人工高但使費高一族,最近已下定決心儲錢,再無進行高開支消費項目。

手頭上現金有150萬元,有打算計劃幾年後帶已退休的父母移民外國,然後將自住樓出租。很擔心移民後覓得的工作所收取的工資不及現時。到外地生活在在需財,所以想盡早建立合適的債劵基金被動收入系統,盡量增加現金流。

想請教諗sir,本人該如何部署好我的被動收入方案呢?

李小姐上

撰文:諗sir|圖片:iStock、作者提供

對於升市同跌市都可自動調節的才叫系統,好像人體對外間轉變都可自我調節。買樓收租能提供收入,但要有人在港管理,僅擁有一至兩間物業聘人打理不划算。至於房地產投資信託基金(REIT),投資者僅能收取股息。不過,買股和買REIT收息之間,筆者寧願揀後者。

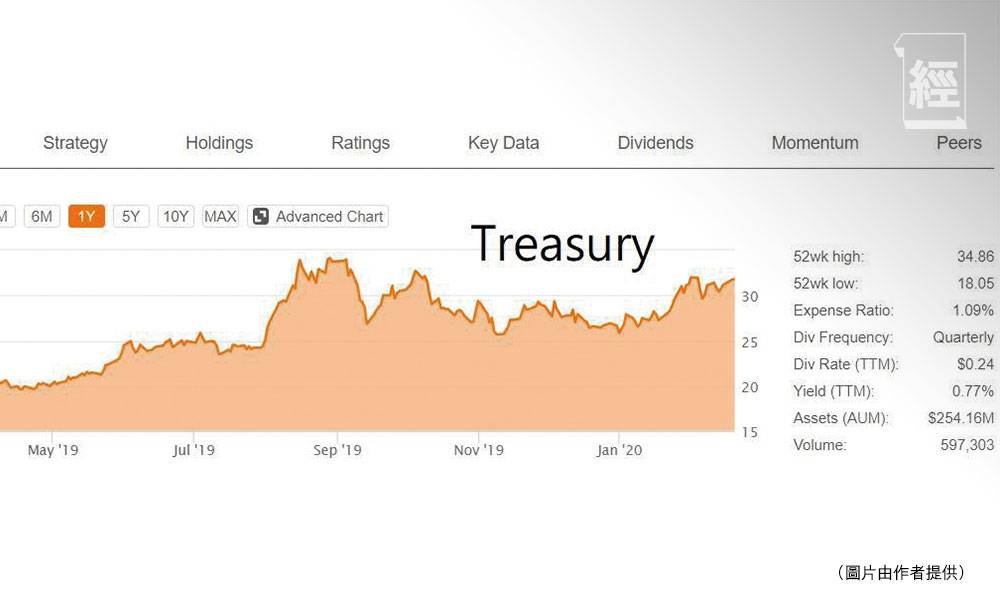

金及美債ETF分途出擊

坐擁150萬元現金不可能食成世,讀者首要目標是將現金滾大,或考慮將自住樓加按。近日金價升穿每盎斯1,500至1,600美元橫行區。投資者要從金價升勢獲利,不應直接買金,反應投資有槓桿成分、追蹤金價的交易所買賣基金(ETF)。該ETF由2019年5月至今,由15美元水平升至35美元水平,表現比持有實金更佳。

另外,美國國債相信來季升多跌少,有一款交易所買賣票據(ETN)將美國國債升幅倍大。過去一個月ETN由27美元水平升至31美元水平。已買債基B餐的投資者如滿意每年派息10至15厘,可進一步用此ETN去賺取美債升幅。

市況愈差,這兩種投資產品升幅愈多。假設50萬元組合,15萬元買入上述的ETF及ETN。倘若遇上大跌市ETN將有斬獲。一旦大跌市不出現,餘下35萬元買股票,應有良好入市時機。

希望讀者切勿用「博單邊」思考。持有150萬元現金,撥出50萬元利用上文方法趁機賺價。另外50萬元投入債基A餐賺取利息。A餐波幅最大而每年派息15至20厘。買的方法不應長揸,而是按其動量有出有入。買A餐利潤大,但要兼顧好出入;B餐就可持有較長時間。

最後的50萬元,留作備用資金。慢慢將錢滾大又有A餐收息,加埋讀者增加儲蓄,相信兩至四年後,達500萬元現金第一度初心者門檻,到時才可建立更大系統。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。