【醫療保險、人壽、危疾現金保障】不幸中招被強制隔離 保險公司最高賠現金7,000元 虛擬保險列武漢肺炎為受保項目

涉及四類保險有現金發放

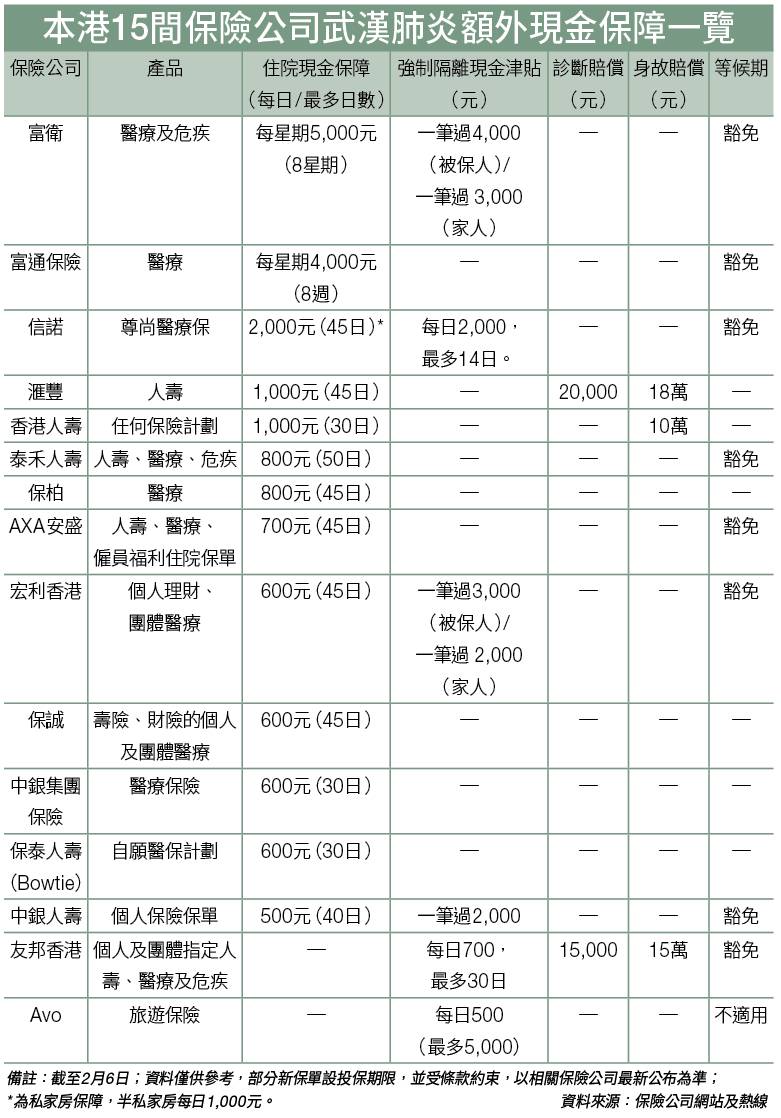

若巿民手持保險單,可留意目前坊間保險公司推出的新型冠狀病毒肺炎額外保障,涉及四類醫療、危疾、人壽及旅遊保險保險產品。綜合已推出額外保障的15間保險公司,在醫療及危疾保險方面,大部分為個人保單;亦有部分保險公司包括團體醫療保險客戶。醫療、危疾、人壽保單受保人,若確診新型冠狀病毒肺炎而需入院,保險公司提供的住院現金保障,分每日及每星期計算。若不幸確診入院,滙豐、信諾及香港人壽三間保險公司每日最高賠1,000至2,000元住院現金。

以信諾指定的尊尚計劃賠金最高,每日2,000元現金津貼,最多可申索45日,即住院45日,上限獲90,000元額外現金保障,賠償金總額較其他同數保險產品為高。而富通每週4,000元,富衛每週5,000元,就算住院僅一天,不足一星期,亦當作一星期計算。最長住院現金保障期亦為以上兩間,長達八星期。

相關閱讀:不幸中招武漢肺炎 保險公司5大特別安排 免費額外住院現金保障+現金支援|劉啟明

受保家人強制隔離獲現金津貼

此外,須在醫院或入隔離營接受隔離觀察的受保人,保險公司亦推出強制隔離現金津貼,以每日或一筆過發放計算。富衛的強制隔離現金為全城最多,受保人如因香港或澳門政府指令,而需被強制隔離,每宗個案可獲一筆過4,000元。而現金津貼亦延伸至受保人家人,如因受保人確診,其家人須被強制隔離,則提供一筆過3,000元現金津貼,即提供強制隔離現金津貼合共7,000元。受保覆及家人的尚有宏利香港,分別為受保人賠一筆過3,000元;其家人被強制隔離則賠2,000元。

而過往大部分醫療保險都設有30天的等候期,目前逾5成保險公司包括友邦香港、宏利等,均豁免等候期,可即時獲得保障。另外,額外保障亦包括診斷賠償及身故賠償。滙豐、友邦香港、香港人壽涵蓋以上兩項保障。如受保人被註冊醫生確診感染新型冠狀病毒,滙豐的診斷賠償最高,為一筆過20,000元;其次友邦香港為15,000元。而不幸因感染而身故,滙豐提供其受益人18萬元;友邦香港為15萬元;香港人壽為10萬元。

買旅遊保險確診賠上限5,000元

港人愛外遊,亦最擔心在旅遊期間感染新型冠狀病毒肺炎。在旅遊保險方面,若旅客購買了虛擬保險公司Avo的Travel Plus計劃,則有強制隔離津貼。在旅程中或回港後的七天內,因被懷疑或確診感染新型冠狀病毒,可獲每日現金津貼500元,上限5,000元。其他未推出強制隔離現金保障的旅遊保,則有因新型冠狀病毒肺炎而令行程取消及醫療費用保障。

AXA安盛及蘇黎世旅遊保的受保人,如合符保險公司條款而取消行程,可申請保費退款。另AXA安盛受保如外遊期間因確診新型冠狀病毒而入院產生的醫療開支,可申索合資格醫療費用。蘇黎世及中銀集團保險指定旅遊保險計劃受保人,如返港後才確診,可提出索償回港後90日內的覆診費用。

相關文章:武漢肺炎旅遊保險|取消行程更改行程邊間受保?被拒入境、拒發簽證、航班停飛情況解構

申索額外保障注意事項

要注意的是,無論是醫療、危疾、人壽及旅遊保險,各保險公司都有不同的條款,在申索時宜了解清楚。

留意保障期

醫療、危疾、人壽的額外保障,大部分保險公司的保障期在4月30日,部分是保單生效年度,逾期確診或申索,未必有得賠;旅遊保如蘇黎世則設返回香港後10日內確診,才接受申索覆診費用。

強制隔離定義

目前隔離可在醫院、隔離營及在家隔離。而一般保險條款提供強制隔離現金津貼,僅限醫院或隔離營,在家隔離未必獲批。

相關文章:香港確診肺炎個案及死亡人數、家居檢疫隔離大廈名單、患者曾乘搭交通及所到地方

須提交診斷證明

若要申請住院或強制隔離現金津貼,必須提供住院證明或醫生的診斷證明。

僅可賠償一次

即時受保人同時擁有同一保險公司的多份醫療或危疾保單,因新型冠狀病毒肺炎而獲得的額外現金津貼,或只可以獲得一次賠償。

香港保險業聯會指,除醫療及旅遊保險外,僱員補償保險(勞保)或有機會,因武漢肺炎疫情下獲得賠償。新型冠狀病毒肺炎並非《僱員補償條例》所指定可獲得補償的職業病,然而,假如僱員染上新型肺炎,而又符合條例所指的在受僱期間,因工作及由意外引致的身體受傷,該僱員仍可根據這條例追討補償,但最終結果有待法庭判決。香港保險業聯會亦建議,如受保人對保單有任疑問,應直接向中介人或保險公司查詢。