比特幣取代美元「有心無力」 以太坊豐富生態更見潛力 譚新強:比特幣或導致通縮

撰文:經一編輯部|圖片:新傳媒資料室圖片

譚新強提到,比特幣在2009年誕生,明顯是在2008年金融海嘯後,對各國央行的一種反抗,他們尤其不滿美國聯邦儲備局推出的量化寬鬆政策(QE)、等同印鈔票的政策。

比特幣的出現,就是希望與美元對抗,甚至取代美元。

放水易收水難

就如羅馬帝國當時的情況,不少歷史學家認為,羅馬帝國的沒落,其中一個原因是濫發貨幣,金幣的含金量逐漸下降,令國民對貨幣失去信心;金幣貶值就會導致超級通脹,最終回到以物易物的制度。

譚新強指出,多國央行以聯儲局為首,被指長期實施「不公平」貨幣政策,經濟下滑或股市下滑時就馬上減息和「放水」,但當經濟過熱或股市泡沫化時,往往遲遲不願加息「收水」,形成嚴重的不對稱貨幣政策。

此舉多年來惹來不滿,更被嘲諷為「Fed put」(即聯儲局買權),等同聯儲局給予華爾街的免費保險。

譚新強認為,聯儲局以QE應對金融海嘯十分不負責任,「2008年的過度次按引發出金融海嘯,但解決方法竟然是更寬鬆,更不負責任的非常規貨幣政策。」

譚新強批評,這會製造嚴重道德風險,加劇市場炒風,銀行更可隨意亂貸款,最終導致泡沫爆破,由政府和整個社會「埋單」。

這與前聯儲局伯南克(Ben Bernanke)首次談到結束QE時的情形類似:市場不滿情緒爆發。當局方試圖放慢買債的時候,很可能會面臨「清算」的那一天。

在「放水容易,收水難」的情況下,真正衝擊美元地位的,可能不是比特幣,而是聯儲局。持續的QE猶如「印鈔」,變相「溝淡」美元,因美元流通量增加或令其價值下跌。

美元地位受衝擊

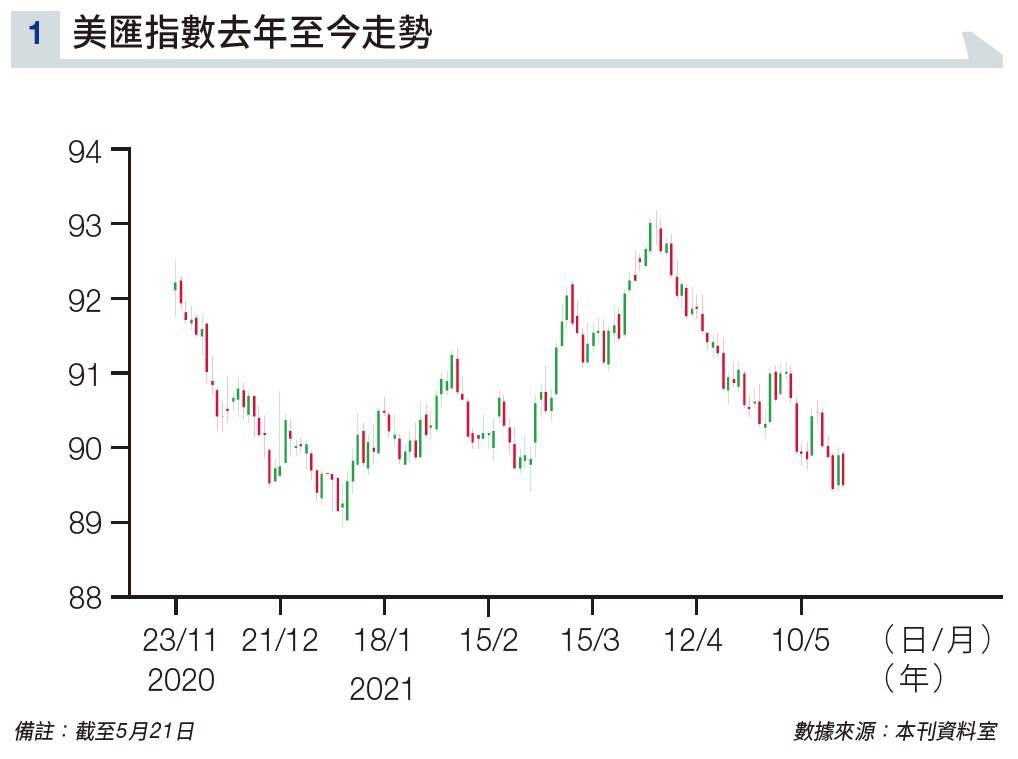

與一籃子主要外幣掛鈎的美匯指數(US Dollar Index)去年至今一直下跌(見圖表一),反映美元價格疲弱。

外匯分析師為來自聯儲局的大量「廉價資金」流入感到可惜,認為這些資金創造了奇怪的環境,令匯率與股市「掛鈎」、而非經濟基本面。

過去幾十年來,分析師一直根據國家經濟增長和利率來分析匯率走勢。一般而言,增長前景愈好,貨幣表現就會愈好。但自去年3月股市大跌以來,這種關係已經改變了。

去年,全球經濟走向衰退,對經濟增長最敏感的貨幣,例如澳元,已成為兌美元表現最好的貨幣。

澳洲經濟依賴出口,澳元多數在需求下降時走弱,兌美元去年至今曾升了18%,完全無視澳洲經濟受到的沉重打擊。

英鎊亦面對類似情況。英國先面臨脫歐談判膠着,再爆發新冠肺炎,失業率不斷攀升,經濟大幅下滑,但英鎊兌美元去年至升了9%。

這到底是澳元或英鎊太強,還是美元過弱,值得商榷。

比特幣為本位

常見對比特幣的質疑,就是「幣價波幅太大」,難以用於日常生活,但這只是「現金為本位」的想法。若以「比特幣本位」來說,更重要的是能換到幾多資源,而不是能換到幾多現金。

譚新強稱:「比特幣(對於QE亂象)可說是判對了症,但下錯了藥,因為無論改用比特幣為儲備貨幣,或回歸到黃金本位,都是不切實際。」

他解釋,比特幣與黃金一樣,缺乏適應經濟增長經常變速的彈性;若以此為本位,極可能出現嚴重通縮問題,比通脹更棘手。

反之,譚新強表示,以太幣(Ether)可能在對抗「Fed Put」、美元價值下跌方面「發圍」,更易做到「以物易物」。他指,以太幣的生態圈較比特幣豐富得多,但發展仍未成熟。

「智能合同」(smart contract)是以太坊網絡重要的一部分,譚新強相信,智能合同有機會成為高科技版本的「以物易物」平台。

惟以太坊有沒有可能成為未來超越資本和社會主義之爭的一種新經濟制度雛形,投資者只可以拭目以待。

智能合同可理解為「能夠自動執行合約條款、產生實際效果的電腦程式」。智能合同將契約條款內容程式碼化,程式接受觸發條件後會自動執行,同時也會借助程式載體,處理數碼化資產時,更為容易操作與驗證。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。