一隻超優質股:港交所

港交所亦經營4家香港僅有獲認可的結算所,即香港結算、期貨結算公司、聯交所期權結算所及場外結算公司。香港交易所亦擁有倫敦金屬交易所(LME),LME是英國所認可的投資交易所,是具領導的基本金屬交易所。

港交所的生意模式

港交所的壟斷業務,已經是盈利的保證,問題是賺多與賺少,以及將來的前景如何。而港交所處於金融證券行業,金融業作為香港的命脈,長遠發展仍不會差,加上壟斷事業,已能推斷到港交所是一隻優質股。

香港作為中國與世界金融橋梁的角色,在未來一段長時間,仍有相當的地位,而在將來,中港在金融上的融合必然是愈來愈多,往後類似「滬港通」,以及更多其他形式合作,也只會是遲早的事,所以,此股的長遠價值不能忽視。

而港交所亦定立了《戰略規劃2016-2018》,主要構建一個有效的跨市場互聯互通平台,便利資金進出中國內地,投資不同資產類別,以及發展一個植根於香港匯集中外產品的本地市場,致力為更多的客戶提供有競爭力的產品組合。

港交所的策略是連接中國與世界,旨在成為中國客戶以及國際客戶尋求中國投資機遇的全球首選跨資產類別交易所,故港交所長遠仍有一定的發展。

理想的賺錢能力

此股的股本回報率(ROE),2011年處於50%以上的極高水平,而由於近幾年的股權增加,令ROE被拖低,但仍處於20%以上的水平(是一個理想的水平),反映港交所的壟斷業務,使其有很高的賺錢的能力,生意甚為好賺,不需要作出甚麼投資亦能保持當中的賺錢能力。

不過ROE高的另一原因是高派息率,達9成的派息率令保留盈利甚少,ROE無法反映再投資的情況。而這亦能推斷到一點,港交所雖然是獨市生意,但其生意被市況所牽引,自主能力不大,令其生意盈利出現較為被動的情況。

由於港交所的生意有週期性,故導致其收入盈利變化較大,引至市場對於其估值常有較大的轉變,最終導致股價大上大落,所以當港交所的股價大上落時,其實是買入及沽出的機會。

港交所的週期投資法

現先從當中的業務說起,港交所擁有的聯交所及期交所,是香港唯一認可的證券及期貨市場,雖然擁有海外業務,但主要的收入來源仍是港股,港股每天的成交、新上市公司的多寡及其相關,都是港交所的主要收入來源。

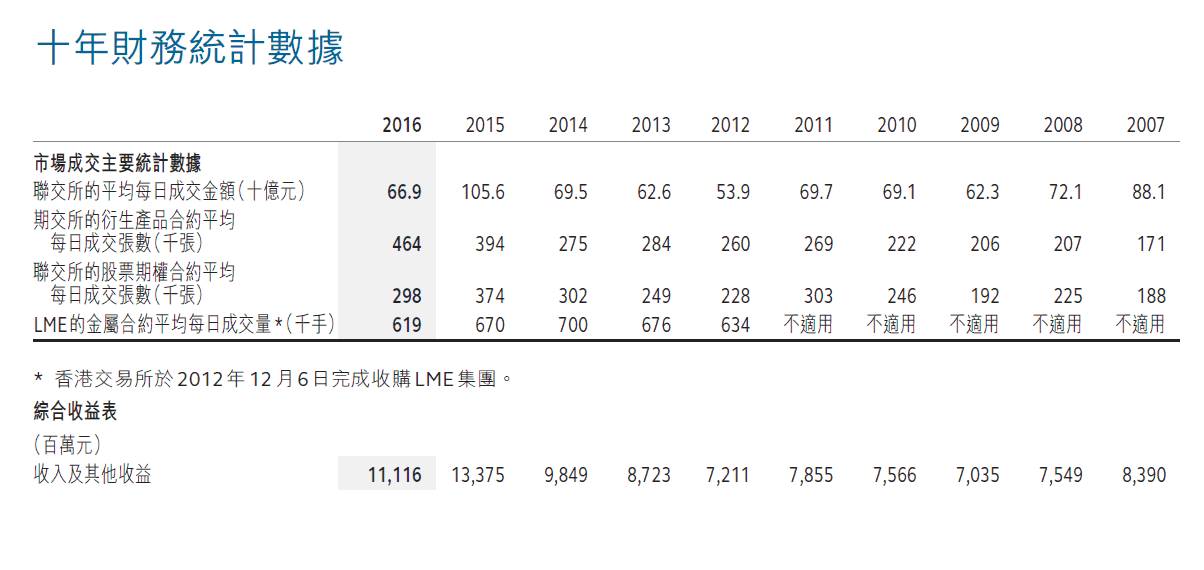

港交所的收益、營運支出及溢利

從10年的數據中可看出,市場的熾熱與否,與港交所的收入情況成直接關係。而憑著這點,已經能對港交所用一套簡單的方法方析,以及制定相關的長期買賣策略。

由於股市有週期,總有市況淡靜與熾熱的時候,故只要對現時市況的冷熱度作評估,就能初步推算出港交所當時的價格處於低估、合理、高估那一水平。

假設港交所的合理市盈率為25倍-30倍,而在不同市況下,市場的情緒也不同,令市場認為「當時合理」的市盈率大不同,市況差的時候,市場當時估值市盈率可能只有15倍(即其實是低於合理水平),但市況熾熱時,當時估值市盈率卻可以達50倍(即其實是高於合理水平),而明白這點,就能從中作出買賣的決定。

長線投資也有兩種模式

作為價值投資者,投資港交所的方法有兩種,第一是中長期,利用週期性的特點,把握當中的巨大回報,但這要一定的投資技巧;第二是超長期,忽視當中的週期性,這方法任何級數的投資者都做到,但要有較大的耐心去持有。

先講週期形式的投資法。在市況非常靜的時候,就是港交所最好的買入時機,因股價必然被大幅低估。而在大部分時期,市況處於不冷不熱的正常水平,這會用不買不賣的策略,而無貨者則用分段吸納的策略。到市況熾熱時,港交所的股價必然被高估,這就是以週期投資模式的最好的沽出時機。

正因為此股的循環特性,只要捕捉到其中的大浪,回報已是可觀,而較大的週期一般都要數年。另外,由於此股為優質股,風險相對較低,只要不在熾熱市況較昂貴時買入,可說已封了蝕本門。

至於另一種投資方法,就是超長線或永遠投資,持有10年或更長時間,在市況較靜時買入,又或以分段吸納去慢慢買入,令風險已得平均。以現時市盈率計,有少少貴,但都可小注買入,及以分注,愈跌愈入的模式進行。

至於沽出,相信大部分的貨都可作永遠持有,但若見每次股價創歷史新高時,其實沽出一部分亦可。

(本人為證券業持牌人士,未持有上述股票)

編按:龔成是於公屋長大的80後青年,畢業後於銀行從事投資相關工作,雖然月薪僅萬多元,但因為理財及投資有道,只花五年時間,於28歲已累積到100萬元資產,目前淨流動資產有數百萬元。著有暢銷書《80後百萬富翁》、《80後2百萬富翁》及《財務自由行》,並出任創富課程導師。

facebook專頁:https://www.facebook.com/80shing

個人網站:https://80shing.skx.io/