利淡因素夾擊 金寶突破乏力︳美股

金寶截至1月26日止第二季度淨銷售錄26.85億美元,按年上升9.3%,低過市場預期;當中餐食及飲品分部淨銷售16.79億美元,增加21.4%,增長主要受收購Sovos Brands所帶動;零食分部則佔10.06億美元,倒退6.3%。

若只計內生業務,第二季度淨銷售實際倒退1.8%,至23.8億美元。

毛利8.19億美元,增長5.5%;受到供應鏈及生產成本上漲影響,毛利率收窄1.1個百分點,至30.5%。

內生銷售倒退 毛利率受壓

支出方面,收購產生額外開支,加上廣告及宣傳投入增加,市務及銷售支出上升17.9%,至2.56億美元,佔淨銷售約10%。行政支出則減少12.6%,至1.65億美元。負債增加令淨利息支出上升七成四,至8,000萬美元。

經營溢利4.05億美元,減少0.7%;當中餐食及飲品分部佔2.91億美元,增加17.8%;零食分部則倒退29.1%,至1.14億美元。

除息、稅、前利潤(EBIT)3.27億美元,增長3.1%;除息、稅、前利潤率12.2%,收窄0.7個百分點。純利1.73億美元,減少14.7%;每股攤薄盈利58美仙,跌幅14.8%。

零食業務不濟拖低表現

撇除成本減省計劃的開支、資產減值、加快攤銷及剝離業務的支出,經調整毛利增加5.6%,

至8.15億美元;經調整毛利率收窄1個百分點,至30.4%。

經調整除息、稅、前利潤3.72億美元,增長2.1%,當中已計及收購Sovos Brands的影響;經調整除息、稅、前利潤率13.9%,收窄0.9個百分點。

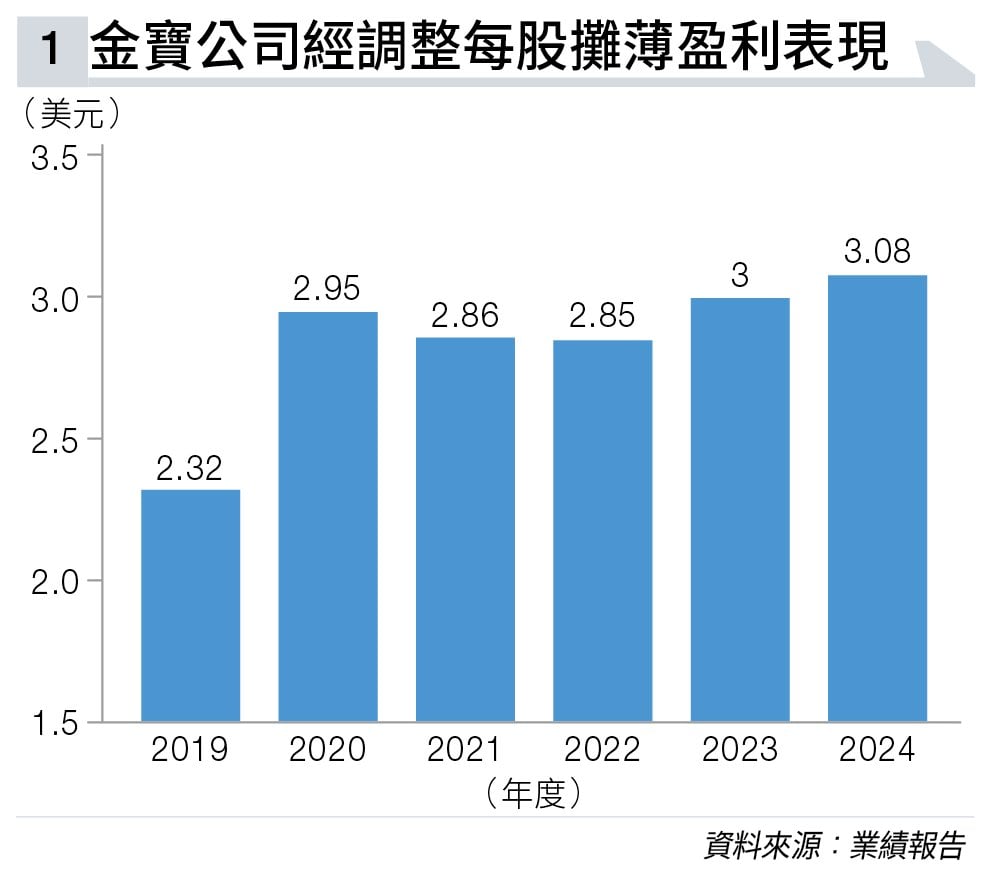

經調整純利2.22億美元,下跌7.5%;經調整每股攤薄盈利74美仙,跌幅7.5%,但較市場預期的72美仙,仍高出2美仙。

截至第二季度止,總負債76.75億美元,增加69.8%。上半年度營運現金流7.37億美元,按年增加7.7%;同期資本開支2.11億美元,減少19.8%。

回饋方面,已派股息共2.27億美元,連同股份回購,涉及金額2.83億美元。

高息環境下負債增加

管理層認為,縱使市場環境不斷變化,第二季度盈利表現仍符合內部預期。不過,鑒於零食銷售疲弱,令整體銷售維持增長有難度,下半年表現有機會更差。

故此,調整了全年度展望預測,但仍有信心可駕馭當前消費環境,實現長期可持續的盈利增長和股東回報。而按照2024年9月推出的2.5億美元成本減省計劃,季內已減省約6,500萬美元。

管理層調低全年度展望預測,料淨銷售增長約6%至8%,內生淨銷售則下跌2%至持平,要留意收購Sovos Brands於2024年3月中旬已完成,即第三季度將歸於內生業務之中。

預測全年經調整EBIT增長3%至5%。而全年度成本減省預計可達1.2億美元。

經調整每股盈利介乎2.95至3.05美元,即較去年度3.08美元(見圖表一)下跌約1%至4%。由於出售noosa乳酪業務所得會用於減債,料全年度淨利息支出介乎3.25億至3.3億美元。

因應業績未如理想,加上關稅開打,大部分大行將金寶目標價下調,其中券商Bernstein將目標價由48美元降至47美元,但維持「跑贏大市」評級(見圖表二)。

該行指出,對金寶而言,最大影響莫過於來自加拿大的鋁及鋼等包裝原材料成本隨即上漲兩成半,估算鋁及鋼佔銷貨成本約一成七,即使管理層指可能將部分成本轉嫁消費者,但關稅陰霾將持續困擾業務表現。

不過,金寶基本因素強勁,加上有55年持續派息的往績,股息率達4%,仍屬穩健之選。

大摩指毛利率擴張受限

摩根士丹利看得相對淡,指金寶要面對成本上升,以及持續再投資,將限制毛利率擴張;與此同時,銷售展望疲弱,令盈利可預視性偏低。故此給予「持有」評級,目標價40美元。

至於D.A. Davidson則將目標價由46美元大幅調低至39美元,維持「中性」評級。該行擔心金寶的零食業務將持續受壓,管理層的經營溢利率17%目標可能要下調。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。