醫藥費開支大 門診保險減輕醫療開支

大部分的門診保障,基本都會保障普通科門診及專科醫生診症費用,部分的保障範圍更會延伸至中醫、物理治療、針灸或按摩的費用。

部分較為高端的門診保險,更會把X光及化驗測試,以至於診所內進行的小型外科手術,都列入受保範圍內。

買門診保險時,除了比較保障範圍外,還要留意診症次數上限、每年最高賠償額,以及自付費等項目。

中銀保險保障額上限2,400元

一般的門診保險都會為門診類別服務,設有診症次數上限,或最高賠償金額。

當保單年度內,該門診類別的診症次數或賠償金額用盡,便無法再使用該門診保障。

市面上有一些較為高端的門診保險,不限受保人全年在普通科門診的診症次數,每次都有得賠,保障夠闊,然而代價就是保費也會明顯高出一截。

坊間的門診保險,保費可以由每年數百元,高至數千元都有,視乎賠償上限及是否有自付費而定。

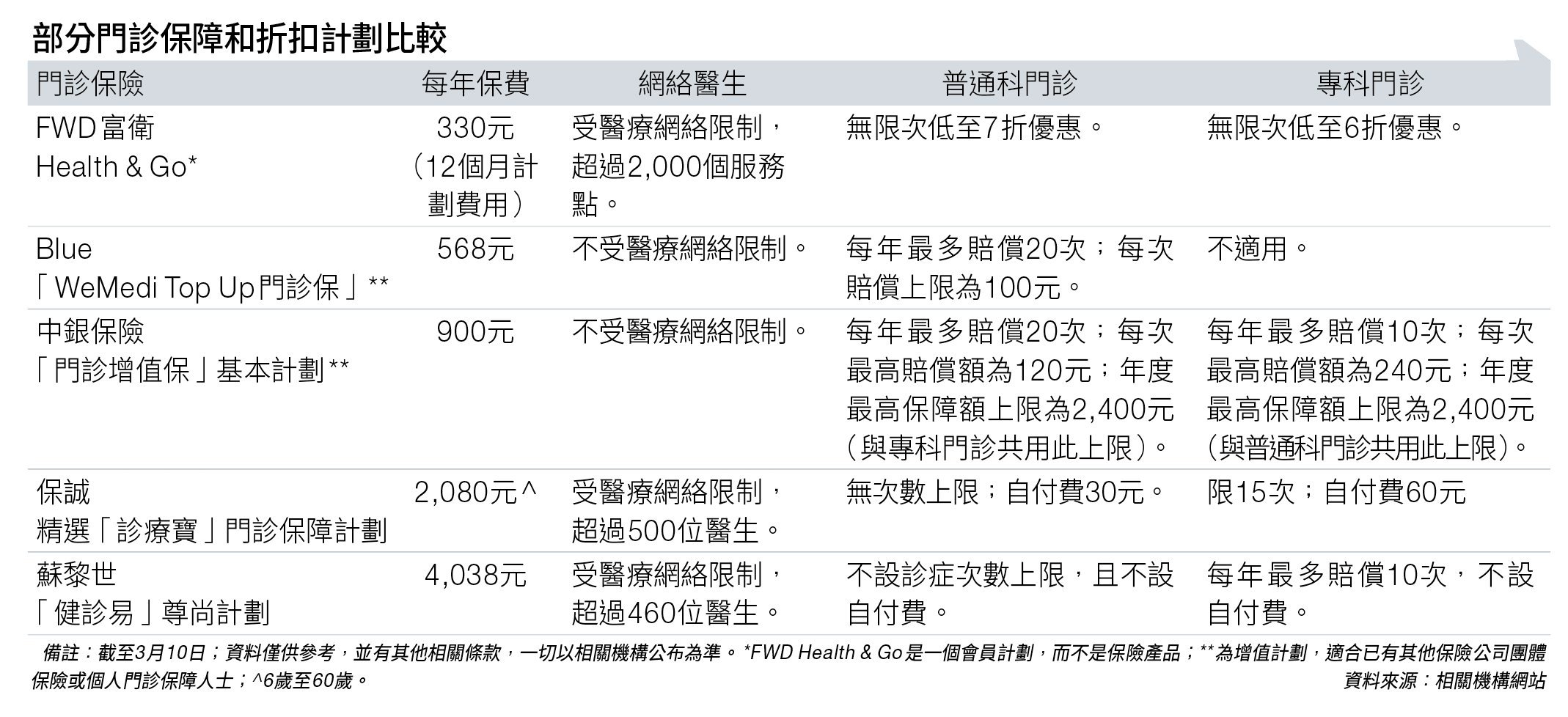

網上保險公司Blue的「WeMedi Top Up門診保」,每年保費只是568元,該計劃就普通科門診服務賠償,設上限為每年最多20次,每次賠償上限為100元,每年最高保障額2,000元。

中銀保險的「門診增值保」基本計劃,包普通科門診及專科門診,每年分別20次和10次的賠償次數上限,比起Blue的門診保險,還多了專科門診保障。

該基本計劃的普通科門診及專科門診每次最高賠償額,分別為120元及240元,每年最高保障額上限為2,400元。

保費方面,中銀保險的「門診增值保」基本計劃,計及現時的9折保費優惠後,首年保費為900元。

Blue的「WeMedi Top Up門診保」及中銀保險的「門診增值保」,都須保單持有人已於其他保險公司索償,該計劃才會賠償有關餘額,適合已有其他保險公司的團體或個人門診保障的受保人。

自付費愈低保費愈高

至於較高端的門診保險,例如保誠精選「診療寶」門診保障計劃,對於普通科門診不設診症次數上限,只是對收費更高的專科門診,設每年15次的次數上限。

受保人每次到普通科門診,只須自付30元,而專科醫生診症,則每次須自付60元,其餘費用部分會由保險公司承擔。

而最高端不設自付費的門診保險,例如蘇黎世的「健診易」尊尚計劃,普通科門診不設診症次數上限,且不設自付費。

然而,「羊毛出自羊身上」,不限診症次數或自付費的代價,就是保費會高出一截,基本都是上千元起跳。

保誠該門診計劃,受保人年齡若介乎6歲至60歲,每年保費為2,080元;上述蘇黎世門診保險的尊尚計劃,每年保費更達4,038元。

到底無診症次數上限的門診保險是否較「著數」,見仁見智,須視乎受保人的年內求醫的次數與類別,是否需要專科門診服務而定。

FWD無限次折扣價優惠

此外,還有FWD富衛的Health & Go,其會員門診優惠計劃與傳統門診保險有不同。

受保人購買門診優惠計劃後,可以無限次用折扣價看普通科門診、專科門診、中醫,甚至物理治療和牙科等,折扣由低至45折至85折不等。

價錢方面相當抵玩,12個月計劃費用只是330元;另有家庭之選,可供最多四人使用,包括已婚伴侶、父母、未滿18歲的子女、朋友及家庭傭工。家庭之選的12個月計劃費用是680元;另有3個月計劃可選擇,費用是280元。

但要留意,優惠折扣及費用視乎診所及商户的最新費用為準,而折扣亦未有包含藥物。

最後,還要注意門診保險是否僅限網絡醫生才受保,最好在投保前查詢網絡醫生名單,了解清楚自己平日看開的醫生是否在名單之上。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。