什麼信號?美股看跌期權交易量創新高或許暗藏反彈玄機

然而,看跌期權與看漲期權比率在華爾街被廣泛視為“反指”,當該比率飆升至歷史高位時,往往預示市場情緒過度悲觀,可能觸發反轉,這又是為什麼?

歷次美股看跌期權交易量觸及高峯後,會發生什麼?從歷史數據來看,看跌期權交易量激增往往與市場恐慌情緒共振,在過去幾年中,曾出現過五次美股看跌期權交易量新高的情況,都發生在黑天鵝突襲下的避險需求激增的背景下。

而回顧過去看跌期權交易量攀升後的美股表現,能夠發現在市場極度恐慌的情緒釋放之後,標普500指數似乎都能迎來一段短期反彈。在前五次類似情形中,標普500指數在接下來五日的平均上升2.36%,在接下來30日的平均下跌0.12%。

不過,儘管從均值上看,美股有望在看跌期權交易量新高之後得到“喘息”,甚至有時成為大市變盤的“轉折點”,但具體情形仍受當下環境條件的影響。分情況來看,過去五次事件市場表現存在分化:

上漲情形:極端恐慌後的技術性反彈

2024年8月7日,當時由於日本央行意外加息,日元套利交易平倉導致風險資產紛紛遭到拋售,流動性危機四起,彼時看跌期權的需求也達到高峯;而後由於日本央行改口不加息,使投資者意識到拋售屬於過度反應,因此回補美股空頭頭寸,標普500指數隨後五日反彈約5%,疊加企業財報利好支撐,標指隨後一個月上漲約10%。

2022年9月28日,俄烏衝突爆發後,由於能源價格高企與供應鏈中斷加劇通脹壓力,美聯儲激進加息預期升温,美股看跌期權合約單日交易量達到3393萬份,創下當時的歷史紀錄。隨後市場看跌情緒有所緩和,標普500指數在接下來的五日反彈近2%,30日內也小幅上漲。

分析認為,看跌期權需求激增反映市場已充分定價風險,但同時也意味着潛在賣壓接近枯竭。此時出現“看跌期權交易量新高→空頭回補→技術性反彈”的傳導路徑,同時由於隱含波動率下降和股市跌至支撐位,也會吸引套利資金入場。

上漲情形:政策幹預託底

2020年2月疫情初期,看跌期權交易量激增但市場持續下跌,直至美聯儲啟動無限QE,標普500指數在隨後幾個月由低點反彈40%。當系統性風險威脅經濟時,政策救市預期成為市場反轉的核心動力。

下跌情形:危機深化引發持續下跌

2010年5月10日,股市下跌主要受幾大利空驅動,一是歐洲債務危機升級,二是一名交易員利用算法大量賣出標普500指數期貨,引發股市“閃崩”(Flash Crash)餘波。這類情境下,宏觀基本面惡化、政策滯後壓倒技術性修復力量。

為何“每個人都看跌美股”之後,市場通常會反彈?看跌期權與看漲期權比率在華爾街被廣泛視為“反指”,當該比率飆升至歷史高位時,往往預示市場情緒過度悲觀,可能觸發反轉。

當投資者情緒(尤其是看空情緒)極度悲觀時,也往往會形成一種“反向指標”。美股投資者協會(AAII)每週都會發布投資者情緒調查,包括看多、中性、看空三類。通常情況下,如果看空比例在某個極端水平(圖中以 60% 作為分水嶺)顯著升高,就意味着很多投資者已經非常悲觀。

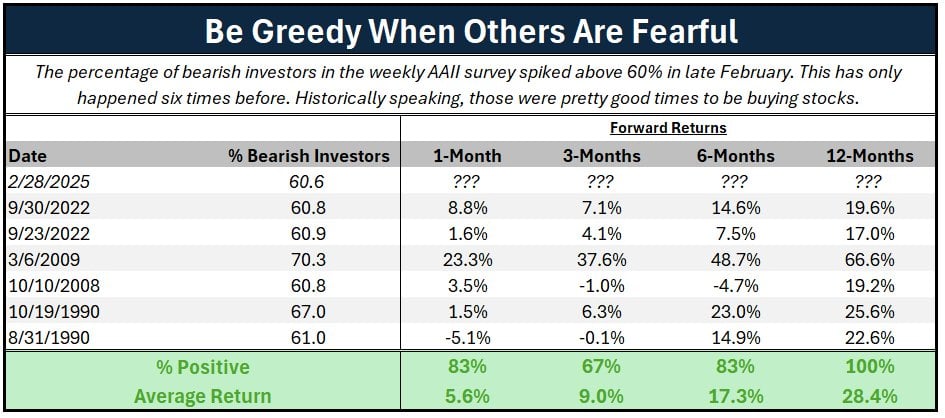

AAII 自 1980 年代末以來一直在進行這項調查。在此期間,調查中看跌投資者的比例僅有六次超過60%,而這六次中,美股在隨後一個月獲得正收益的概率是83%,隨後一年獲得正收益的概率是100%、平均漲幅達到28.4%。

從歷史經驗看,這往往出現於市場情緒恐慌、股價已經明顯回落的環境中。也正是在這種環境裏,反向思維(“別人在恐懼時貪婪”)可能會帶來更好的潛在投資回報。

歷史表明,看跌期權交易量新高既是風險警示,也是逆向機會信號。對於接下來的美股走勢,投資者需緊盯特朗普關税等政策、美聯儲降息信號、美國經濟數據、三巫日(3月21日)等關鍵事件,也可以密切留意美股看跌期權成交情況。若看跌期權交易量停止攀升,可博弈5日反彈;若標普500指數突破關鍵支撐位(如200日線以上),技術面確認反轉,也可作為入場時機。

擔心買賣錯過好價位?富途止盈止損訂單來幫你!個股頁> 交易> 選擇止損限價單或止盈限價單,即可交易

編輯/new

風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。