美股波動週期部署策略

首先,從市場情緒來看,美股市場已經進入了一個較為悲觀的時期,從大眾關注的情緒指標,例由CNN指定的恐懼貪婪指數(Fear and Greed Index),可見到一些端倪。

從恐懼貪婪指數可見,市場已經進入了極度恐懼。

如果按照相反理論,人棄我取,這個時候反而應當關注買入機會。

參考AAII散戶投資者情緒指數

不過,事實上如此嗎?

讀者來看看歷史回測的表現:例如將恐懼貪婪指數與美國標準普爾500指數的歷史表現作對比圖,則會看到另一回事。

從對比圖反映,一年以内,上次錄得該恐懼

讀數的時間為2024年8月5日,當時標普500指數,由高位收市價5,667點,以兩週時間下跌到5,186點,跌幅8.48%。

其後見底回升,一直到今年2月19日收市價6,144點。

所以,如果讀者用另一個指標,AAII散戶投資者情緒指數,或會有不同看法。

該指數不同之處,是使用問卷形式,同樣能夠得出目前散戶極為悲觀的結論。

除了上述兩個指標之外,筆者另外也為特別關注的指標,是由National Association of Active Investment Managers所公布的NAAIM Exposure Index。

投資經理持倉有啟示

上述指數是以問卷形式,向該協會的職業投資經理調查其持倉高低,並再將NAAIM指數及標普500指數走勢作對比。

從相關圖表可見,該經理人持倉指數,如果接近60時,通常是短線買入機會。

在2023年10月出現過30之下,更是難得的中期買入機會。

最新在上週三(2月26日)公布的數值是87.87,顯然仍然是一個偏高的數值。

從上述的分析,不難得出結論,從市場情緒的角度來看,市場已經過於悲觀了,尤其是散戶。

從市場持倉的角度,基金經理手頭持倉太多,意味著沒有太多空間去增持股票。

那麽,未來就更可能出現超跌反彈,而並不能出現中期升浪。

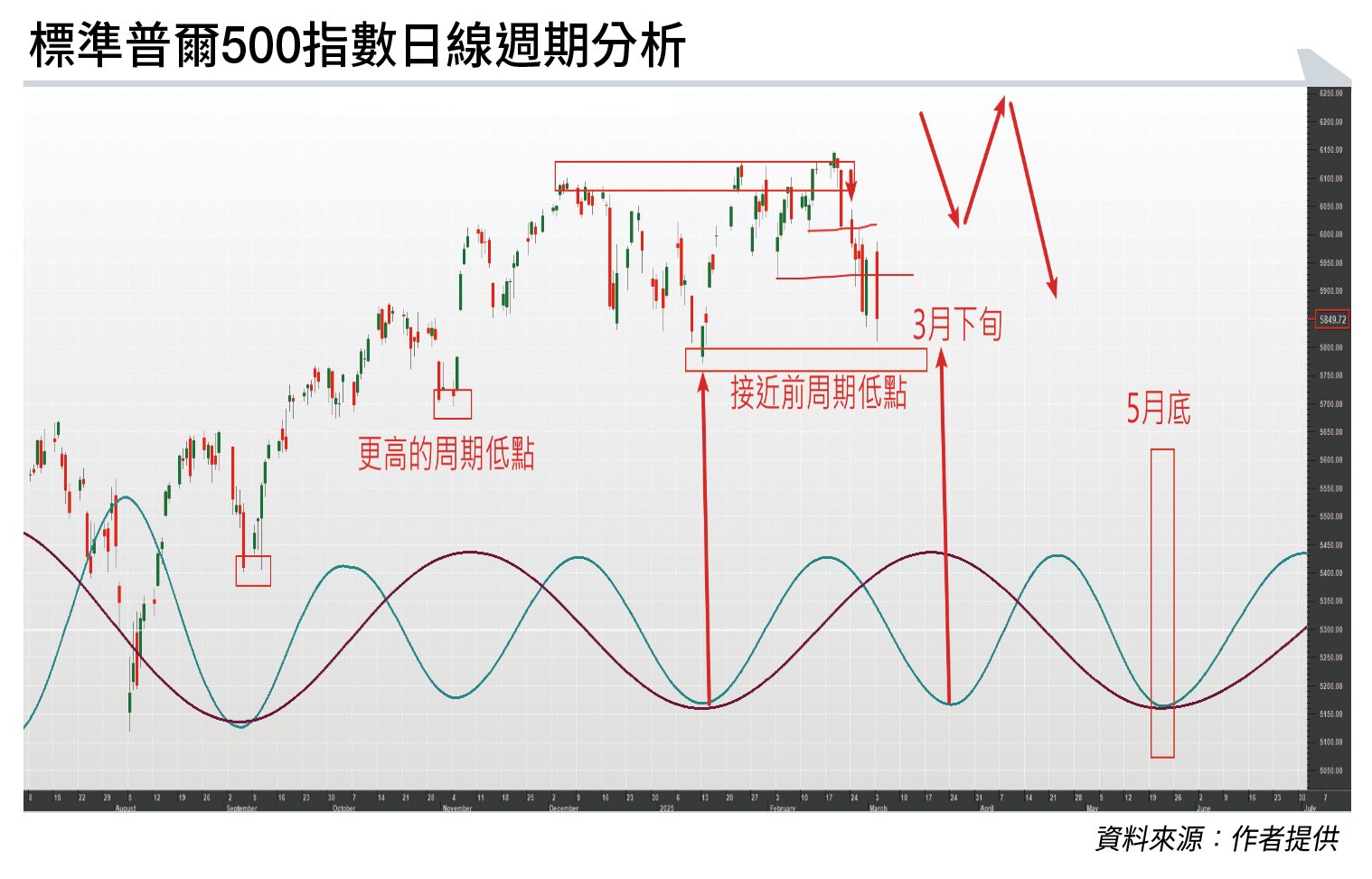

標普500指數轉為橫行

然後,筆者就從週期的角度來分析,圖表為 Sentientrader軟件製作的分析圖表。

2月份,標普500指數上行,但是僅稍微突破前高,最終並無法企穩在新高位置;然後轉下,跌破了2月12日及2月3日的週期低點,並且來到了1月13日的前低位置。

結構上來講,該指數已經從上行趨勢轉為橫行,直到再度突破。

目前是平均67天的週期尋底,大概在3月中下旬。

之後,見到平均15.9週的週期低點,就在5月底附近。

散戶參與度高易有假突破

綜合以上分析,可以得出結論,美股市場目前結構轉為橫行,中期而言由於職業投資經理倉位過高,上行空間有限,恐還要繼續尋找中期底部。

而短期而言,散戶參與度亦非常高,導致市場波動加劇,很容易出現假突破殺倉。

近期由於散戶已經極度恐懼,不難出現超跌反彈。

投資策略上,中期筆者會繼續保持保守,等待絕佳買入機會出現。

短期則跟隨週期和市場情緒的波動,逆向操作,利用急跌恐慌時買入,急漲則擇機賣出。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。