銷情及形象受衝擊 Tesla遇冷鋒

回顧去年銷情,Tesla去年第四季交付量49.56萬輛,按年上升2.3%,連升兩季,但差過市場預期;同期產量下跌7%,至45.94萬輛。

2024年交付量首錄跌幅

總結全年交付量178.92萬輛,按年減1.1%。是首次出現年度下跌;全年產量177.34萬輛,下跌3.9%。

與全球主要競爭對手比亞迪股份(01211)拼一拼,比亞迪去年銷量427.21萬輛再創新高,按年增幅達四成一,主要受惠中央以舊換新政策及國潮。

比亞迪五年間銷量,則由40萬輛翻幾番,明顯已超車Tesla,更開始拋離得愈來愈遠。

內地銷量下跌

中國電動車性價比高,Tesla過往的競爭優勢在今時今日已不明顯,不足以支持比同業有較高定價,在內地市場失去領導地位是可以預期。

據中國乘聯會數據,其1月銷量63,000輛,

按年下跌11.5%,是連續第四個月錄得跌幅。

在歐洲市場的情況亦不見得好,歐洲經濟差及區內國家減少資助,當地消費者自然轉投中國電動車懷抱。

另一方面,馬斯克與美國總統特朗普關係,以及其領導的政府效率部(DOGE)對聯邦政府不同部門展開大改革兼大幅裁員,觸發不少政商界以至市民反彈。

美國反馬斯克情緒開始愈演愈烈,2月中美國多地區出現示威,有示威者甚至到Tesla展示廳高舉反對標語,矛頭已不單只指向馬斯克,而是Tesla汽車,以及Tesla股票。

Tesla截至2024年12月底止第四季總收入錄257.07億美元,按年增長2.1%,低過市場預期。

細分收入的話,汽車收入佔197.98億美元,減少8.1%;電池及儲能業務收入30.61億美元,大幅增加112.8%;服務及其他收入28.48億美元,上升31.4%。

毛利41.79億美元,跌5.8%;毛利率16.3%,收窄1.3個百分點。經營開支25.96億美元,增加9.3%。

經營溢利15.83億美元,減少23.3%;經營溢利率收窄2個百分點,至6.2%。

計及6億美元數碼資產的公允值收益,純利23.17億美元,下跌70.7%;每股攤薄盈利66美仙,跌幅70.9%。

電池儲能業務發力

經調整純利25.66億美元,增長3.2%;經調整每股攤薄盈利73美仙,增幅2.8%,差過市場預期的77美仙。

綜合全年總收入976.9億美元,按年微升0.9%。毛利174.5億美元,下跌1.1%;毛利率17.9%,收窄0.3個百分點。

全年經營溢利70.76億美元,減少20.4%;經營溢利率7.2%,收窄2個百分點。

純利70.91億美元,下跌52.7%;每股攤薄盈利2.04美元,跌幅52.5%。

公司2024年經營現金流149.23億美元,增加12.5%;單計第四季48.14億美元,按年上升10.1%,按季則減少兩成三。

2024年自由現金流35.84億美元,按年減少17.7%;單計第四季有20.31億美元,按年減少1.5%,按季下跌近兩成六。

2024年持有現金及投資共365.63億美元,較2023年增加74.69億美元。

自由現金流收縮

營運上仍持續大量投入,2024年資本開支113.39億美元,較2023年近89億美元增加,亦是自由現金流減少的主因。就人工智能(AI)訓練及算法的投資,便按年增加超過四倍。

全自動輔助駕駛(Full Self-Driving, FSD)累計已試行超過30億公里。

產能方面,上海儲能超級公廠已於2024年12月竣工,佔地20萬平方米;是美國以外,首個儲能超級工廠,2月中已正式投產,儲能系統(Megapack)年產能可達10,000部。

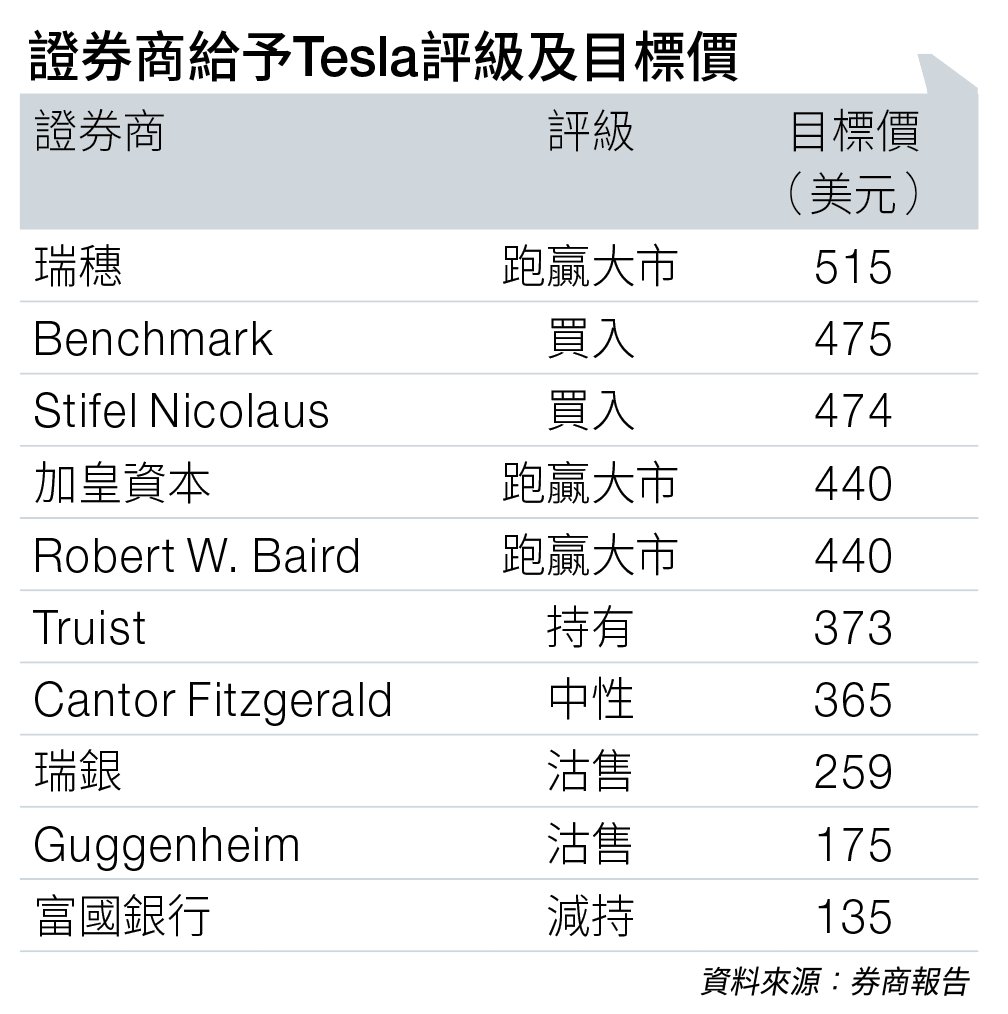

Stifel Nicolaus指最新成績表其實有不少亮點,如每單位銷售成本降至新低、Optimus人型機器人年內產量升級,以至儲能業務強勁等等。

但考慮到馬斯克個人言行對品牌的負面影響,以至特朗普政府的政策構成不明朗,短期股價受壓將持續,將目標價由492美元降至474美元,惟維持「買入」評級(見圖表)。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。