零食王國Mondelez 如何重振聲威︳美股

2012年成立的Mondelez,由眾多食品牌組合而成,當中部分有逾百年歷史,產品種類覆蓋朱古力、餅乾、曲奇、喉糖、即沖飲品及抹醬等。知名品牌如Oreo、Chips Ahoy!、Milka、

Toblerone、Bassett’s、Halls、LU、TUC、Ritz、

Tang、Trident及Clorets等。

其中吉百利最近因失去英國王室認證而成為熱話。吉百利自1854年已獲王室認證,長達170年。

失去認證,代表未來不可將皇室徽章及皇室成員的簽署,展示在產品包裝上。有市場揣測,可能與查理斯三世,注重健康飲食有關。

傳收購朱古力工廠

2024年底,市場傳出Mondelez有意吞併美國朱古力龍頭好時(Hershey)。傳聞並非空穴來風,Mondelez早於2016年曾計劃,以230億美元入主好時,以挑戰瑪氏(Mars)龍頭位置,惟最終被好時拒絕。

據悉今次收購,雙方洽談僅處初步階段,能否成事仍是未知數。

好時現時市值逾300億美元,比當年計劃收購日時要高,但過去一年,好時業績不似市場預期,股價回落超過一成六。

利淡股價除了因為GLP-1減肥藥大賣,以及各地政府對零食等對健康構成風險的食品加大審查力度外,更大問題是朱古力的主要材料可可,過去一年價格倍漲,令產品價格上升,在當下消費降級趨勢,市場需求以至毛利率均受壓力。

併購傳聞,令好時股價一度彈升。事實上,市場對兩間公司強強聯手亦有期望,相信可令公司規模效益進一步提升。

而主要競爭對手瑪氏已領先一仗,2024年以近360億美元,收購持有品客薯片的零食製造商Kellanova(美股代號:K),是業內歷來最大的收購;獲監管部門開綠燈的話,交易料2025年上半年會完成。

加碼布局烘焙業務

Mondelez在併購上亦非無收穫,2024年9月落實收購中國的恩喜村。

2013年成立的恩喜村專注於中高端冷凍烘焙食品研發、生產及銷售的企業,主要為會員制商店、零售及餐飲連鎖、新零售等管道提供烘焙食品;在上海、深圳、東莞已自建冷凍烘焙工廠。

雙方料將開展烘焙業務戰略合作,尤其在

Oreo和Philadelphia等品牌方面。

在烘焙食品領域上,Mondelez近年相當積極加碼布局,發揮了多元分散的功能。除早前收購的Tate’s Bake Shop外,2020年收購了加拿大烘焙食品製造商Give & Go,據悉代價12億美元。

1989年創立Give & Go,以製作「two-bite

brownies」蛋糕聞名;旗下品牌還包括Create-A-Treat、Mason St. Bakehouse和Worthy Crumb Pastry。

2022年完成收購歐洲牛角包及烘焙零食製造商Chipita,主攻中歐和東歐市場。

回顧公司第三季業績,淨收入為92.04億美元,按年增長1.9%,略高過市場預期;內生淨收入93.24億美元,上升5.3%。

按地區劃分,拉丁美洲淨收入12.04億美元,

減少7.7%;亞洲、中東及非洲市場有18.51億美元,增加3.3%;歐洲市場表現最好,達33.23億美元,增長7.6%。

毛利錄29.99億美元,減少14.1%;毛利率32.6%,收窄6.1個百分點。期內銷售及一般行政開支16.3億美元,減少19.2%。

經營溢利11.53億美元,下跌16.3%;經營溢利率收窄2.8個百分點,至12.5%。

純利8.53億美元,減少13.3%;每股攤薄盈利63美仙,跌幅12.5%。

撇除非經常性因素,經調整經營溢利17.38億

美元,增長20.8%;經調整經營溢利率18.9%,擴闊2.7個百分點。經調整純利13.26億美元,上升24.9%;經調整每股攤薄盈利99美仙,升幅28.5%,高過市場預期的85美仙。

現金流強勁支持回饋政策

首三季經營現金流34.51億美元,增加3.01億美元;撇除資本開支,同期自由現金流24.69億美元,增加9,900萬美元。

回饋政策方面,首三季共派息17億美元,季度股息47美仙,股息率有3.3厘;期內斥資12億美元回購,每股作價約70.09美元。

截至2024年9月底,淨債務182.87億元,較2023年底增加6.89億美元。

展望全年,管理層預測內生淨收入增長介乎3%至5%的上端;經調整每股盈利料錄得高單位數增幅。2024年全年自由現金流逾35億美元。

若計及匯兌影響,料令淨收入減少1.5個百分點,對經調整每股盈利影響為11美仙。

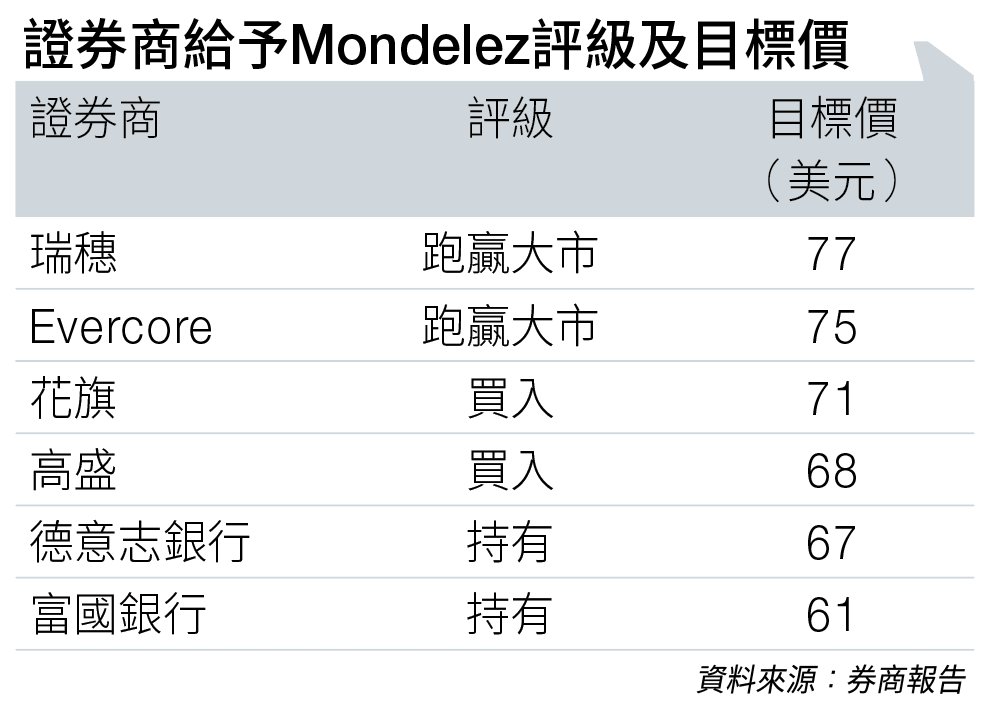

券商瑞穗調低Mondelez目標價,由80美元降至77美元,但維持投資評級「跑贏大市」(見圖表)。

該行指出,美國食品行業估值,相對於標準普爾500指數,已跌至近20年低位;在缺乏議價力及需求疲弱的背景下,市場對行業每股盈利未抱太大期望。不過,2025年公司有望多個產品類別提價,對每股盈利可帶來正面推動作用。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。