通用磨坊 加碼押注毛孩市場︳美股

近年來美國包裝食品行業併購活動頻繁,造成品牌產品價格上漲,令價格較相宜的自有品牌,有機會在消費降級時間搶佔市場份額。

通用磨坊面對同樣問題,近季度收入增長動力明顯乏力。相反,競爭對手主攻寵物食品市場的Chewy過去季度保持強勁增長。

調整業務組合收購Whitebridge

為應對經濟週期,通用磨坊近期調整了業務組合。剛於2024年11月宣布,向歐洲私人投資企業NXMH,收購Whitebridge Pet Brands北美寵物食品業務,收購代價14.5億美元,至於NXMH將保留Whitebridge的歐洲營運。

Whitebridge現持有Tiki Pets及Cloud Star brands品牌。

根據市場統計,Whitebridge在北美市場,過去十二個月銷售銷售收入約3.25億美元;意味將提升通用磨坊寵物食品業務收入約一成二。預計收購可於2025年第三季完成。

受惠控制成本 毛利率提升

通用磨坊相信可進一步擴大品牌組合及加強寵物食品業務;今次是通用磨坊在寵物食品領域上,歷來第五項收購,對上一次是2018年,當年斥資80億美元吞併Blue Buffalo。

有買有賣,通月磨坊於2024年9月落實向法國乳製品公司Groupe Lactalis and Sodiaal,出售北美乳酪業務,代價21億美元,以便控制成本及集中資源發展更具增長潛力的業務。

通用磨坊截至2024年11月24日止第二季度淨銷售52.4億美元,按年增長1.9%,略高過市場預期;管理層強調,部分有利因素,如零售商為感恩節增加庫存,會於下半年度反映。

按業務劃分,佔比最大的北美零售分部佔33.21億美元,微升0.4%;國際分部淨銷售6.9億美元,增加1%;北美寵物分部上升4.6%,至5.95億美元;為商戶供貨的北美餐飲服務分部增長8.2%,至6.3億美元。

毛利19.31億美元,上升9.3%;受惠節省成本措施,毛利率提升2.5個百分點,至36.9%。

經調整EPS遠勝預期

雖然銷售及一般行政開支增加,但由於期內再無商譽減值影響;加上受較高毛利率帶動,經營溢利上升32.7%,至10.77億美元;經營溢利率提升4.8個百分點,至20.6%。

北美零售分部貢獻經營溢利最多,有8.62億

美元,微增0.2%;增長最強勁是北美寵物分部,經營溢利有1.39億美元,增幅達35.9%;北美餐飲服務分部增長24%,至1.18億美元;國際分部則倒退31.2%,至2,380萬美元。

純利7.95億美元,上升33.6%;每股攤薄盈利1.42美元,增幅39.2%。

撇除非經常性因素,經調整毛利增長5.6%,至19.02億美元;經調整毛利率36.3%,提1.3個百分點。經調整經營溢利10.64億美元,增加7.5%;經調整經營溢利率擴闊1個百分點,至20.3%。

經調整純利7.85億美元,上升8.2%;經調整每股攤薄盈利1.4美元,增幅12%,較市場預期的每股1.22美元,大幅高出18美仙。

管理層指,上半年度在銷量及市佔率方面均取得進展,其中北美寵物業務更重拾增長。惟取得進展的同時,整體投入亦有所增加,故修訂了全年度業績展望預測。

按固定匯價為基礎,全年度內生淨銷售預測維持按年持平至增長1%,但因投入增加,料將偏向預測範圍低端。全年度經調整經營溢利介乎下跌2%至4%,而原先預測為下跌2%至持平。

經調整每股攤薄盈利預測亦下調至下跌1%至3%,原先為下跌1%至增長1%。而以上預測並未包括剝離北美乳酪業務,以至收購Whitebridge北美組合的因素。

管理層表明,會專注四大核心價值以提升競爭優勢,包括著力打造品牌、不懈創新、釋放規模效益,以及主張優質;並持續透過策略性收購及剝離,加強品牌的增長潛力。有信心2026年度往後可錄得持續性增長,為股東提供長線而優質的回饋。

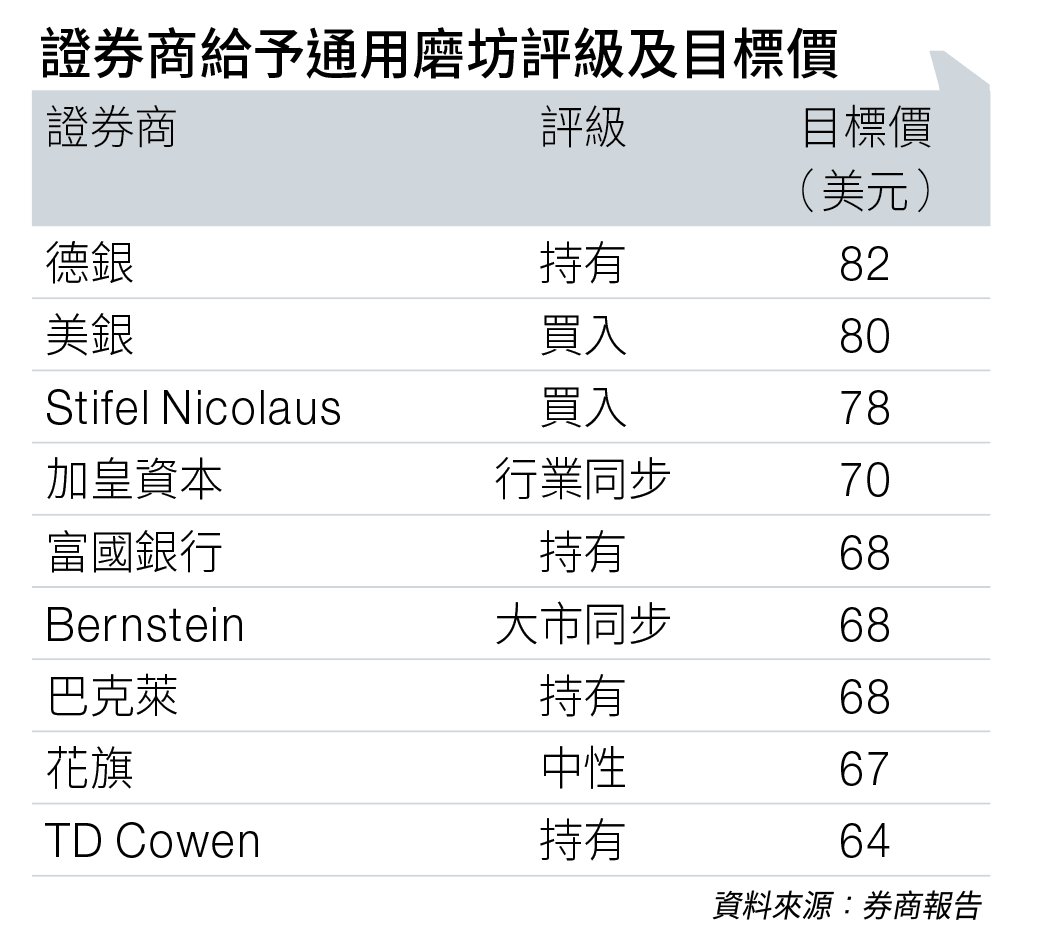

美銀指有望迎來重估

Stifel Nicolaus將通用磨坊目標價,由82美元降至78美元,維持「買入」評級(見圖表)。該行指其最新季度業績遠好過市場預期,但受限於投入增加,將其本年度每股盈利預測下調8美仙,至4.44美元。

美銀亦維持給予「買入」評級,但目標價由80美元調低至78美元。

該行指出,公司今年增速放緩並不影響業績的積極性。若寵物食品業務銷售表現持續理想,股價有望迎來新一輪重估。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。