馬斯克為何看中孩之寶

馬斯克想買孩之寶,要由傳統桌上角色扮演遊戲Dungeons & Dragons(簡稱D&D)說起。遊戲早於上世紀70年代由Gary Gygax及Dave Arneson設計,由Tactical Studies Rules(TSR)出版。

其後落入孩之寶旗下Wizards of the Coast手中。自我創作版圖及角色,以至投擲20面骰子,是不少玩家的歡樂回憶。

D&D-美式RPG王者

適逢D&D面世半世紀,Wizards of the Coast今年6月推出《The Making of Original D&D: 1970-1977》,書中收錄D&D手寫原稿及筆記、開發文獻等。

作為致敬刊物,有D&D「鐵粉」指書中前言有不尊重原創Gary Gygax;並批評Wizards of the Coast近年來,刻意淡化原創概念及設計。

當中包括了馬斯克,他狠批沒人可以摧毀Gary Gygax等天才所創作的心血,質問孩之寶以至Wizards of the Coast是否出問題。之後更忍不著,問孩之寶賣多少錢。

核心業務經營溢利率升

說了便算,還是會付諸實行?只有馬斯克才知曉。但以孩之寶不足百億美元市值,要馬斯克買起無難度可言。

而觀乎馬斯克瘋狂「往績」,曾買下Twitter、

總統競選期間仍忙於打Diablo IV,並曾揚言要搞人工智能(AI)遊戲,買孩之寶拯救D&D,對他來說似乎不見得誇張 。

撇除潛在被收購的可能,孩之寶最新一季業績只能說不過不失。

截至9月29日止第三季度收入12.81億美元,按年倒退14.7%,差過市場預期;若撇除剝離eOne電影及電視業務的影響,則下跌9%。

分部表現來看,消費者產品分部受到銷量偏弱及退出部分品牌影響,收入下跌10.1%,至8.6億美元。

當中北美市場下跌8.1%,至5.26億美元;歐洲市場跌22.2%,至1.62億美元;拉丁美洲市場8,910萬美元,減少21%;亞太市場收入8,190萬美元,上升32.5%,是唯一錄得增長的地區。

受惠有效成本控制,消費者產品分部經營溢利錄1.21億美元,上升25.9%;經營溢利率提升4.1個百分點,至14.1%。撇除非經常性因素,經調整經營溢利率提升3.9百分點,至15.1%。

遊戲再延推 打擊數碼分部

來自Wizards of the Coast及數碼遊戲分部的收入4.04億美元,下跌4.6%,儘管期內MAGIC: THE GATHERING收入增長3%,至2.96億美元;大富翁遊戲(Monopoly Go!)亦貢獻3,000萬美元收入符合預期,但Baldur’s Gate 3一再延遲推出,抵銷有關利好影響。

Wizards of the Coast及數碼遊戲分部經營溢利1.81億美元,下跌10.9%,分部經營溢利率收窄3.1百分點,至44.9%。

至於娛樂分部因剝離eOne業務,令收入大減86%,至1,720萬美元;撇除的話,減幅為17%。

季內分部錄得經營溢利980萬美元,2023年同期有經營虧損4.69億美元。經調整經營溢利1,320萬美元,上升62.9%;經調整經營溢利率76.7%,較去年同期6.6%顯著擴大。

季內成本節省約8,700萬美元,而年初以來累計約1.77億美元,符合管理層所訂下減省開支目標。期內存貨減少39%。

第三季度經營溢利3.01億美元,當中包括2,700萬美元來自eOne的攤銷開支,以及企業轉型成本,經營溢利率23.6%;去年同期經營虧損1.69億美元。

純利2.23億美元,去年同期虧損1.71億美元;每股攤薄盈利1.59美元,去年同期每股攤薄虧損1.23美元。季內派發股息總額9,800萬美元,每股派70美仙;年息率逾4厘。

靠控制成本 提升盈利能力

撇除非經常性因素,經調整經營溢利3.28億美元,下跌4%;經調整經營溢利率25.7%,擴闊2.9個百分點,主要受惠有利業務組合、供應鏈效率提升,以及經營成本減少。經調整每股攤薄盈利1.73美元,遠高過市場預期。

管理層展望全年度消費者產品分部收入,按年下跌介乎12%至14%,經調整經營溢利率4%至6%;Wizards of the Coast及數碼遊戲分部收入介乎下跌1%至持平,經營溢利率約42%。

預估娛樂分部收入減少1,500萬美元,經調整經營溢利率約60%。

預測全年經調整經營現金溢利介乎9.75億至10.25億美元。減省成本計劃將繼續推進,料至2025年底,總成本減省達7.5億美元。

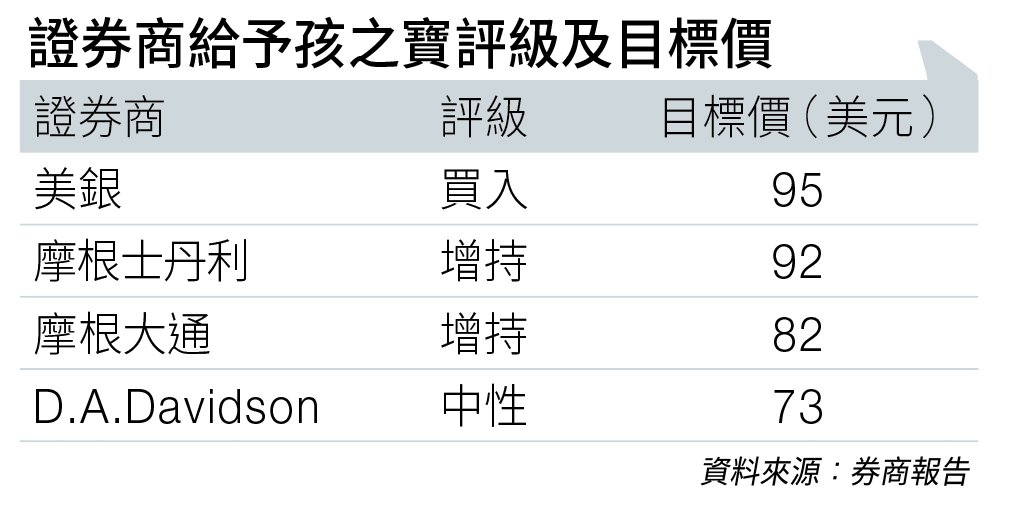

摩根士丹利認為,孩之寶公布季績後股價已回調約6%,相信充分反映利淡因素。公司在轉型過程中,保持增長動力,顯示出盈利潛力。建議趁低買入,目標由80美元上調至92美元,評級為「增持」。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。