【滙豐業績】滙控首季賺少48% 信貸損失按年大增8成 專家教路應否低吸+大行最新評級

撰文:經一編輯部|圖片:新傳媒資料室

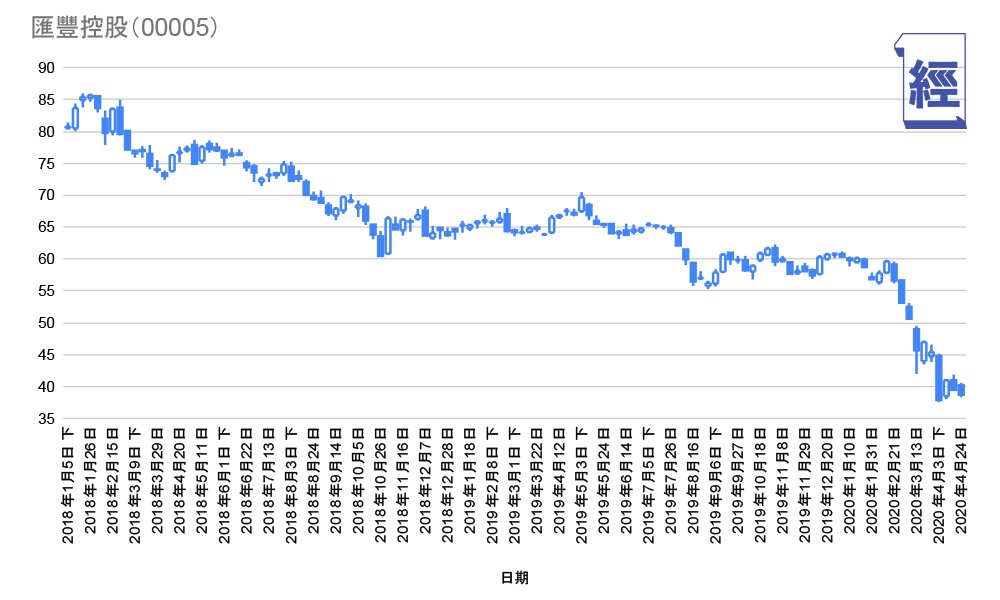

公司列賬基準收入按年下跌5%,原因是壽險產品業務受疫情影響,以及環球銀行及資本市場業務的估值調整抵銷了收入的穩健表現。隨著美國降至零利率,公司的淨利息收益率為1.54%,環比下跌2個基點,亦較2019年第一季下跌5個基點。隨著2020年第一季市場利率下降的影響全面浮現,公司預料未來數季的淨利息收益率會出現重大下行壓力。

預期信貸損失按年大增8成

因應疫情,公司預期信貸損失將達到30億美元,按年大增8成或24億美元,主要原因爲新冠病毒疫情的擴散及油價下跌對前瞻性經濟前景所造成的衝擊,以及新加坡石油巨頭興隆集團的企業貸款違約風險的重大準備。預期全年信貸損失會由2019年的92億美元增加至2020年111億美元。

展望2020年,新冠肺炎導致客戶活動減少和環球利率下降,公司預期將帶動預期信貸損失上升, 並對收入構成壓力。滙豐同時計劃減少營業支出以紓緩收入下跌的部分影響,並會繼續嚴守成本紀律。管理層預期2020年的利潤率將按年大幅下降。

滙豐亦表示已暫緩部分轉型計劃,包括在削減成本和風險加權資產方面的項目,預料2020年的重組開支將較2019年業績報告的估計低。管理層預期2020年的風險加權資產有機會錄得高單位數增長,當中已計及信貸評級出現不利變動對公司普通股權一級比率的影響。

該行早前表示,將在年内開展大規模重組,2020年及2021年暫停回購,2022年起再恢復,以中和以股代息的影響;管理層早前在英國的股東會上表示,由就取消派息向股東致歉,並指將因應疫情,重新審視集團早前公布的業務計劃,董事局將於今年全年業績或之前,重新檢討派息政策。

基金經理:現價值博率不高

中投傲揚精選基金基金經理溫鋼城指出,滙豐的業績按年大幅下滑是意料中事,按年下跌48%對比其他外資銀行亦不算是大幅落後,目前於40元水平位置「雞肋」,短期波動不大,上升及下跌幅度亦衹會在大約3元上下,值博率不高。

但目前市況強,投資者亦不應該貿然做淡,建議股東繼續持有等管理層宣佈新的派息計劃,但無貨的投資者不應該追入。

他表示目前滙豐股價的「黑天鵝」是恒生指數會否降低滙豐成分佔比,但他補充目前機會仍然很小,投資者無需過分擔心。

最新大行評級

- 高盛,「買入」,目標價62元

- 星展,「持有」,目標價53.9元

- 國泰君安,「收集」,目標價50.81元

- 美銀證券,「中性」,目標價44.7元

- 摩根士丹利,「減持」,目標價44元

- 瑞銀,「中性」,目標價42.96元

- 摩根大通,「中性」,目標價42元

- 花旗,「沽售」,目標價39.6元

相關文章:【負油價懶人包】簡單解釋為何賣家貼錢賣油 回顧油價史上4次暴起暴跌

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。