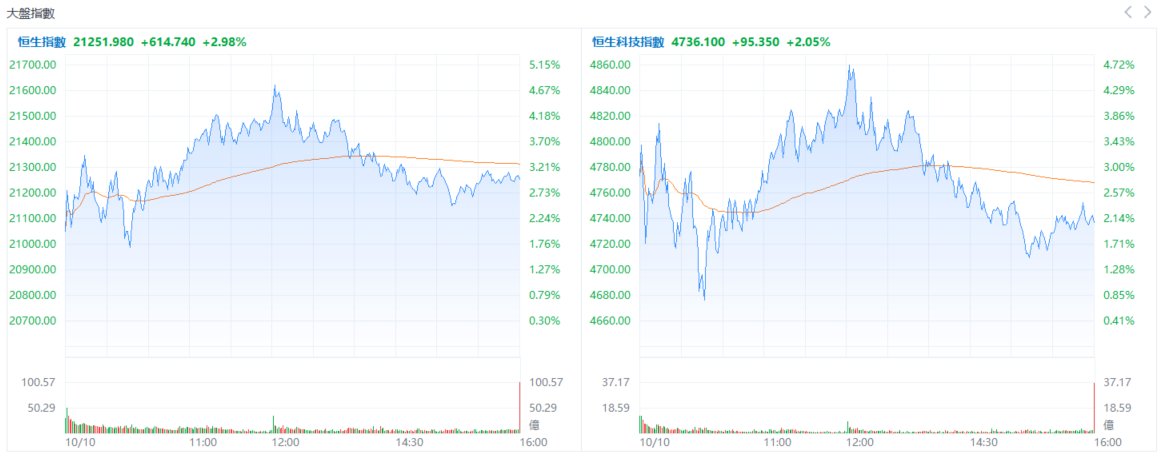

港市速睇 | 港股重拾漲勢,恆指漲近3%;科技、汽車、高股息板塊領漲,小鵬汽車、攜程漲逾8%

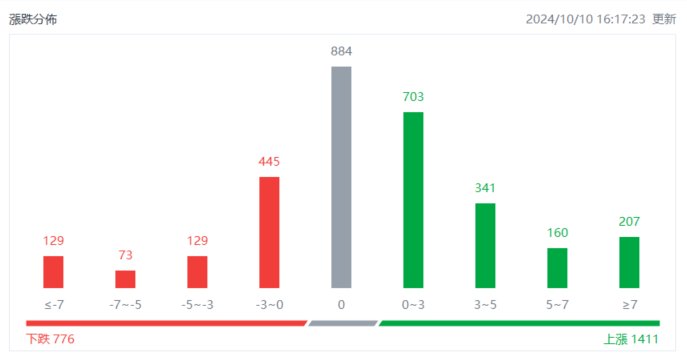

截至收盤,港股上漲1411只,下跌776只,收平884只。

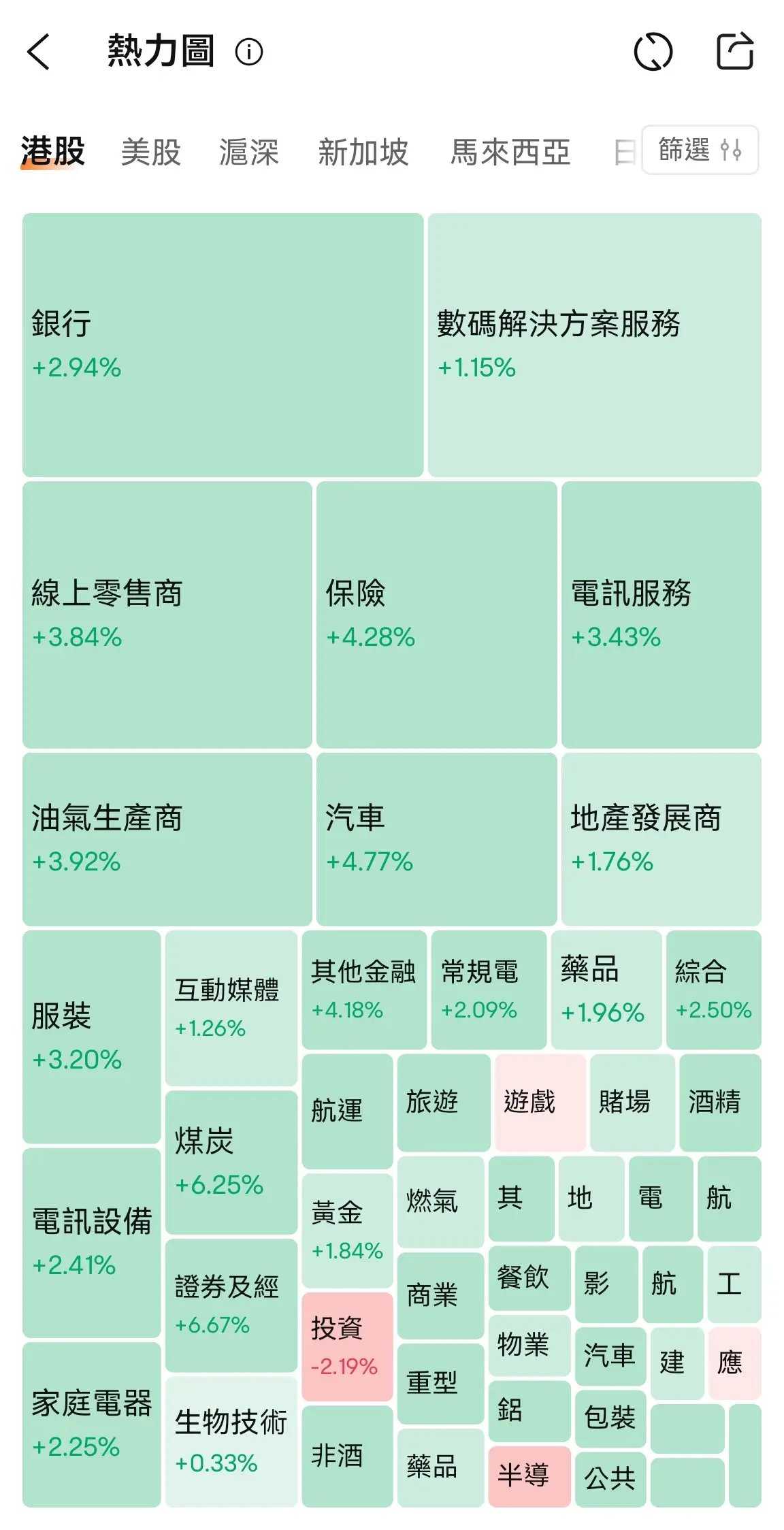

具體行業表現如下圖:

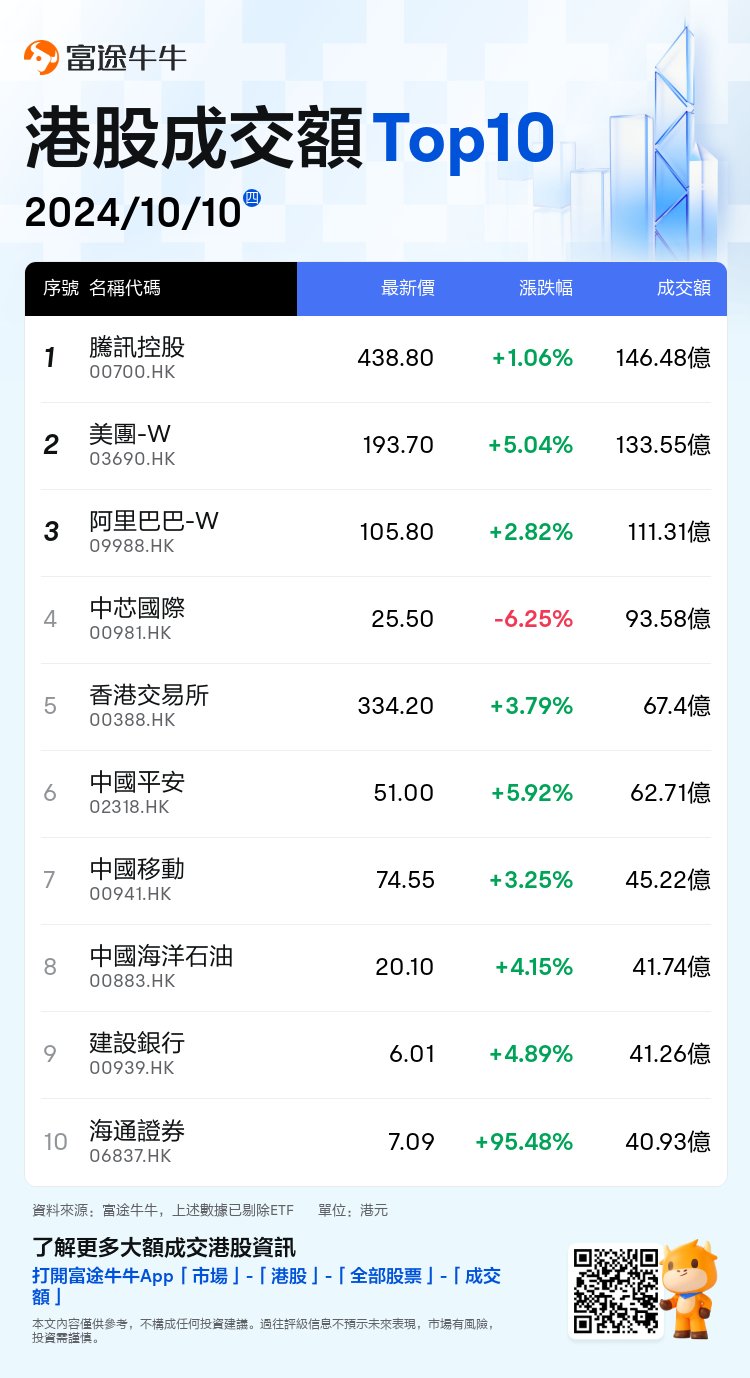

板塊方面,科網股多股上行,美團-W漲5.04%,京東集團-SW漲3.40%,阿里巴巴-W漲2.82%,小米集團-W漲1.93%,騰訊控股漲1.06%,網易-S跌0.94%,商湯-W跌0.57%,快手-W跌0.10%。內險股走強,新華保險漲超10%,中國再保險漲超5%,中國太平漲超6%,中國平安漲近6%,中國人壽漲近5%,中國太保漲超5%。內房股集體拉昇,融創中國漲超17%,遠洋集團漲近6%,萬科企業漲近7%,龍湖集團漲近7%,富力地產漲近5%,旭輝控股集團漲近4%。汽車股走高,吉利汽車漲超9%,小鵬汽車漲8%,北京汽車漲近6%,長城汽車漲近4%,零跑汽車漲超3%,華晨中國漲近3%。煤炭股走強,蒙古焦煤漲10.39%,兗礦能源漲8.82%,中煤能源漲7.92%,中國秦發漲7.03%,中國神華漲5.77%,首鋼資源漲5.23%,兗煤澳大利亞漲3.85%,力量發展漲3.18%。 高股息概念股漲勢迅猛,中煤能源漲近8%,中國信達漲超7%,光大環境漲近7%,中國建材漲超6%,中國神華漲近6%,中國建材漲超6%。重型基建股普漲,中鋁國際漲19.02%,中國紅包跌12.82%,中國鐵建漲10.91%,中國交通建設漲10.52%,榮利營造跌9.68%,中國中鐵漲8.97%,中國中冶漲7.45%,中國建築國際漲6.24%。 酒精飲料股紛紛上行,華潤啤酒漲10.42%,怡園酒業漲5.68%,珍酒李渡漲5.26%,王朝酒業跌5.00%,美捷滙控股漲4.78%,青島啤酒股份漲4.36%,威揚酒業控股漲4.23%,百威亞太漲3.30%。 個股方面, 阿里巴巴-W(09988.HK) 漲近3%,中金維持阿里巴巴“跑贏行業”評級,目標價109港元。百度集團-SW(09888.HK) 漲近2%,百度自動駕駛出租車服務“蘿蔔快跑”將進軍香港,首個內地市場以外的業務將落地。騰訊控股(00700.HK) 漲超1%,公司遊戲業務尚佳,關注後續宏觀提振。建設銀行(00939.HK) 漲近5%,地產協調機制落地顯成效,多家銀行陸續披露年內推進房地產融資協調機制的落地進展。比亞迪股份(01211.HK) 漲超4%,DM5.0平臺生產爬坡加速,高盛上調其未來兩年汽車銷量預測。 小鵬汽車-W(09868.HK) 漲8%,首款AI汽車P7+今日發佈,9月交付量創新高。 新華保險(01336.HK) 漲超10%,華泰證券上調公司目標價至33港元,預計首三季淨利潤將實現較高增長。海通證券(06837.HK) 漲超95%, 國泰君安(02611.HK) 漲超55%,超1.6萬億券商“巨無霸”來襲,國泰君安合併海通證券提速。萬科企業(02202.HK) 漲近7 %,新房日成交激增503%,“國慶”黃金週成都樓市大熱。中煤能源(01898.HK) 漲近8%,煤價有望維持高位,機構稱紅利龍頭依然有較大吸引力。 今日成交額TOP10

港股通資金港股通方面,今日港股通(南向)淨流入105.57億港元。

機構觀點:摩根大通:中資金融偏好首選招行及平安銀行,其次為券商及內險股。摩根大通發表報告,稱更改對內地金融股的取態,最偏好 招商銀行(03968.HK) 與 平安銀行(000001.SZ) ,基於高股息可在令市場失望情況下提供下行支撐,且在勝預期情況下可見顯著的每股盈利預測上修。其次偏好券商及內險股,最後為國有大型銀行。該行亦見到內地政府部門的預期管理改善,若趨勢持續及投資者認同有關轉變,將長遠減少市場的風險溢價。花旗:海通證券上漲空間可能較大,潛在併購提升市場情緒。花旗研究報告指, 海通證券(06837.HK) 及 國泰君安(02611.HK) 合併的互換比例,意味着海通的H股及A股分別約有30%的上升空間和2.2%的下跌風險。即使如此,該行認為海通證券H股及A股上漲潛力可能強於其靜態估計,因為在海通證券自9月6日至10月9日停牌期間,券商行業的評級大幅提升,料海通證券A股及H股將迎頭趕上,有可能提升其他潛在併購市場情緒,進而使中國銀河、中金及廣發證券受益。按公告,海通證券會被私有化及退市,併合並至國泰君安。大摩:維持友邦“增持”評級,預計第三季新業務價值按年上升16%。摩根士丹利發表報告,預計 友邦保險(01299.HK) 第三季新業務價值按固定匯率計按年上升16%,較上半年的25%升幅有所放緩,主要是由於某些市場的比較基數較高,但中國香港市場仍然是主要增長動力,料中國內地市場有望保持健康增長,東盟地區亦趨向穩定。大摩維持友邦“增持”評級,目標價為88港元。報告稱,預計16%的新業務價值增長是由業務量增加以及利潤率提升所推動,友邦旗下內地及香港的利潤率或能繼續改善,預計香港市場第三季新業務價值按固定匯率計將增長25%,以反映自去年第二季以來比較基數有所下降,以及在岸與離岸業務需求持續。

編輯/Wade風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。