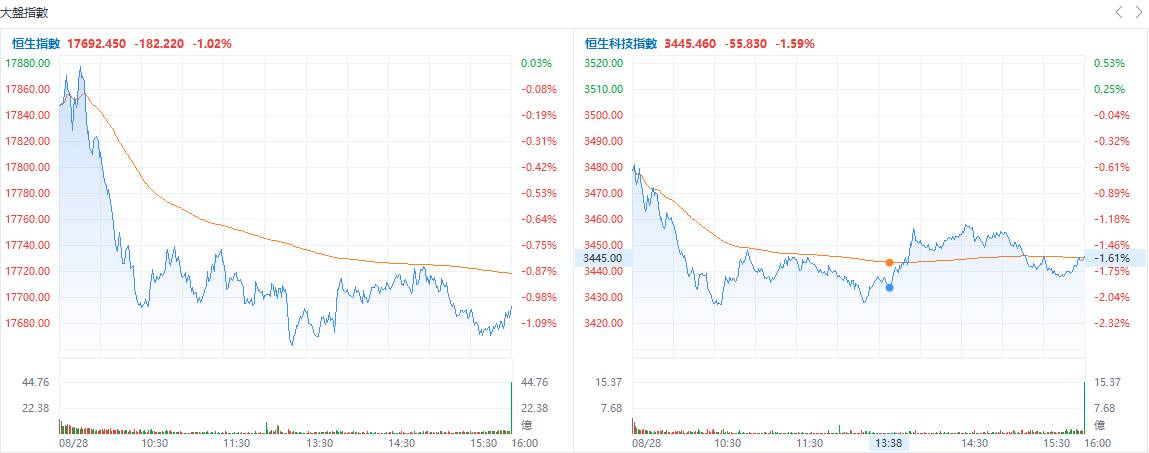

港市速睇 | 三大指數齊跌超1%,汽車股,科網股多數下跌,理想、美團跌超3%;京東逆市漲近2%

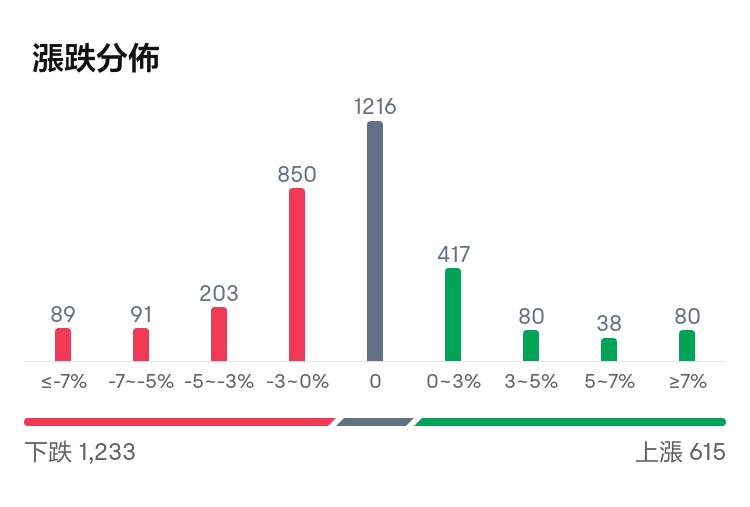

截至收盤,港股上漲615只,下跌1233只,收平1216只。

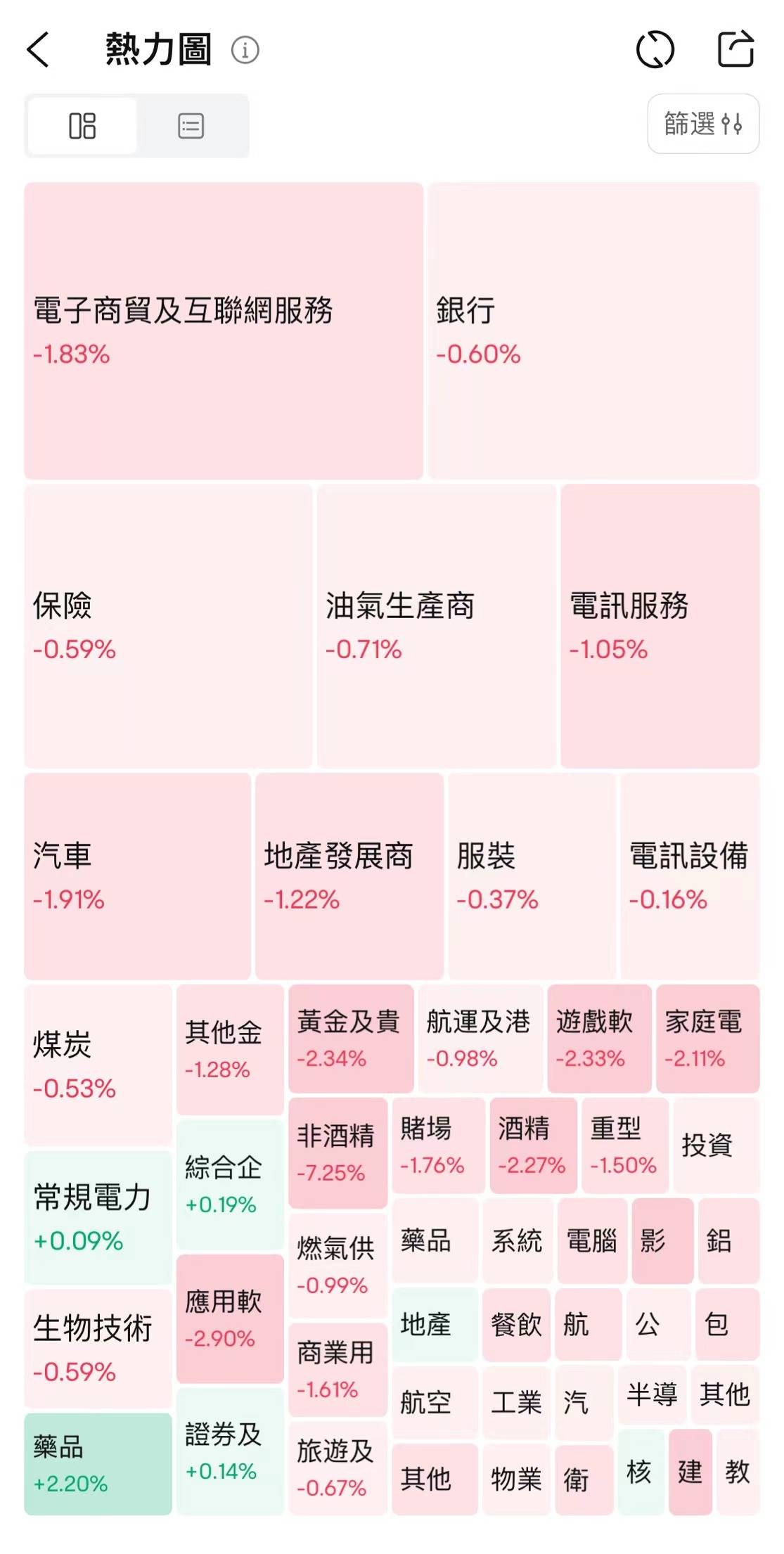

具體行業表現如下圖:

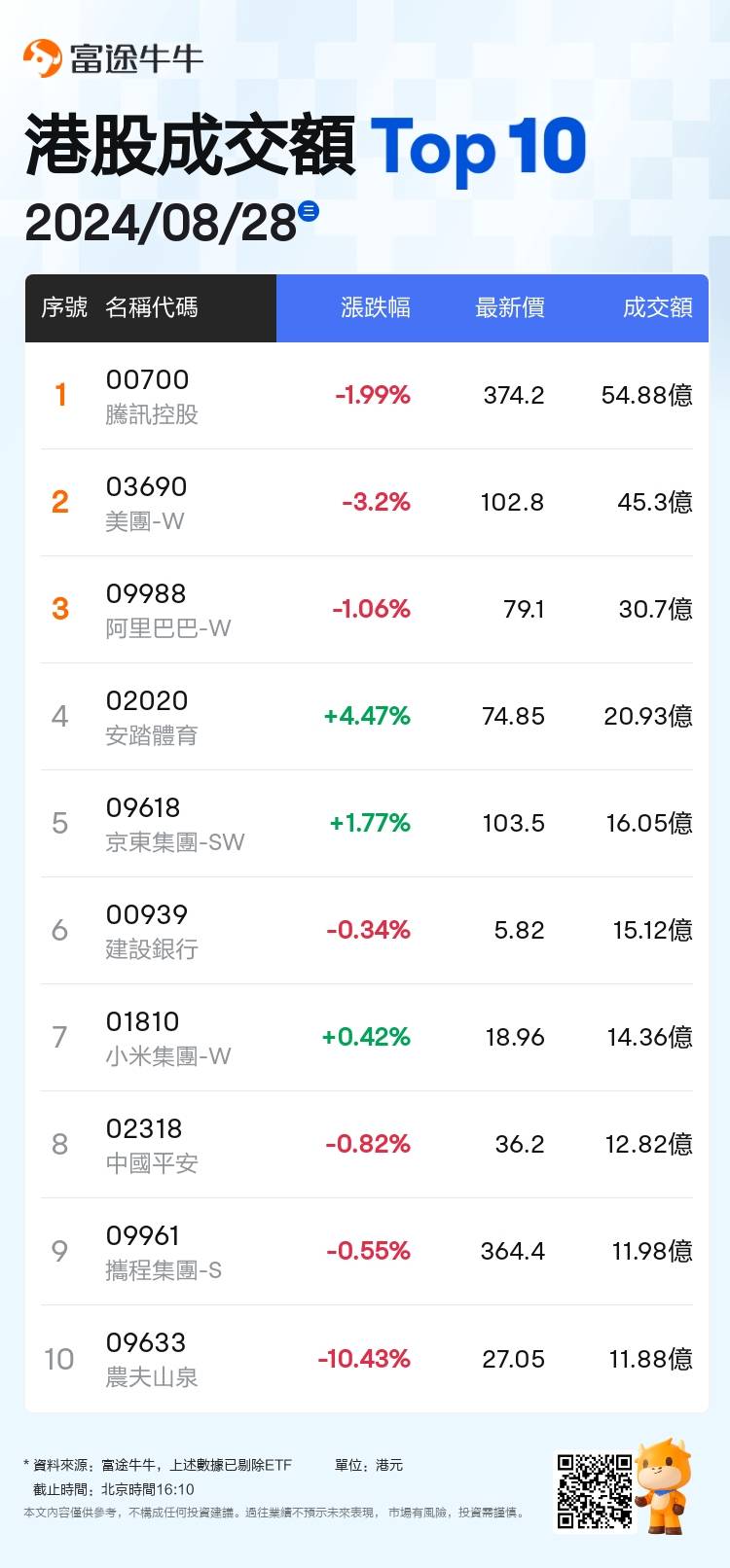

板塊方面,科網股普跌,美團-W跌3.20%,百度集團-SW跌3.19%,網易-S跌2.51%,快手-W跌2.25%,騰訊控股跌1.99%,京東集團-SW漲1.77%,阿里巴巴-W跌1.06%。內房股下挫,越秀地產跌6.37%,華潤置地跌5.22%,萬科企業跌4.15%,中國海外發展跌4.59%,建發國際集團跌3.14%,龍湖集團跌2.09%。汽車股弱勢,理想汽車-W跌3.45%,零跑汽車跌3.79%,蔚來-SW跌2.17%,長城汽車跌3.00%,比亞迪股份跌1.82%。黃金股多數下跌,中國白銀集團跌3.51%,中國黃金國際跌3.06%,紫金礦業跌2.47%,靈寶黃金跌2.10%,招金礦業跌2.07%,山東黃金跌1.85%。 建築材料股普跌,中國建材跌6.67%,亞洲水泥(中國)跌5.41%,海螺水泥跌3.29%,中國聯塑跌3.15%,華潤建材科技跌1.92%,華新水泥跌0.59%。 個股方面, 翰森製藥(03692.HK) 漲超13%,上半年純利同比增逾1.1倍,創新產品收入增八成。安踏體育(02020.HK) 漲超4%,中期純利同比增長62.6%,計劃不超100億港元回購。華潤電力(00836.HK) 跌超5%,上半年純利同比增長近四成,公司盈利率存潛在壓力。申洲國際(02313.HK) 跌超5%,上半年純利增近38%,毛利率明顯提升。中國海外發展(00688.HK) 跌近5%,上半年純利同比減少23.54%,中期息減至30港仙。北控水務集團(00371.HK) 跌超6%,上半年純利同比減少18.08%,中期息維持7港仙。今日成交額TOP10

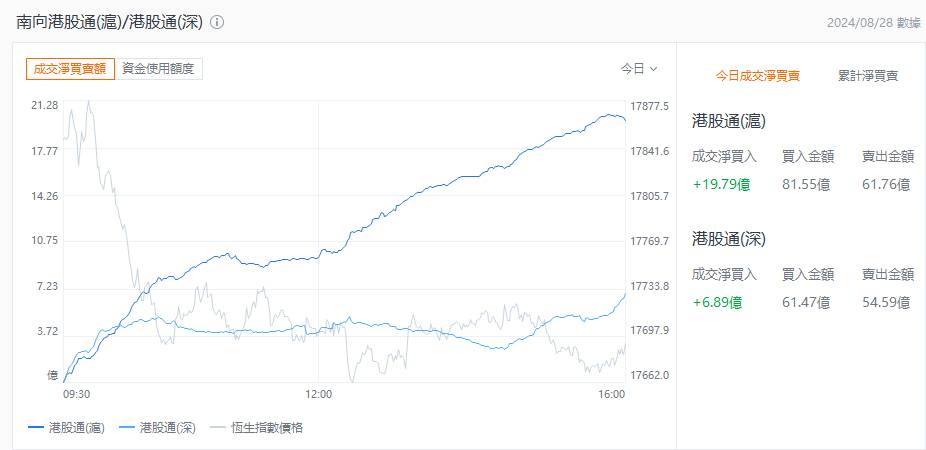

港股通資金港股通方面,今日港股通(南向)淨流入26.68億港元。

機構觀點瑞銀:重申翰森製藥“買入”評級,目價升至22.1港元瑞銀髮布研究報告稱,重申 翰森製藥(03692.HK) 為首選股,重申“買入”評級,並將2024至2026年每股盈利預測上調16%、9%及6%,當中有部分被研發費用比率預期上升所抵銷,目標價20.8港元提升至22.1港元。報告中稱,公司上半年業績表現勝預期,銷售額同比增長44%,較瑞銀及市場普遍預期高出5%及11%,純利同比增長111.5%,亦超出預期32%及39%。瑞銀指,注意到翰森製藥的利潤率顯著改善,毛利率及經營溢利率分別較去年同期增長3個百分點及17.6個百分點,認為在中國藥企表現分化的情況下,其業績實屬令人鼓舞。花旗:上調華潤電力目標價至27港元,重申“買入”評級花旗發表研究報告,重申對 華潤電力(00836.HK) 的“買入”評級,並維持潤電在燃煤獨立發電廠(IPP)中的首選地位,指出其上半年業績表現理想,純利按年增長近39%,主要受惠於期內燃料成本下降,令火電業務利潤提升。潤電錶示今年目標新增風電和光伏項目併網容量10吉瓦,其中大批項目將於今年下半年併網,花旗預計今年全年潤電可再生能源產能將增長45.4%,可為明年淨利潤貢獻14%的按年增幅。大摩:維持安踏體育“增持”評級 預計股價將於未來15日上升摩根士丹利發表報告,預計市場會對 安踏體育(02020.HK) 上半年盈利勝預期以及100億元股份回購反應正面,認為安踏的強勁盈利增長以及自由現金流將支持其回購計劃。報告又提到,管理層重申今年安踏品牌銷售增長超過一成的目標是優於市場預期,預計公司股價將於未來15日上升。大摩表示,考慮到過去18個月公司在業績勝預期等方面有着強勁表現,預計安踏會有70%至80%機會獲得重新評估,現維持公司“增持”評級,目標價117港元不變。

編輯/Feynman風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。