一圖前瞻 | 拼多多Q2營收衝擊千億大關,盈利有望翻倍!業績高增能否再度帶飛股價?

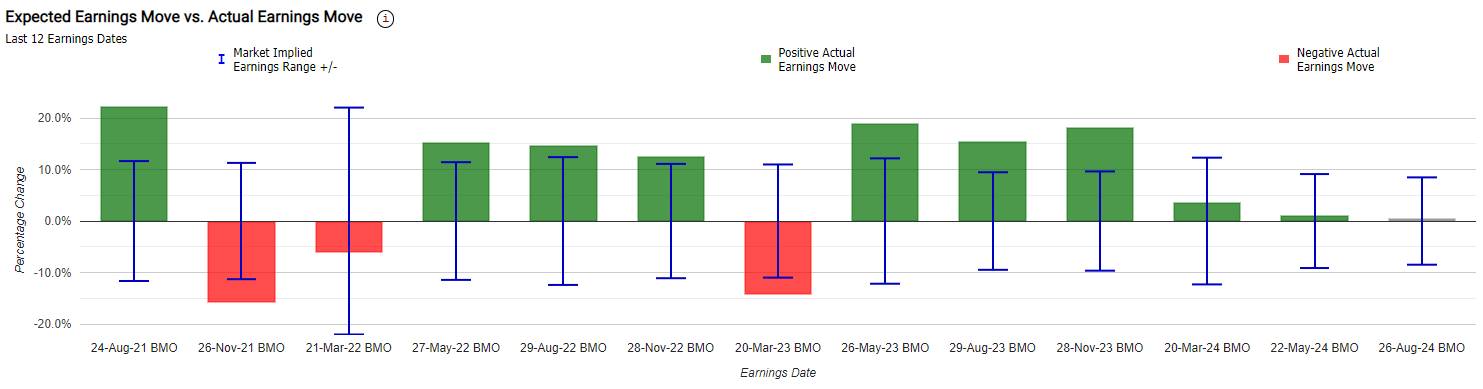

營收保持高增!Temu仍是關鍵增長點一季度拼多多在線營銷服務及其他收入為424.6億元,同比增長56%;交易服務收入暴增327%至443.6億美元,趕超在線營銷業務成為拼多多最大的收入來源。而據彭博一致預期,拼多多Q2在線營銷服務及其他收入為504.9億元,同比增長33.12%,交易服務收入500.2億元,同比增長249%,兩項業務的增速均有小幅放緩。分業務來看,拼多多的收入結構上分為在線營銷服務收入(也稱廣告收入)和交易服務(即佣金收入)兩大類,業務結構上分為國內主站和海外Temu業務分部,由於拼多多沒有公佈Temu具體的數據,Temu收入被囊括在交易服務收入中。業內人士普遍認為,近幾個季度拼多多的交易服務收入大增,跨境電商平臺Temu是關鍵增長點。根據媒體預計,Temu第二季度的GMV約為120億美元(約合人民幣860.5億元),美國市場佔據了近45%的份額,而且今年上半年的銷售額猛增至200億美金,已超去年全年,在海外“戰績”十分耀眼。不過,Temu競爭對手正“虎視眈眈”,業務也會受到海外監管的影響。首先,亞馬遜計劃推出“低價商店”項目與Temu競爭。該項目專注於銷售無品牌商品,主要面向時尚、家居及生活用品類目招商,且售價低於20美元。其次,APP監管和清關政策收緊,會對股價造成一定壓力,需要投資者特別留意。不過小摩認為,Temu應該能夠帶來業績驚喜,原因一方面是Temu一直在提高價格以推動利潤率,另一方面,美國對中國產品提高關税的程度有限,儘管拼多多利潤可能被侵蝕,但部分風險已被定價,股價估值偏低,該行對拼多多重申買入評級,目標價220美元。淡化低價策略,GMV重回第一目標?據媒體《晚點》報道,淘寶、抖音電商之後,拼多多也調整了業務重點,從追求商業化、提升利潤,轉向將GMV放回第一目標。這意味着,拼多多不再追求絕對低價帶來的更高貨幣化率。此前,電商行業形成低價共識,很大程度上是受到消費需求驅動。但對於拼多多而言,保證公司商業收入的增長,還需要解決中小商家的流失、以及吸引更多品牌入駐的問題。媒體報道還稱,拼多多考慮將Temu的業務經驗複用到國內業務,在部分品類上嘗試 “全託管” 模式,即商家負責供貨,平臺決定零售價,更極致得實現低價。在上一次財報電話會上,拼多多集團董事長、聯席首席執行官陳磊表示,” 消費者已經形成跨平臺消費的習慣,會在不同平臺間從商品的品類、價格、服務質量等多維度進行綜合比較,再進行選擇 “。從中可窺見,拼多多也在敏鋭察覺到消費市場的變化,此次財報電話會上高管對於未來戰略的表述也將備受關注。國泰君安預計,本季拼多多GMV預估同比增長24.8%達1041億,此前,拼多多曾長期保持40%以上的 GMV增速,但隨着行業格局競爭趨於激烈,該數據增長勢頭有所回落。歷次財報日股價如何表現?根據Market Chameleon,回測過去12個季度業績日,拼多多在業績發佈當天上漲概率很高,約為75%,股價平均變動為±13.2%,最大跌幅為-15.9%,最大漲幅為+22.2%。當前,拼多多的隱含變動為±8.5%,表明期權市場押注其績後單日漲跌幅達8.5%;對比來看,拼多多前4季度的績後平均股價變動為±9.5%,顯示該股當前期權價值被小幅低估。

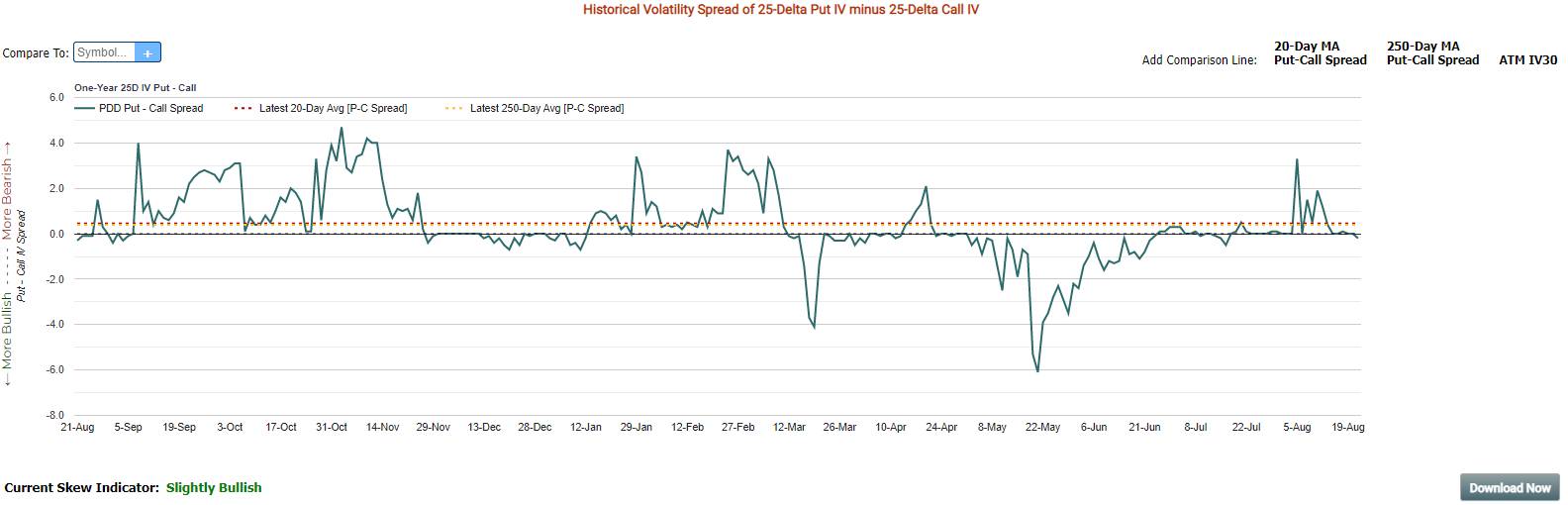

從期權波動率偏度來看,市場情緒對拼多多傾向看漲。

編輯/new風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。