一圖前瞻 | 騰訊Q2業績週三放榜!遊戲業務接力回暖,這次股價將如何表現?

對於即將公佈的二季度財報,市場普遍預測,騰訊有望實現營收1605.54億元人民幣(下同),同比增長7.6%;每股收益為4.26元,同比增加58.15%。此外,近期共有36位分析師對該股做出評級,其中超九成給出強力推薦評級;分析師平均目標價為446.94港元,較最新收盤價約有20%的潛在上漲空間。

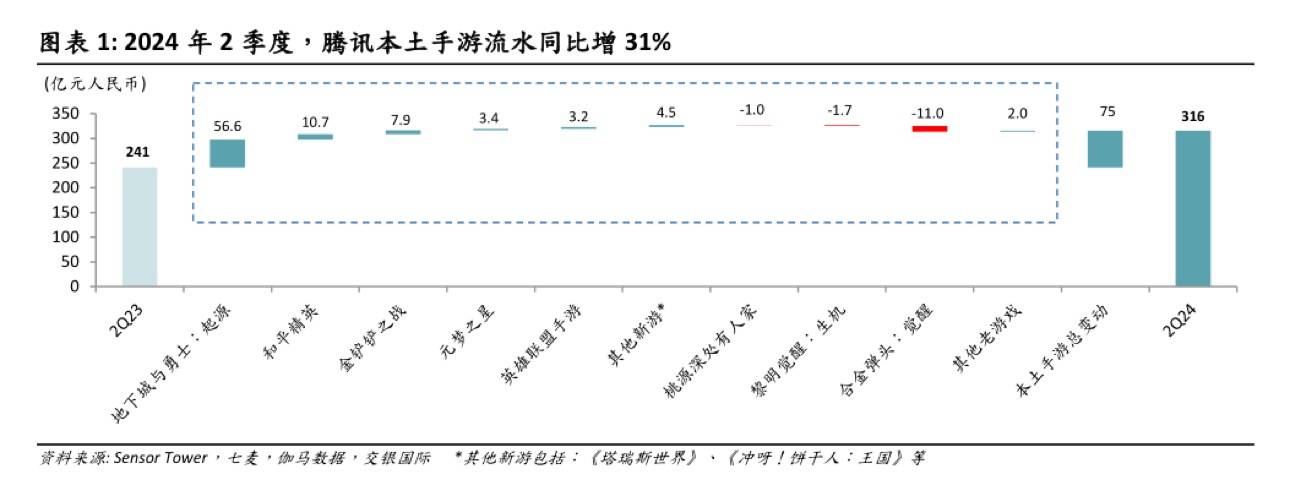

聚焦本次Q2財報,市場主要關注遊戲業務的新增長,廣告業務在視頻號起量下的貨幣化表現和展望,以及整體毛利率在AI驅動下的進一步提升。1、據彭博一致預期,增值服務預計收入781.37億元,同比增長5.29%,其中,遊戲收入476.37億元,國內遊戲收入為334.94億元,國際遊戲收入141.43億元;社交網絡收入305億元。據券商分析指出,騰訊遊戲業務展現出強勁的增長勢頭,在國內與國際遊戲市場均取得了較好成就,預計將在多個季度內實現環比增長,這一積極趨勢有望顯著提升市場對其盈利增長的預期。在國內遊戲市場,《地下城與勇士:起源》的成功上線成為關鍵驅動力。自5月21日推出以來,該遊戲在iOS遊戲暢銷榜上佔據了63天的榜首位置,展現出與《王者榮耀》相媲美的流量量級。這一表現預示着其將為騰訊國內遊戲收入帶來顯著的增量貢獻,其流水增量貢獻預計會在6-12個月內攤銷,推動其在接下來的3至4個季度內實現環比增長。國內遊戲流水:2024年Q2流水預計同比增31%(SensorTower/七麥),較Q1季度(同比9%)顯著加速,主要受益於新遊《地下城與勇士:起源》近57億元的增量,以及《和平精英》/《金剷剷之戰》等老遊戲的穩健運營。此外,《無畏契約》網吧熱度較2023年12月翻倍,熱度持續攀升。

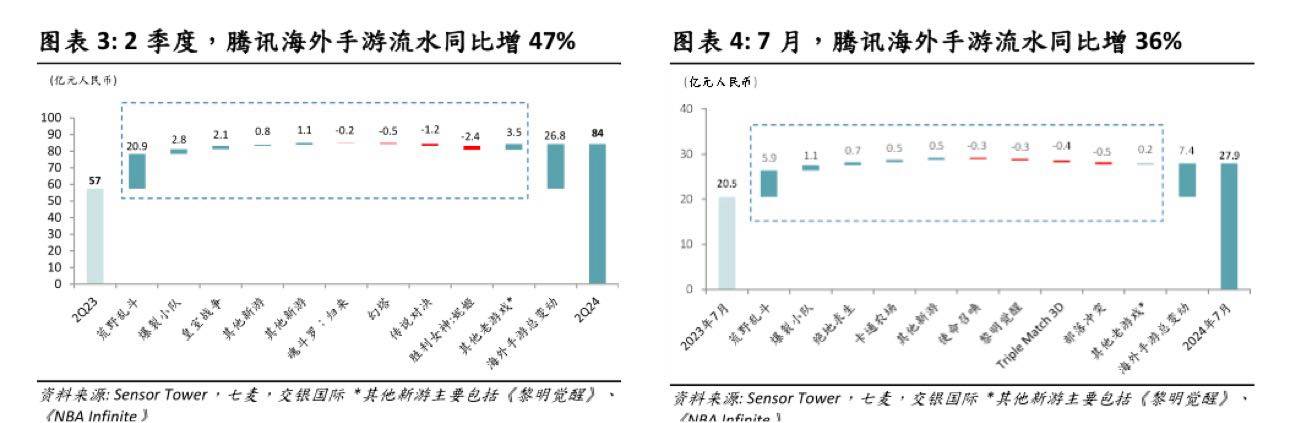

與此同時,騰訊國際遊戲市場也表現出色。《荒野亂鬥》的持續熱銷使得騰訊2024年Q1國際遊戲流水同比增長34%,4月至今其在主要市場的i0S暢銷榜排名較Q1進一步提升。加之Supercell新遊戲《Squad busters》的全球上線,考慮到國際遊戲流水遞延週期,預計國際遊戲收入也同樣有望迎來數個季度的環比增長。國際遊戲流水:Q2流水同比增47%(對比Q1為33%),主要受《荒野亂鬥》驅動,單月流水維持在7-8億元高位。

小遊戲方面,繼續維持高速增長。根據伽馬數據,上半年,小遊戲市場規模166億元,同比增61%,其中內購收入佔比提升6.4個百分點至55%。且在4月24人,微信公佈其小遊戲MAU突破5億,日人均時長超過1個小時,14日留存超過50%,顯示小遊戲持續滲透更多人羣並強化用户心智。投放費用端來看,預計2024年Q2銷售費用投放環比有所增長,主要受《地下城與勇士:起源》等重量級新遊的推出的影響,但整體或仍低於2023年Q4水平(彼時《元夢之星》上線)。此外,國產/進口遊戲版號的常態化發放、政策對網絡遊戲及電子競技的支持,以及遊戲公司優化安卓渠道等舉措,均為騰訊遊戲業務的增長提供了良好的外部環境。2、網絡廣告業務預計收入293.58億元,同比增長17.41%。主要由於視頻號流量繼續健康增長、廣告擴容有序進行、AI技術平臺提升投放效果。預計2Q2024廣告業務毛利率提升至57.3%,主要由於二季度電商旺季,高毛利率的視頻號廣告佔比進一步提升。據AppGrowing數據,遊戲、短劇廣告投放佔比同比增加,其中,短視頻平臺流量紅利逐漸消退,而視頻號用户數及人均時長仍有提升潛力;視頻號廣告庫存及加載率仍有提升空間。此外,5月28日,微信宣佈將視頻號直播電商併入微信開放平臺團隊,或有助於生態內融合。另外,微信內測智能投放工具”全域通”,或將進一步優化內容匹配和廣告轉化率。3、金融科技及企業服務業務預計收入524.22億元,同比增長7.7%。主要由於宏觀消費放緩,騰訊Q2的金融科技及企業服務業務收入增速回落至低個位數水平,預計該業務的毛利率將與Q1保持一致為46%。Q1,金融科技及企業服務業務的毛利率實現了顯著提升,從去年同期的34%躍升至46%。這一顯著增長主要得益於理財服務及視頻號商家技術服務費的貢獻增長,企業微信與其他企業服務業務的商業化增加,以及雲業務重組後的成本效益提高。4、整體毛利率預計在52.7%,儘管環比略有下降0.3%,但同比實現了顯著增長5.7%。這一提升主要歸功於高毛利率增量業務的持續擴張,如小遊戲分成、視頻號廣告、金融科技中的高毛利率產品以及快速增長的帶貨技術服務費等。5、微信及WeChat的合併月活躍人數預計達13.56億人次,較Q1小幅下降0.03億人次;QQ的移動終端月活躍人數達5.67億人次,較Q1小幅上升0.14億人次;收費增值服務註冊用户數達2.58億人次。此外,投資者還可以關注管理層對於未來現金分紅和回購的描述,下一階段遊戲的推廣與運營(特別是《地下城與勇士:起源》、《荒野亂鬥》等遊戲),現階段AI與微信場景的融合運營,視頻號電商GMV,騰訊混元大模型的實際運用(如製作視頻內容)等關鍵問題。

編輯/ping風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。