堅定地給AI“燒錢”引發擔憂!亞馬遜績後股價大跌,該順勢做空還是逢低抄底?

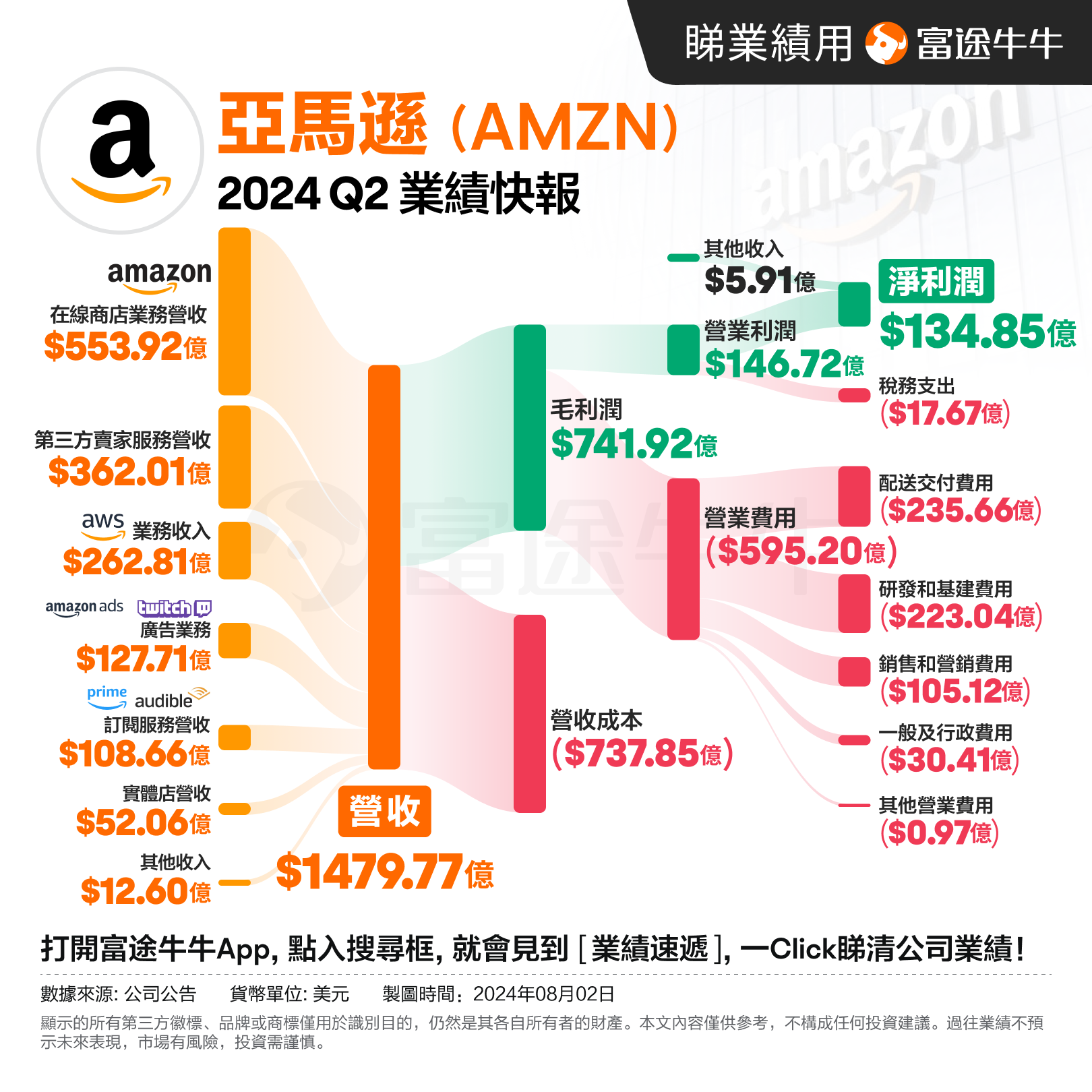

從整體業績來看,二季度亞馬遜實現營收1479.8億美元,同比增長10%;淨利潤為135億美元,同比大幅增長100%。

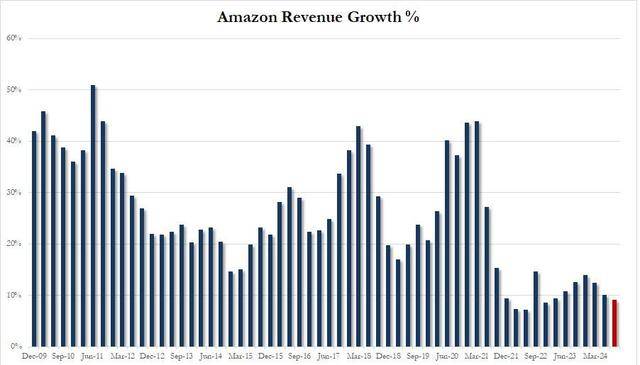

細分業務來看,AWS的同比增長再次加速開始,淨銷售262.8億美元,從第一季度的17.2%加速到第二季度的18.8%;廣告業務淨銷售127.7億美元,同比增長19.5%。但電商業務淨銷售553.9億美元,同比增長4.6%。總體上來看,雲計算業務的強勁表現被亞馬遜主營的電子商務業務的疲軟所抵消。不過,這份財報令市場擔憂的還是三季度的指引。亞馬遜預計,三季度淨銷售將在1540億至1585億美元之間,分析師預期1584.3億美元;營業利潤則在115億至150億美元,兩端均低於分析師預期的156.6億美元。若這一指引的低端預測無誤,亞馬遜三季度的營收將創2022年12月以來最低增速。

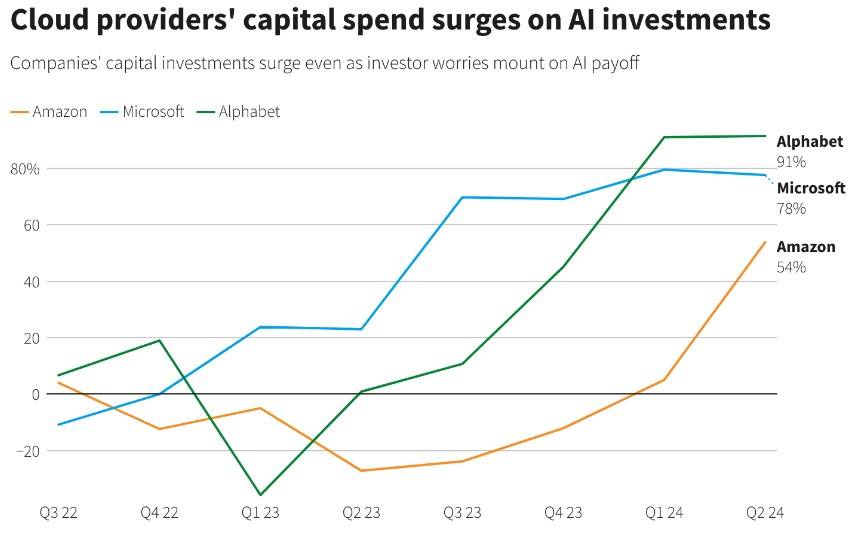

評論認為,這一指引令人擔心亞馬遜收入增長的一大動力雲業務前景不妙。三季度營收指基本低於預期表明,在經濟不明朗的背景下,亞馬遜的企業客户嚴格控制成本,導致對其雲計算服務的需求低迷。此外,市場分析認為,利潤指引低於預期表明,亞馬遜在滿足AI服務需求的競爭中投入了超出預期的資金。眾所周知,自AI熱潮席捲全球以來,科技巨頭們一個個前僕後繼地向該領域投入了巨資,亞馬遜也不例外。在最新財報中,亞馬遜表示還要“加碼”,該公司曾將AI服務稱為代表“數十億美元營收運轉率的業務”。首席財務官Brian Olsavsky表示,今年上半年,亞馬遜在其網絡服務雲部門的數據中心等資本支出上花費了350億美元,並將在下半年增加這一數字。他説:“我們看到了對生成式人工智能和非生成式人工智能工作負載的強勁需求。”

雲廠商在AI的資本開支激增DA Davidson分析師Gil Luria表示,亞馬遜一直在以犧牲短期利潤率為代價大舉投資,他們似乎正計劃在今年剩餘時間內大舉投資。但該分析師表示,好消息是大部分資金都流向了亞馬遜網絡服務雲部門AWS。而該部門第二季度的銷售額增幅超過了分析師的預期。而從本次財報季的市場表現來看,投資者對於科技公司大舉投資AI,但是回報週期可能比最初想象的要長感到十分擔憂。Synovus Trust的高級投資組合經理Daniel Morgan也表示,華爾街沒有多少耐心。他們看到你花了數十億美元,他們希望看到大幅的收入增加。如果這些公司的表現不能超出預期,而且遠好於預期,那麼它們將被淘汰。巴克萊最新研報指出,儘管AI技術仍處於起步階段,但大廠對AI的資本支出已經呈現出一種非理性的繁榮,FOMO情緒佔據主導,隨着這種情緒消退,明年就會有大廠逐漸削減AI投資。亞馬遜績後也遭多家投行下調目標價,投行TD Crown將目標價由245美元下調至230美元;傑富瑞將目標價從235美元下調至225美元;派傑投資將目標價由230美元下調至215美元;伯恩斯坦將目標價從215美元下調至210美元;不過,也有大行有不同的看法,高盛認為,亞馬遜Q2業績亮點包括AWS收入增長加速至按年升19%,國際部門經營利潤率連續兩個季度錄得正值,電商收入符合預期。該行對亞馬遜的目標價為250美元,評級「買入」,列入確信買入名單。無獨有偶,投行ROTH MKM則將亞馬遜目標價上調至215美元;JMP Securities維持買入評級,並將目標價從225美元上調至245美元。

牛友們,

你們怎麼看亞馬遜這份業績?

當下應該順勢做空還是逢低抄底?

歡迎在評論區留下您的看法~

編輯/Somer風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。