ADC研發新星 藥明合聯有力再上

抗體藥物偶聯物(簡稱ADC),是一類新興的高效抗癌生物藥品,結合了單克隆抗體的特異性靶向能力,以及細胞毒性藥物的癌症殺傷能力的一種靶向藥物。

運作原理是透過獨特的化學連接子,將具有細胞毒性的小分子藥物共價連接(亦稱偶聯)到抗體上,以殺死目標細胞。除用作治療腫瘤外,亦不斷擴展應用至自身免疫性疾病、傳染病、代謝紊亂疾病等。

藥明合聯是藥明系其中一員。藥明生物於2013年內部開展ADC的CRDMO(合同研究、開發及製造組織)業務;隨著ADC藥物市場高速發展,2018年在無錫建立單獨及專用的ADC設施,以滿足客戶對ADC開發需求。

翌年與瑞士生物技術公司NBE-Therapeutics(其後被Boehringer Ingelheim收購),亦是首位客戶展開合作,開發及生產首款ADC產品。按2022年收入計,藥明合聯是全球第二大ADC等生物偶聯藥物CRDMO。

ADC增長潛力勝其他生物藥物

根據弗若斯特沙利文資料,全球ADC藥物市場規模預計,將由2022年的79億美元,增加至2030年的647億美元,期間複合年均增長率30%。

全球ADC藥物市場的預期增長遠高於全球生物藥物市場(不包括生物偶聯藥物)的增長,後者預計同期複合年均增長率9.2%。截至2023年6月底止,全球已獲批准的ADC藥物有15款,其中自2018年以來獲批准11款,自2021年以來獲批准4款。

ADC藥物的產品管線豐富,全球有231款ADC候選藥物已進入臨床階段,分別有134款、79款及18款處於一期、二期及三期臨床試驗。生物偶聯藥物正在擴展到ADC形式以外,首先將化學藥物以外的各種有效載荷與抗體偶聯,然後進一步將抗體以外的各種載體與各種有效載荷偶聯(XDC)。

招股超購48倍 首掛升36%

集團在2023年11月初在港公開招股(IPO),每股作價介乎19.9至20.6元。

基石投資者包括景順、瑞銀、新加坡的私募股權基金General Atlantic Singapore、卡塔爾國主權財富基金、HongShan基金、諾和諾德和清池資本,合共認購股份佔發售股數63.8%。

最終招股反應理想,公開發售部分超額認購48倍,國際配售部分亦超額認購18倍。股份最終以招股範圍上限20.6元定價。首日掛牌造好,高見29.25元,收報28元,較定價高出三成六。

而集團籌得款項淨額34.83億元,當中六成七將用於新加坡興建生產設施及擴大在內地的抗體中間體產能,以進一步擴大生產能力。

另兩成三用於尋求戰略聯盟、投資及收購機會,以擴大技術平台及服務類型以及能力;餘額一成用作營運資金。

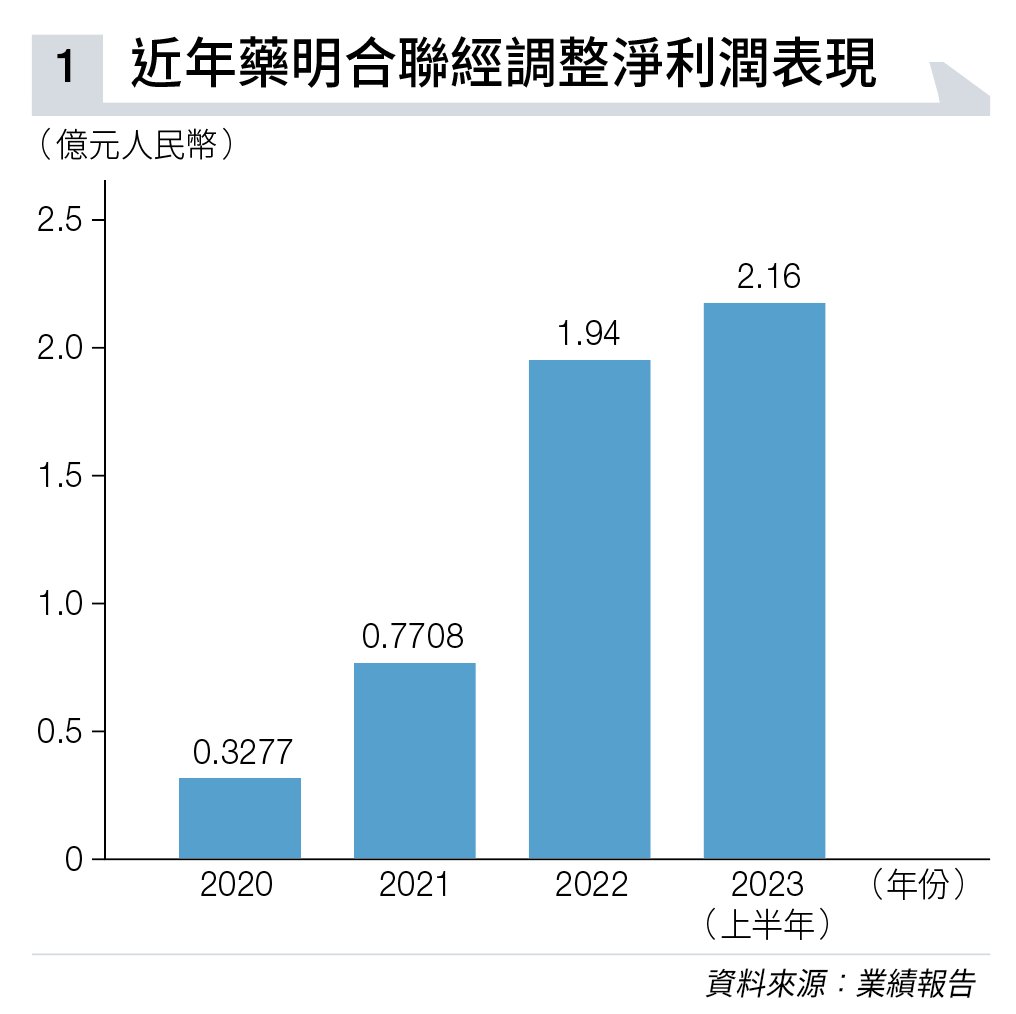

集團2021年、2022年及2023年上半年,實現收入分別3.11億、9.9億及9.93億元人民幣;同期淨利潤分別5,490萬、1.55億及1.77億元人民幣;經調整淨利潤分別7,708萬、1.94億及2.16億元人民幣(見圖表一)。

摩根士丹利預計,2023至2025年實現收入分別17.56億、28.91億和45.48億元人民幣;進行中的一體化項目數量,將由2022年的94個,增加至2025年的171個。

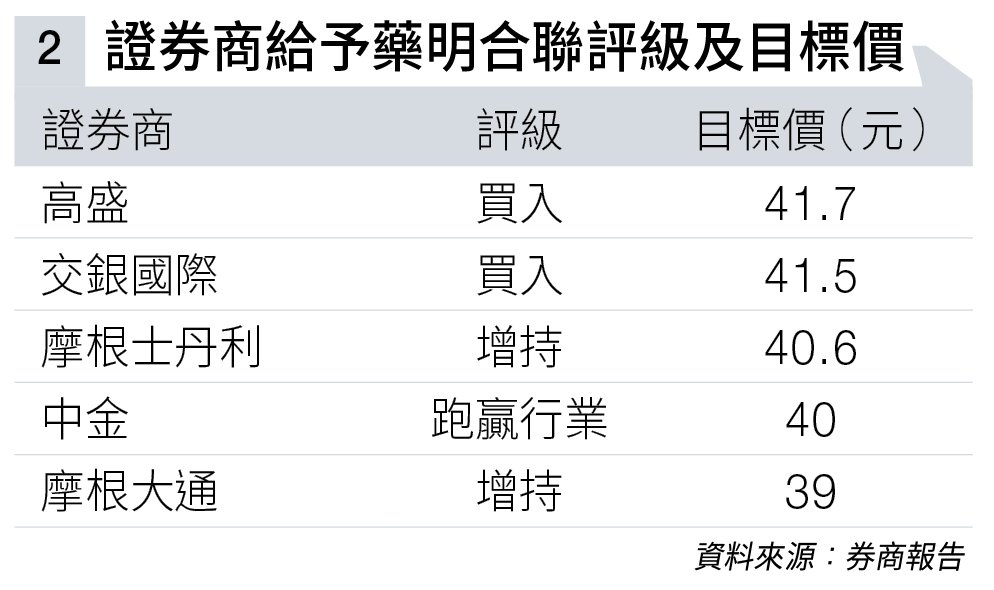

該行又預測,其2025年毛利和經調整淨利潤,分別達15.92億和10.56億元人民幣;而對應同期毛利率和經調整淨利潤率,則分別35%和23.2%。首次覆蓋給予「增持」評級,目標價40.6元(見圖表二):相當於2025年經調整市盈率42.4倍。

高盛睇41.7元

高盛亦給予「買入」評級,目標價41.7元。該行認為,集團在ADC行業正在全球迅速發展,預測2023至2025年收入以複合年均增長率59%擴張;經調整淨利潤會由2023年的20.6%,擴闊至2025年的24.1%。

中金預測,集團營運項目會由110個,增加至2025年逾160個;而2023至成2025年收入的複合年均增長率達60%。

而隨著無錫新產能投入,料毛利率由2022年的26.4%,提升至2025年35%以上。本週五(1月26日),藥明合聯股價收報25.2元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。