一圖前瞻 | AMD股價屢創新高!Q4盈利有望大增超25倍,能否再度“引爆”市場?

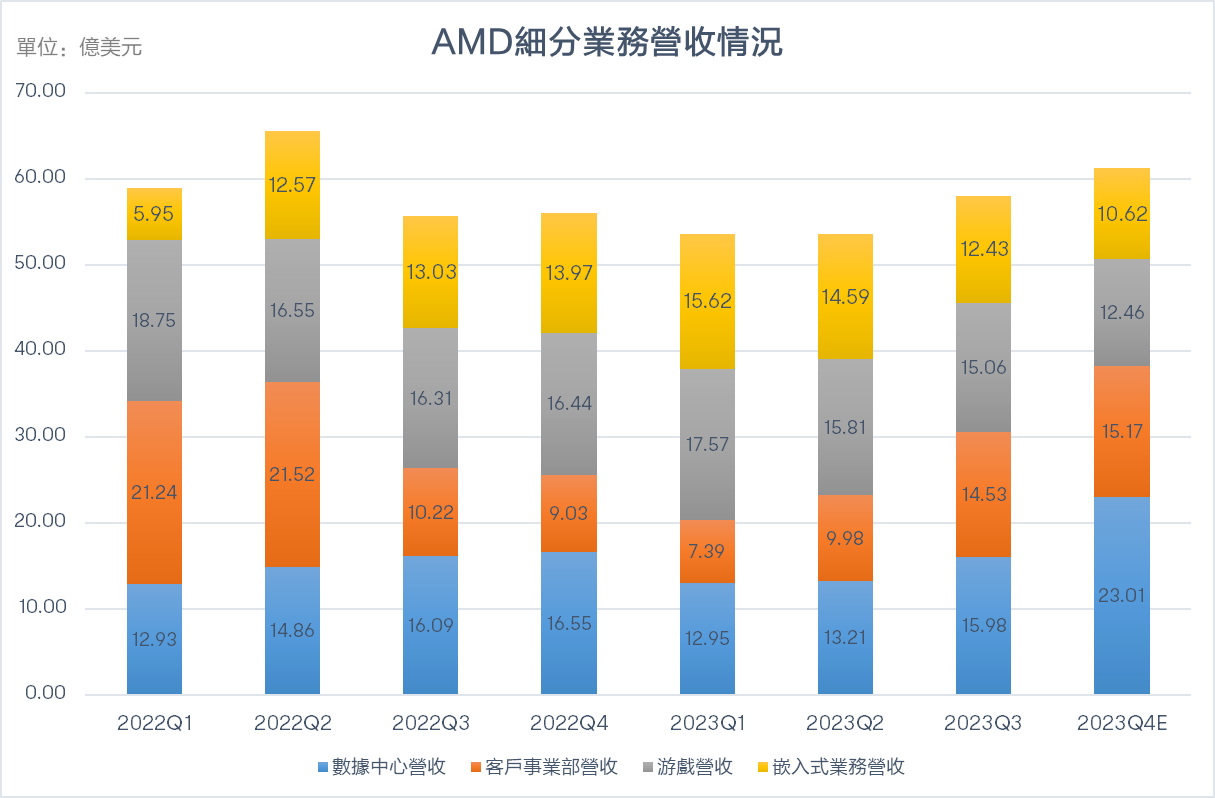

市場預期,隨着PC市場出現好轉跡象,本季度有望看到AMD的客户事業部業務有所回升。從去年三季度起,該公司包括PC處理器銷售在內的客户端業務已經有所回升,實現收入14.53億美元,同比增長42.2%,也是三季度該公司唯一一項超預期的業務。AMD此前表示,這項業務同比增長主要是因為鋭龍(Ryzen)移動處理器的銷售增長。公司指出,鋭龍7000系列CPU銷售增長推動該業務營收環比增長46%。另外,考慮到ChatGPT的廣泛應用促進了對高性能圖形處理器(GPU)的需求激增,市場也將密切關注AMD GPU 的銷售表現。市場預測,數據中心在2023 年第三季度經歷了季度持續回落,預計增長將在第四季度重新出現。目前,據一致預期,數據中心業務四季度有望錄得23.01億美元,同比增長39%,環比增長44%。

雖然AMD的GPU通常更多用於遊戲等方面,而英偉達的芯片則是AI訓練和推理領域目前的首選硬件方案,但AMD目前也開始試圖挑戰英偉達在人工智能芯片領域的霸主地位。去年12月,AMD發佈了全新的MI300系列AI芯片,該公司表示,該芯片具有業界領先的生成式人工智能內存帶寬和大型語言模型訓練和推理的領先性能。AMD預計MI300芯片將在第四季度帶來4億美元的收入,同時表示2024年的銷售額將突破20億美元。華爾街大行怎麼看?綜合來看,目前華爾街普遍認為,來自微軟、谷歌和OpenAI等科技巨頭的需求可能會提振AMD的AI芯片銷量。美國知名投行韋德布什日前大幅上調了芯片大廠AMD的目標股價,理由是該公司成為人工智能(AI)芯片領域重要玩家的可能性正在提高,其目標價從130美元上調至200美元。該分析師預計,AMD今年的數據中心GPU銷售收入有望達到31億美元,高於此前預計的20億美元。預計到今年年底,AMD在整個AI GPU市場可能會達到“中高個位數”的份額。瑞銀分析師表示,由於AMD最近的反彈,圍繞盈利的策略設置有些複雜,但儘管如此,他們對AMD的數據中心GPU收入更有信心,進而上調了其2024年和2025年的預期,並將目標價從135美元大幅上調至220美元。研究機構New Street在分析了分析了2027年4000億美元用於人工智能芯片的可能性後,將AMD的評級從中性上調至買入,目標價為215美元。該分析師在一份研究報告中告訴投資者,從數據中心人工智能芯片的潛力來看,AMD在這項工作中被認為是估值最有吸引力、修正潛力最大的公司。巴克萊分析師Tom O’Malley此前將AMD的目標股價從120美元上調至200美元,並表示AMD今年的AI芯片銷售額可能達到40億美元,2025年將超過70億美元。該行認為,AMD最高端的AI芯片MI300的需求強勁。AI芯片需求強勁的樂觀預期下,科技股分析師Beth Kindig預計,明年AMD的MI300芯片的出貨量將達到30萬-40萬塊,而英偉達H100的出貨量將達到150萬-200萬塊。

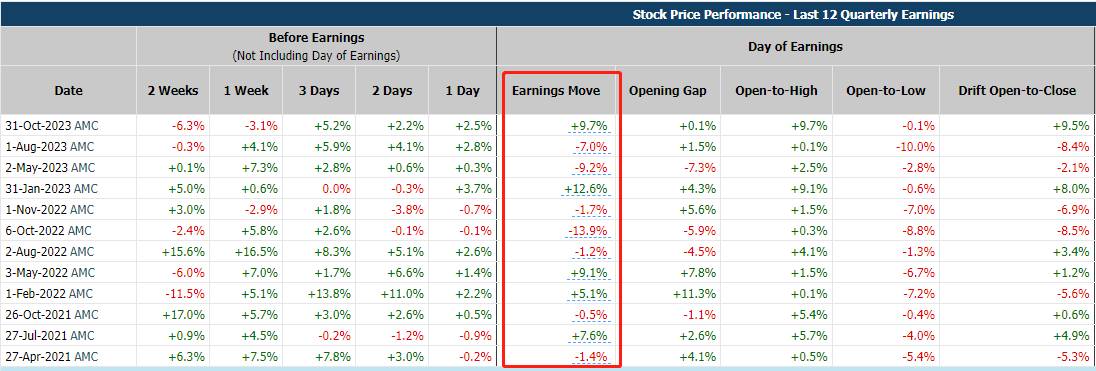

不過,也有分析師認為,AMD難以撼動英偉達的龍頭地位。Northland分析師Gus Richard預測,到2027年,AI芯片的市場規模將達到1250億美元,其中AMD的銷售額為160億美元,市場份額約為13%。其認為,2027年AMD的公司總營收將達到450億美元,而現在股價反映的收入已經明顯高於這一數字。歷次財報日股價如何表現?根據Market Chameleon,回測過去12個季度業績日,AMD在業績發佈當天下跌概率較高,約為58%,股價平均變動為±6.6%,最大跌幅為-13.9%,最大漲幅為+12.6%。

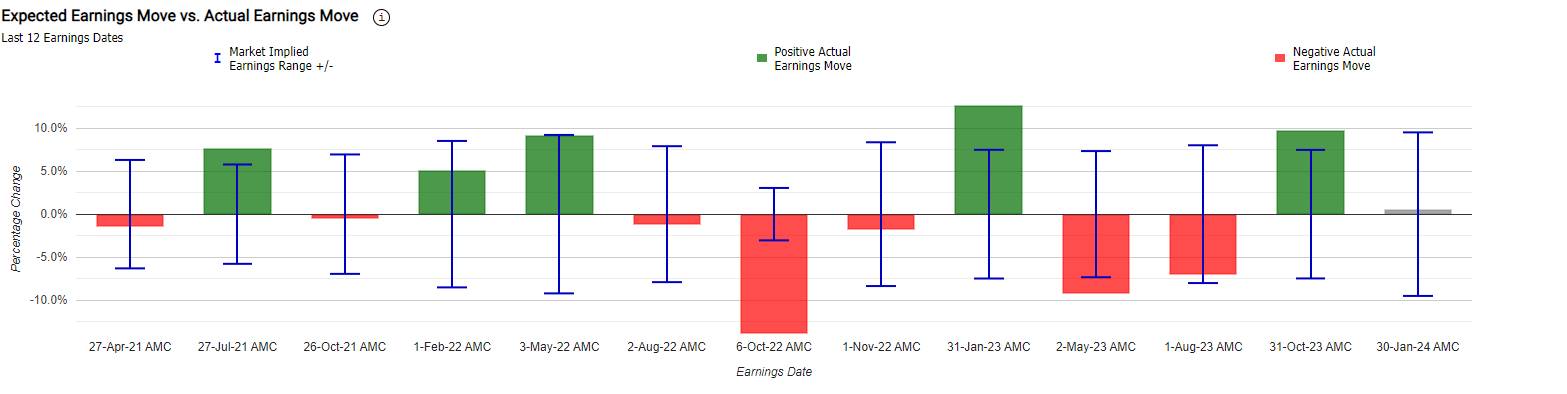

當前,AMD的隱含變動為±9.5%,表明期權市場押注其績後單日漲跌幅達9.5%;對比來看,AMD前4季度的績後平均股價變動為±9.6%。從期權波動率偏度來看,當前市場對該股傾向看漲。

牛友們,

你們看好AMD四季度業績嗎?

歡迎一起預測下AMD財報漲跌幅,

是大漲5%以上、正常表現(-5%-5%)、還是大跌超5%?點擊預約:美國超微公司2023Q4業績直播

編輯/Somer風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。