【美股分析】二手車長做長有 CarMax全渠道一網打盡|投資有道

撰文:Smart ED編輯部|圖片:unsplash、iStock

美股 — 二手車零售商CarMax

CarMax是由電子消費產品連鎖店Circuit City衍生而來,話事人Richard L. Sharp當時看好二手車市場,認為極具發展潛力,於1991年便進行市場調查,作進一步分析。調查結果發現,市場上二手車供應相當充裕、需求面極其穩定,更重要是行業模式簡單兼且門檻不高。繼而與另一高層W. Austin Ligon籌劃更詳細的發展大計,進軍1,500億美元的二手車市場。

1993年,首間CarMax於維珍尼亞州誕生,沿用了Circuit City的經營模式,以大型零售店營運。而全店陳設汽車數量則最少300輛,集中買賣受歡迎型號、顏色及車齡低於五年的二手車。公司並標榜最低價、不議價政策(no-haggling)。

藉上市增彈藥擴張

發展初期相當順利,但上世紀「90年代」中期,兩人發現若繼續以大型零售店模式擴張,將為Circuit City帶來沉重財政壓力。與此同時,市場上已有大量二手車交易商、一手車行亦有提供二手車回收服務,持續擴張帶來的經濟效益可能會愈來愈低。而事實上,公司收入年年遞增,但仍然未有錢賺。

1997年,CarMax尋求獨立上市,在資本市場成功籌得3億美元資金,用以減債及繼續擴張。公司並開始新車、二手車雙管齊下,引入多個汽車品牌的特許經銷,令產品線更多元化。生意額愈做愈大,CarMax於2000年成突破管理層訂下的20億美元關鍵規模(critical mass),首次錄得盈利。其後兩年業績以倍數增長,00/01及01/02年度分別賺4,560萬及9,080萬美元。

管理層訂下長遠目標,要成為全國性的二手車交易平台。CarMax急速發展,令母公司Circuit City業績大幅波動。Circuit City為更專注於本業發展,2002年決定向股東派發所持CarMax股權,全面剝離CarMax業務。經過25年來發展,CarMax現時在美國分店數目達203間,業務除買賣二手車、新車特許經銷外,亦涵蓋汽車融資、汽車維修及保險等服務。

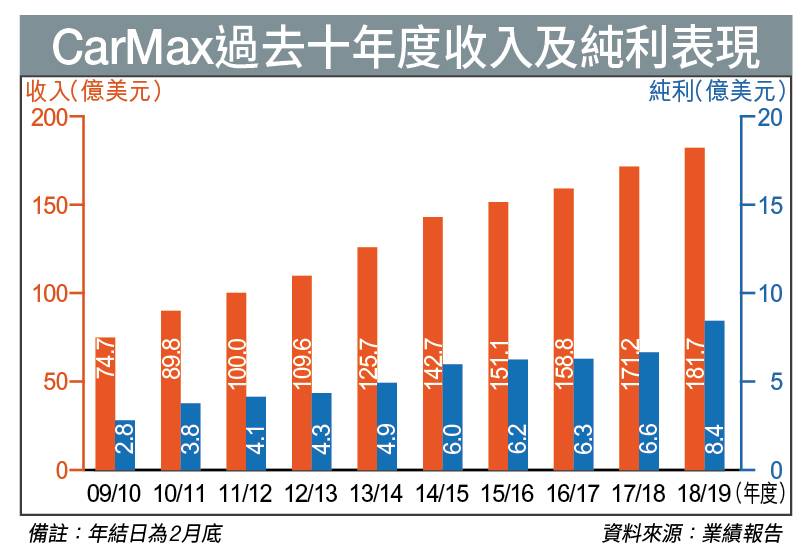

CarMax純利連升十年

根據美國二手車市場統計,美國去年二手車銷售量約4,200萬輛,當中2,200萬輛的車齡不足十年。CarMax為業界龍頭,市場佔有率達4.4%。CarMax過去十年業績亮麗,收入及純利持續錄得增長。

截至今年2月底止年度,售出的二手車數量達74.8萬輛,按年增加3.8%,平均每輛二手車毛利為2,175美元。一些過時款式及車齡較大的二手車,會以拍賣或批發方式出售,去年共售出44.7萬輛,升9.5%,平均每輛新車毛利963美元。

上季度業績亦見得人,截至5月底止第一季度收入按年增12%,至53.66億美元,同店銷售升9.5%。同期二手車銷售45.5億美元,上升12.9%;而批發業務收入上升7.3%,至6.62億美元。以汽車數量計,首季度二手車銷售量增加13%,至22.42萬輛;批發業務銷售量有12.07萬輛,上升6.6%。

期內毛利7.42億美元,增長12.2%;毛利率維持13.8%。稅前盈利3.51億美元,上升9.8%;稅前盈利率收窄0.2個百分點,至6.5%。純利則增加11.8%,至2.66億美元,純利率維持5%;每股攤薄盈利1.59美元,上升19.5%。

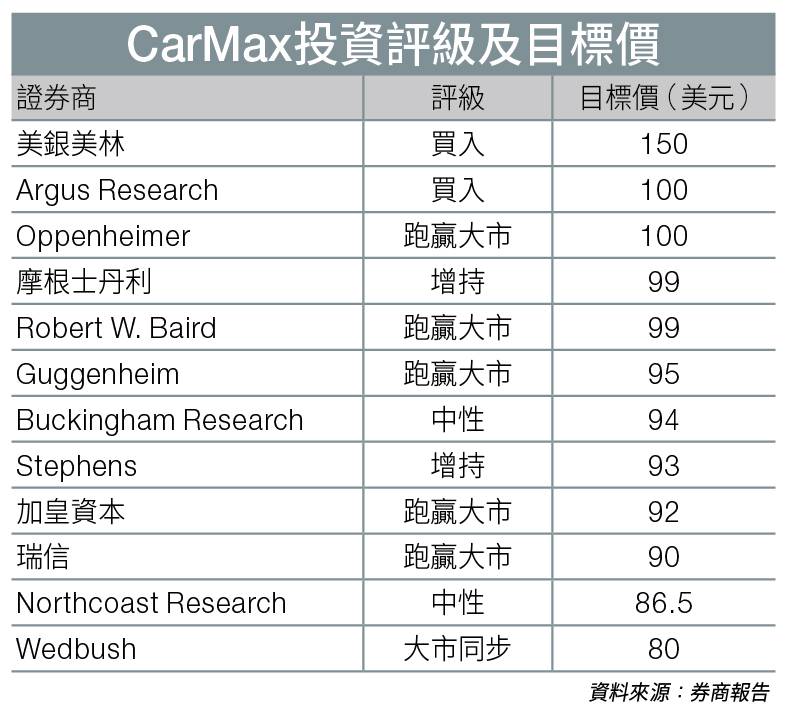

大行看好CarMax前景

CarMax計劃於明年5月底止12個月內,進軍四個未有據點的新地區,同時在現有地區市場增加十間分店。大行普遍看好CarMax前景,其中美銀美林最牛。該行指出CarMax已逐漸由傳統實體零售模式,發展至全渠道銷售,滿足現今消費者對購物、娛樂及社交的無縫體驗需求的購物行為,故認為值得享有較高估值。

與此同時,面對經濟向好又或增長放緩,CarMax均能顯現出週期性及長期增長動力,故將目標價由112美元調高至150美元,維持「買入」評級。

另一券商Argus Research首次涵蓋CarMax,並給予「買入」評級,目標價100美元。該行同樣看好公司拓展網上銷售平台,料可帶動未來業務增長。至於Northcoast Research則較保守,指出CarMax股價於過去三個月已累積四成以上升幅,即使剛公布的首季度業績理想,很大程度亦反映在股價之上,吸引力已大不如前,故將評級由「買入」降至「中性」,目標價86.5美元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。