【經一專欄】美股基本面值博率高 標指由熊轉牛 只差呢個數⋯

技術指標與指數背馳

然而,雙雙於高位都見技術指標跟指數現背馳,例如恆指於週三創下29014點高位後,9天相對強弱指數(簡稱:RSI)卻回落至66水平。

跟週一當天創下29009點高位時,RSI回落至74點時還要低,反映市場動力有所衰減。

類似走勢,於美股同樣發生。較為惋惜是道瓊斯工業指數,繼標指早前連升斷纜後,道指按週連升紀錄,在挑戰連十升後也以失敗告終!

資金仍樂於炒賣

幸風險較高的納斯達克指數成功連升十星期,意味資金仍樂於留在風險資產炒內炒賣,美股短期應沒有大跌風險。

展望市場3月份股市開局表現不俗,港、中、美三地股市都能報捷,主要受惠於市場人士憧憬兩會有重大利好消息,加上美國總統特朗普就中美貿談放鴿,配合美媒報導指美方正草擬協議文件等消息推波助瀾。

除了上述因素外,慣常的經濟數據、月底的季結,與及企業業績、美聯儲會議、英國脫歐等消息,市場人士都引頸以待。

尤其美聯儲20日議息會上,會否就停止縮表行動提供更多端倪,足以左右中短期市況走勢。

正如上述所提,這波股市上升市除了中美有望月底前達成協議外,美聯儲動向也舉足勁重。

就以美聯儲貨幣政策為例,除了多番聲明對年內對加息態度忍耐審慎外,也暗示了現每月進行的500億美元縮表政策,也很大可能於半年內結束。

以每月500億美元計,6個月後結束即於市場內抽走3000億美元,以目前美聯儲資產負債表3.98萬億計,代表半年後停止縮表時,市場上的流動性還較2007年推出量寬時,還要多出3.5倍。

增長現放緩跡象

從另一角度而言,過去美聯儲所縮減的5000億美元資產負債表,跟原來美國銀行業存放於美聯儲的2萬億美元,近日縮減至只有1.53萬億美元差距不謀而合。

意味即使再減3000億美元,美國銀行業還有1.2萬億“閒錢”,可予市場提供流動性,這差不多就是第三輪量化寬鬆規模,肯定有利於美股更上一層樓 … 故若美聯儲本月20日會議重點在縮表何時了!

配合美國經濟數據,與及企業業績表現盡管經歷了減稅過後,最新已出現增長放緩跡象。

但跟全球大部份國家地區相比,美國都能優於全球主要市場,這就是為何筆者寧願把資金投放於美股的原因。

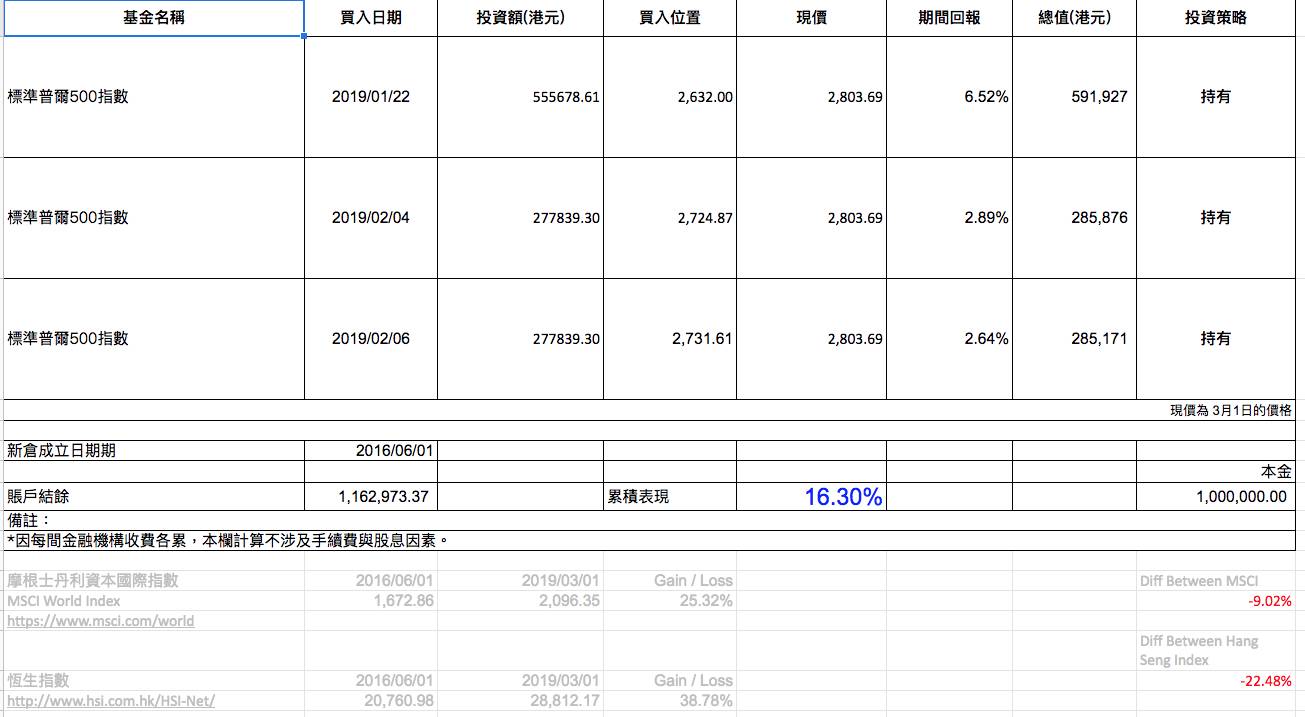

既然美股市場暫時仍處大漲少回格局,筆者不為那三數個百份比的回調風險調整組,且認為月底前衝破位於2815點的橫行區機會不少,因而決定繼續現有持倉不變。

中投傲揚精選基金

基金經理

溫鋼城

https://www.facebook.com/CISPRIDEPAGE/

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。