【經一專欄】估值合理下買股票基金才是王道 強積金宜揀成熟市場

撰文:溫鋼城 |圖片:istock、新傳媒資料室、unsplash

強積金宜選長線升多跌少的市場

跟投資強積金一樣,如果大家只顧把資金投放港元存款,不投資股票,甚至連外幣與債券也嗤之以鼻,結果購買力除了不斷被通賬蠶食外,也被不斷印發鈔票的央行吞噬,倒頭來情況就彷如用豬仔錢罌儲錢買樓,恐怕真的沒有幾人成功。

有沒有方法可以投資得心應手,筆者研究多年若說百份百有贏無輸,有的話筆者恐防已經富比超人。但若希望成為小富不愁兩餐,卻總有一定機會。原因財富不過是投入金錢、時間和回報所組成,長線投資好股便能有不俗回報,最簡單的選擇是高息股與收入穩定的公用股,不理會短期波動,多年過來平均每年亦有約8%回報,個別甚至高達12厘平均年回報,遠勝銀行存款與保險。

然而,強積金投資者沒法選股又如何?那就是選擇長線升多跌少的市場,例如:美股、港股等相關成熟市場投資。就算不計股息,其每10年總會再創新高的歷史走勢,已足令大家不至吃不安寢不眠。

原因簡單,在恆生指數的53年歷史裡,下跌的只有18年,其餘35年都能以升報收,上升機會相當於三份二。且恆指由1965年的100點起步,至去年高位33484點,即最多上升了超過334倍,尚未計算每年約兩厘的股息。類似情況於美股亦然,這就是為何畢菲特願意死抱好股票不放的原因。

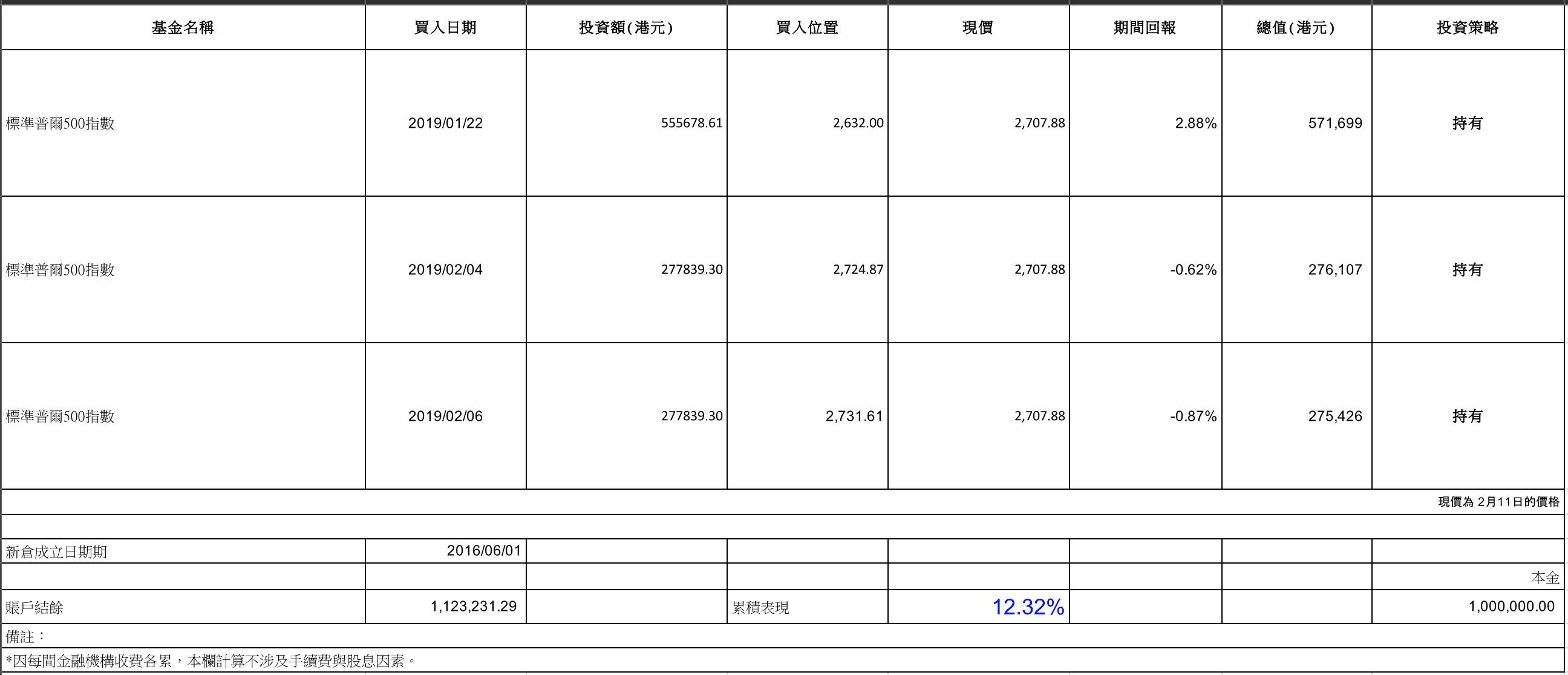

新興市場可以嗎?當然可以,關鍵在於閣下的贖回價格!眾所週知,強積金所選用的是平均成本法,贖回前的基金價格變化,對股資者不過是過眼雲煙,故每逢獲利甚豐之際,便應將之轉至較低風險投資,例如:成熟市場股票基金或債券等,圖鎖定利潤待下次升市機會出現。

按目前港、美等多個股市自去年底低位,已累升逾百份之十,有需要鎖定利潤轉至穩定地區需要嗎?港股目前估值仍然偏低,按市盈率計不過是10.6倍,跟過往歷史均值12倍相差甚遠。就是去年初升上33484點歷史新高時,市盈高見14.7倍相比,目前就算不是最便宜,也意味失守大跌機會不高。

美股情況類同,標指現時市盈率是18倍。盡管跟12月時低位16.5倍反彈了不少,但跟早前10月時的22倍仍有不少可上升空間,問題不過是短期會否出現重大風險因素,例如本週14、15日將舉行的中美貿談,3月1日美國上調25%關稅死線、3月29日的英國脫歐等。期間,還加上環球經濟數據轉弱,中港企業盈警數字增加等問題 …

另外,美國 CNBC引述白宮消息人士指稱,習特二人盡管不會於3月1日前會面,但本月仍可能進行電話會議,並有機會將3月1日上調關稅限期延長 … 即中美談判仍然持續。幸美國又即將再開歐洲新戰線,對當地出口美國汽車商品實施諸多限制 …

筆者坦言,投資市場問題天天都多,除了中美貿易問題,早前特朗普當選美國總統、英國公投選擇脫歐、甚或歐債危機等,投資市場不又是有驚無險?雷曼爆煲前,美國政府救了貝爾斯登、美林等投資銀行,投資市場不又是蒙混過關,直到美國政府對雷曼危機不理不啋,彷似共和黨籍的小布殊,故意跟民主黨鬥氣,並刻意拖累全玻,才任由他倒閉引發如難巨大系統性風險!

因此,作為強積金這類長線投資,若非短期股市出現如雷曼般大跌風險,加上擁有10年以上時間才退休的朋友,在股值合理情況下投資股票基金才是王道!正因短期風險有限,筆者選擇維持本組合目前持倉不變。

中投傲揚精選基金

基金經理

溫鋼城

https://www.facebook.com/CISPRIDEPAGE/

近日強積金的表現是?

積金評級發表報告,今年頭九個月,估計強積金賬面虧損達到2,465億元,或每名強積金會員虧損近…詳情請看

積金局如何回應強積金虧損?

面對強積金有明顯虧損,指出,過去21年來,強積金有14年錄得正回報;而強積金由2000年實施以來…詳情請看