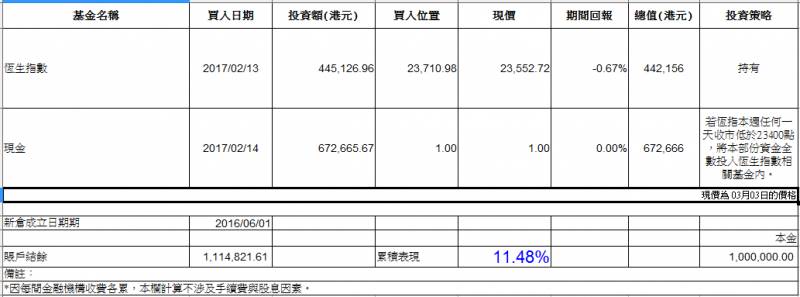

強積金賺到盡 轉身要快

若然計算巴郡的股價表現,筆者手上數據是從1987年底開始,當年股價是2,950美元,升至上週五收市價263,160美元,升幅高遠89.21倍,相當於過去平均複式年回報17%。若從2000年計起,那就更只有10%年複式增長!意味表現要大幅跑贏股神方可,或堪稱比股神更神!除了放高利貸,筆者無法想象有什麼辦法可以每年享受如此豐厚回報。

研究股神畢菲特,我們首先要理解股神投資旗艦巴郡(股票代號:BRK-A),它是一間市值4,318億美元的龐然巨物。

好處是當巴郡入股那間公司股票,市場上的股份流通量隨即大幅減少,令貨源歸邊股價易升難跌。也吸引不少可能包括筆者在內的股海嘍囉,慕名跟風入市吸納。

然而,4,318億美元市值也可以是一個詛咒。在公開市場上買貨時,因大手買盤吸納,它肯定更需要買得比大家貴,花的時間也肯定不會是簡單一click便可以。賣貨時它也極可能要分段多次賣出,賣價要有折讓也幾可算是無可避免吧!

股神也有失手時

因此,巴郡絕大部份投資皆長線。筆者印象中,股神近10年碩果僅存出售過的股份,就只有中國石油天然氣(00857)一隻,當時股價約為11元,跟上週五收市的5.85元,10年後股價仍跌了近半,股神眼光相信沒有太人會懷疑。

其實,畢菲特也有個別股份跌至幾乎是零!那就是1993年以25,203股巴郡股票,即約4.11億美元收購的Dexter Shoe就是最佳例子。全美航空(US Airways)也一度令股神投資蝕剩四份之一,幸好因持貨力能強勁,等到該公司被收購而扭虧轉盈。

上述資料足以證明強如股神,作為基本分析泰斗,對每間企業的財務狀況瞭如指掌,也偶有挫敗鎩羽而歸的機會。

為好好管控風險,避免將所有雞蛋放到同一和籃,畢菲特慣分散投資於多間企業,例如:美國運通、思時糖果、蘋果、吉列、可口可樂、IBM和富國銀行等多間公司。

對於散戶而言,照抄畢菲特買上述組合,又或是乾脆買入巴郡股票,那不就等可以享受到神一般的回報嗎?這點倒不是大困難!但要以強積金擁有畢菲特的身家則幾近不可能。因為就算賺盡股市每年的高低波幅,也很多時候沒有賺那麼多。

技術分析捕捉時機

須緊記,轉身靈活是我們的重要武器,有利我們能捕捉低買高賣的投資機會,千禧年後回報高於畢菲特的卻並非沒有可能。加上強積金多無需支付基金轉換費,這點有利於以技術分析,例如:移動平均線、保歷加通道和相對強弱指數等,都是我們捕捉低買高賣很好的投資工具。

正如畢菲特所言,股災就等於投資市場大減價下黃金雨,我們緊記以洗衣盆去趁低吸納,而非用一個茶匙!這也是我們戰勝巴郡的最佳良機。該公司金融海嘯期間,B股股價自超過每股95美元,跌至只有46美元,累計股東花了近6年時間,即2013年才能重上95美元以上高位。

當然,三言兩語筆者很難跟讀者清楚解釋相關技術分析用法,但直接參考我們組合部署,也未嘗不是一個簡單真接,解決閣下強積金煩惱的有效方法。

編按:作者溫鋼城專職從事基金管理近廿年,現為中投傲揚精選基金基金經理。主力宏觀分析環球市場經濟狀況、制訂程式管理模式,以及決定每日出入市投資策略。持有證監會第一類(證券交易)、第四類(就證券提供意見)及第九類(提供資產管理)牌照,被授權為客戶捕捉出入市投資時機。2015年起被委任管理中投傲揚精選基金日常管理工作。基金主要投資於香港股市與及美國上市的中資概念股,目標是中長線表現優於大市。

近日強積金的表現是?

積金評級發表報告,今年頭九個月,估計強積金賬面虧損達到2,465億元,或每名強積金會員虧損近…詳情請看

積金局如何回應強積金虧損?

面對強積金有明顯虧損,指出,過去21年來,強積金有14年錄得正回報;而強積金由2000年實施以來…詳情請看