債息倒掛非馬上股災 美聯儲再落井下石|經一專欄

此外,歐美製造業採購經理指數都顯著下滑,尤其德法兩個歐元區兩個最大經濟國家,數據都已陷萎縮區域。配合美聯儲最關注的3個月,與及10年債券孳息率,上週五出現倒掛,引發歐美市場大幅劇震,標準普爾500指數下跌1.9%,德國DAX指數下跌1.61% …

不得不承認,去年12月美股大挫9.18%,跟短債孳息與較長期債息倒掛(即較短年期債息高於較長年期)有關。當時是兩年期債息,輕微高於3年期與5年期,勾起市場人士2007年衰退慘痛回憶。

除了當時債息倒掛外,12月19日美聯儲再落井下石,進一上調聯邦基金利率至目前2.5至2.25厘水平,也是導致當時股市大瀉,創出1930年「大蕭條」以來,最差12月的另一重要原因。

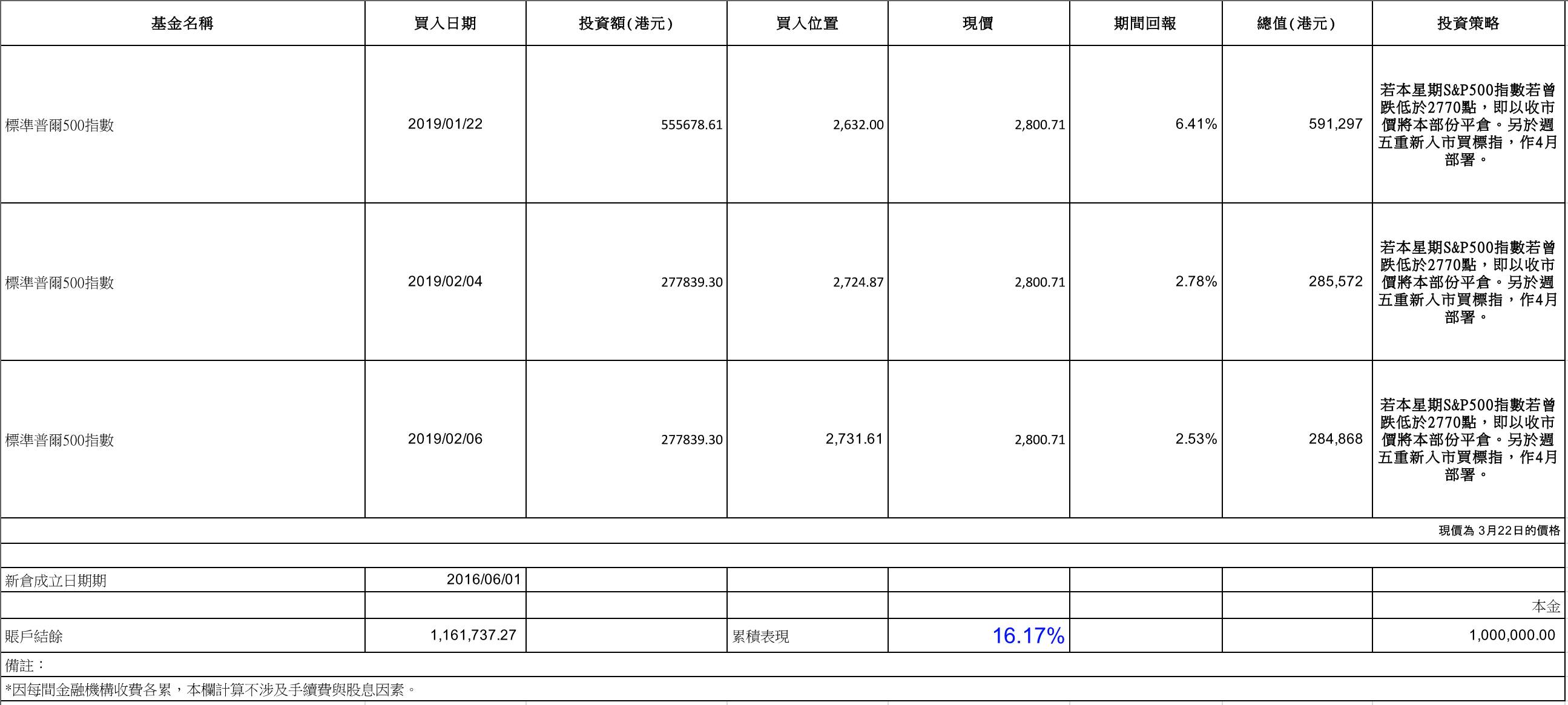

事實上,3個月與10年期債息倒掛對非什麼洪水猛獸,也不代表股市馬上如山洪暴發般下挫!盡管這兩天港、美股市都下跌約2%,但以下的標準普爾500指數,於出現上述倒掛,至完成倒掛時的表現 …

1973/06/01 至 1974/11/04 -40.08%

1978/11/01 至 1980/04/29 +15.88%

1980/10/24 至 1981/09/08 -6.63%

1989/05/22 至 1989/12/28 +8.33%

2000/07/07 至 2001/02/12 -10.05%

2006/07/17 至 2007/08/09 +18.21%

值得一提,倒掛若只有一、兩天,對後市幾近全無意義,只會引發股市一陣震蕩,但上述都是持續半年的結果,稍後出現真正經濟萎縮機會

加上現時全球央行都金睛火眼,盯緊經濟衰退亦步亦趨降臨,內地已率先貨幣與財政政策雙管齊下救市,歐央行則重啟TLTRO,美聯儲除了今年不再加息外,9月也將停止縮表 …

總而言之,雷曼、歐債、熔斷、甚或2016年因油價大跌而爆煲的應急可換股債券,最後都有驚無險被救回來,故只要做好只賺止蝕即可。