livi CEO孫大威 無縫融入港人生活 指虛銀重新定義銀行服務

撰文:經一編輯部|圖片:新傳媒資料室、由受訪者提供、iStock圖片

livi VB Limited行政總裁孫大威指,虛擬銀行正在為銀行服務重新定義,將滲透各式生活場境,與顧客並肩生活。顧客下載livi App開戶即獲20,000 yuu積分,每推薦一個新用戶可獲18,000 yuu積分,這些積分可以換購不同產品,也可以當作現金使用。livi找來藝人羅家英及yuu代言人林德信合演「我向你求分」廣告,市場反應不俗,在各社交平台的累積瀏覽量達400萬次。

單月存款增一倍

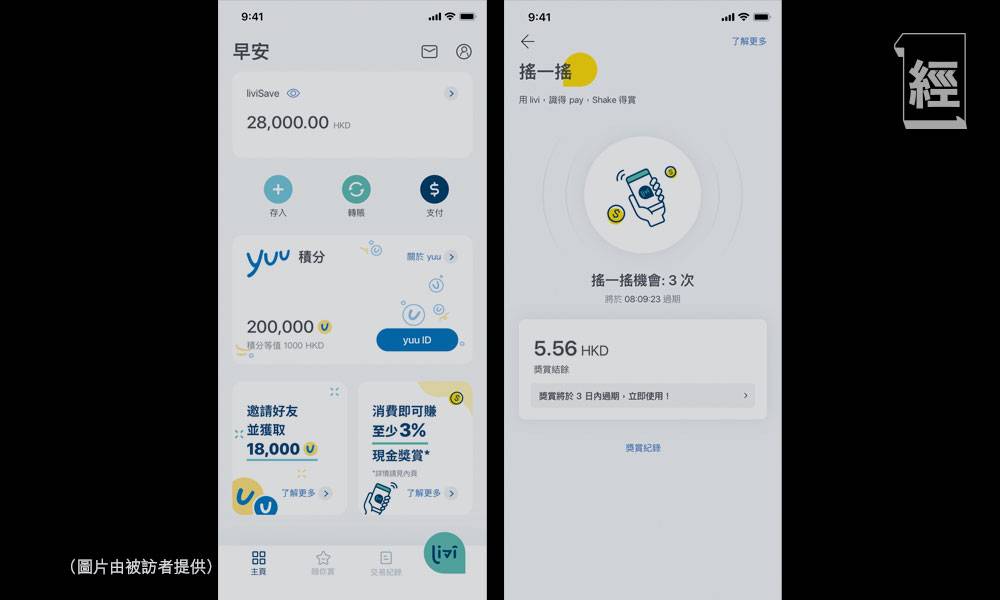

顧客開戶後,便可以入錢,然後透過二維碼(QR code)在商戶支付,直接從livi賬戶扣數,付款後「搖一搖」手機,每次最少可獲相當於付款金額3%的現金回贈,並於下次消費時使用。客戶每月使用支付功能一次,翌月存款首50,000元可獲3%年利率優惠;若果沒有使用相關功能,50萬元或以下的存款,年利率為0.5%。

livi VB Limited行政總裁孫大威說:「這次推廣結合了存款、支付及獎賞計劃,貼合港人的日常生活場境,因此反應非常正面。」以2020年12月為例,livi整體存款額按月增加一倍,人均存款額增長75%,客戶支付次數增加四倍;單是2020年12月31日,以livi支付的交易達到5,000宗,平均每分鐘便有3.3宗。

「我們以較高的存款利率,吸引顧客使用支付功能,這樣可以鼓勵他們經常使用服務,而並非單純存款,既增加互動,同時能夠建立長遠關係。」livi與yuu綁定,顧客在怡和集團旗下商戶消費,透過livi App出示yuu ID,然後輕輕一掃即可切換至livi二維碼付款,為顧客提供無縫體驗。

livi的二維碼支付功能與銀聯合作,全港共有40,000多間商戶接受,包括大量日常生活需要惠顧的品牌,例如惠康、7-Eleven、萬寧、OK便利店及麥當勞等。「我們進行的市場調查發現,逾六成的被訪者曾經使用或者願意接受二維碼支付功能,反映出港人對這種支付模式的受落程度。」

二維碼支付,毋須使用實體卡,非接觸式付款,而且是無現金化,尤其能夠配合抗疫措施。數據顯示,顧客平均每週使用三次支付功能,而支付後「搖一搖」手機功能獲得的現金回贈,約九成顧客均會使用,顯示livi有效與顧客互動。

開業半年以來,livi吸納了多元背景的顧客,年齡介乎18至91歲,當中約六成是18至40歲,並且三分之二經舊客推介而來。「我們並無特別針對特定客戶群,因為使用數碼化工具的顧客層面愈來愈廣泛,已非年輕人的專利,智能電話流行多時,大部分港人均非常習慣使用手機。」

重新定義銀行服務

livi由中銀香港(控股)有限公司、京東數字科技控股有限公司與怡和集團三家公司合資組成,中銀及怡和在港經營業務逾100年,歷史悠久;中銀的銀行經驗、怡和的龐大客戶群及京東的金融科技,能夠產生協同協應,打造獨特的生態圈。

孫大威於銀行業擁有逾20年經驗,之前一直在傳統銀行工作,並於2020年3月加入livi,他看到了虛擬銀行如何改變銀行業的生態,主要有以下數個趨勢。首先是線上開戶,逾九成顧客均能成功在線上開設livi戶口,這其實並非新鮮事,之前個別傳統銀行也有推出,但虛擬銀行提高顧客的接受程度,甚至成為開戶方式的主流,傳統銀行紛紛推出相關服務。

此外,eDDA(電子直接付款授權)功能推出已有一段時間,但較少人認識及使用,自從虛擬銀行出現後,令更多顧客接觸到這種功能,變得更加普及,約三成livi顧客使用這種功能。最近livi與三大發鈔銀行、創興及中信國際簽署合作協議,為顧客免費提供相關功能,並正在與其他銀行洽談,期望業界一起推動普惠金融服務,令顧客受惠。

香港金管局於2018年公布了香港銀行業開放應用程式介面(API)框架,並分四個階段落實各項開放API的功能,令金融業出現較多相關應用。「虛銀加快了『開放銀行』(open banking)的建設,令銀行服務能夠融入不同生活場境,推出不同應用工具,為顧客提供更佳的銀行服務體驗。」

三大發展方向

虛擬銀行的特點是利用大數據,這些資訊有助livi了解顧客的來源,他們使用App過程當中遇上甚麼困難,對哪些優惠及資訊尤其關心,系統能夠不斷學習,從而提供更加個人化的服務。對於銀行來說,顧客的信貸風險是業務發展的重要參考指標之一,大數據能夠給與更多這方面的資訊,從而計算出最佳的貸款條件。

livi於今年推出新產品及服務,並循三個方向發展,其中一個是消費信貸,當中包括貸款,將結合大數據,並以嶄新形式出現。另一個是更多的支付功能,預期於首季推出,並與將合作夥伴進行推廣,亦會推出更多優惠及驚喜;還有財富管理,包括投資、保險等產品,但會加入更多創新元素。

「livi開業首階段集中於個人顧客,當條件成熟,亦會推出針對商業客戶的服務,現正努力研究。」截至去年12月底,livi員工總數約180名,當中包括來自不同行業、背景的專才,在互相碰撞的過程之中,迸發出不同的創意。

「公司部門並不是劃分得非常清晰,資訊科技部員工負責實現產品,但產品經理也需要了解最新科技發展,人才需要非常靈活(agile)。」livi的產品開發分為兩種模式,第一種循傳統模式,通常是較大型的項目,需要符合嚴謹的風險監控標準;另一種是靈活模式,由不同部門同事組成小組,著重創新元素,兩種模式並行,共同推動研發過程。

了解顧客的痛點

孫大威在銀行業擁有逾20年經驗,曾於中國銀行出任多個管理職位,2016年起長駐香港工作,負責管轄分行網絡、零售銀行和中小企銀行業務,以及個人金融及財富管理產品等。在中國銀行工作期間,孫大威需要負責創新產品和推動銀行數碼化,他曾參與多個重大創新項目,包括主理分行業務轉型和拓展為港人而設的大灣區跨境開戶服務。

「livi團隊的組成更加多元化,來自不同行業,更能貼入顧客日常生活,從顧客角度去思考;我們極力打造can do文化,找出客戶的痛點,並提供適切的解決方法。」

孫大威在工作多年,深入了解中港兩地文化差異,香港人稱駕駛執照為「車牌」,內地人會以為是車頭及車尾掛上的牌子;內地人申請開戶填寫出生地,香港人大部分在港出生,會誤以為是出生的醫院或村子名稱。「以上這些情況源於顧客的不理解,所以必須走進顧客生活,才能深入了解。銀行產品本身有一定複雜性,設計須友善才能夠幫上忙,而透過數碼平台就可以做得更好。」孫大威說。