TikTok禁令牽連化妝股 e.l.f.回調值低吸

早前提過的化妝品牌e.l.f. Beauty,主攻眼、唇及臉彩妝產品起家(公司名稱亦以Eye、Lip、Face的英文字而來),成功以低價策略及透過社交網絡和KOL推廣,在不同平台引起話題而大熱。

公司上市以來業績維持高增速,得令股價去年一度突破220美元,較2016年上市時定價17美元,大幅高出約12倍。惟高處不勝寒,股價過去半年反覆回落,最新季度業績更觸發跌勢加劇。

銷售連續24季錄增長

公司於2月初發布第三季度成績表,截至2024年12月底止季度淨銷售3.55億美元,按年增長31.1%,是連續24個季度錄得增長,好過市場預期,主要受惠於電商及實體零售商表現強勁帶動。

毛利2.53億美元,增加31.9%;雖然期內運輸成本上漲,但受惠於內地供貨帶來的有利匯兌影響,以及銷貨成本和庫存開支控制得宜,毛利率擴闊0.4個百分點,至71%。

經調整EPS持平遜預期

市務、零售陳設、補償和福利,以至折舊擹銷開支增加,令銷售及一般行政開支上升36%,至2.18億美元,佔淨銷售61.4%;經調整銷售及一般行政開支1.92億美元,增加30.9%,佔淨銷售約54.2%。

期內純利1,726萬美元,倒退35.8%;每股攤薄盈利30美仙,跌幅34.7%。經營現金溢利4,140萬美元,下跌7.3%,佔淨銷售11.6%。

撇除非經常性因素,經調整純利4,303萬美元,微增0.3%;經調整每股攤薄盈利維持74美仙,較市場預期低2美仙。

公司經調整經營現金溢利6,871萬美元,上升16.2%,佔淨銷售19.3%。

公司首席執行官Tarang Amin指出,經過剛過去的零售旺檔,整個行業都面對「宿醉」現象。

2025年1月,社交平台有關公司品牌的流量更減少近兩成,很大原因是平台話題焦點,轉向洛杉磯山火及TikTok禁令,但他相信情況只是暫時性。

關稅措施不影響發展前景

因應1月表現預期欠理想,管理層調低全年度展望預測,由原先介乎13.15億至13.35億美元,調低至13億至13.1億美元,相當於按年增長27%至28%。

單計下半年度,增幅介乎14%至16%。預測全年度毛利率擴闊0.4個百分點,至71%。

預測經調整經營現金溢利由原先3.04億至3.08億美元,降至2.89億至2.93億美元,增加23%至25%。

經調整純利由原先預測2.05億至2.08億美元,調低至1.93億至1.96億美元:相當於經調整每股攤薄盈利由3.47至3.53美元,調低至3.27至3.32美元。

管理層特別提到,近期一系列關稅措施不會影響發展前景,2026年度展望預測,會在5月作進一步披露。

公司展望不似預期,大行紛紛調低e.l.f.目標價。Truist將目標價由150美元調低至100美元(見圖表一),維持「買入」評級。

公司第三季度淨銷售雖然好過市場預期,但對第四季度前景明顯看淡,主要受到化妝話題在社交平台轉淡,以及創新產品推出初期表現欠理想所致。

該行認為,管理層保守展望屬合理,1月銷售數據差屬過渡性,相信市場將觀望其2月表現再作部署。

D.A. Davidson睇得較淡,將目標價由170美元大削至80美元,評級由「買入」降至「中性」。

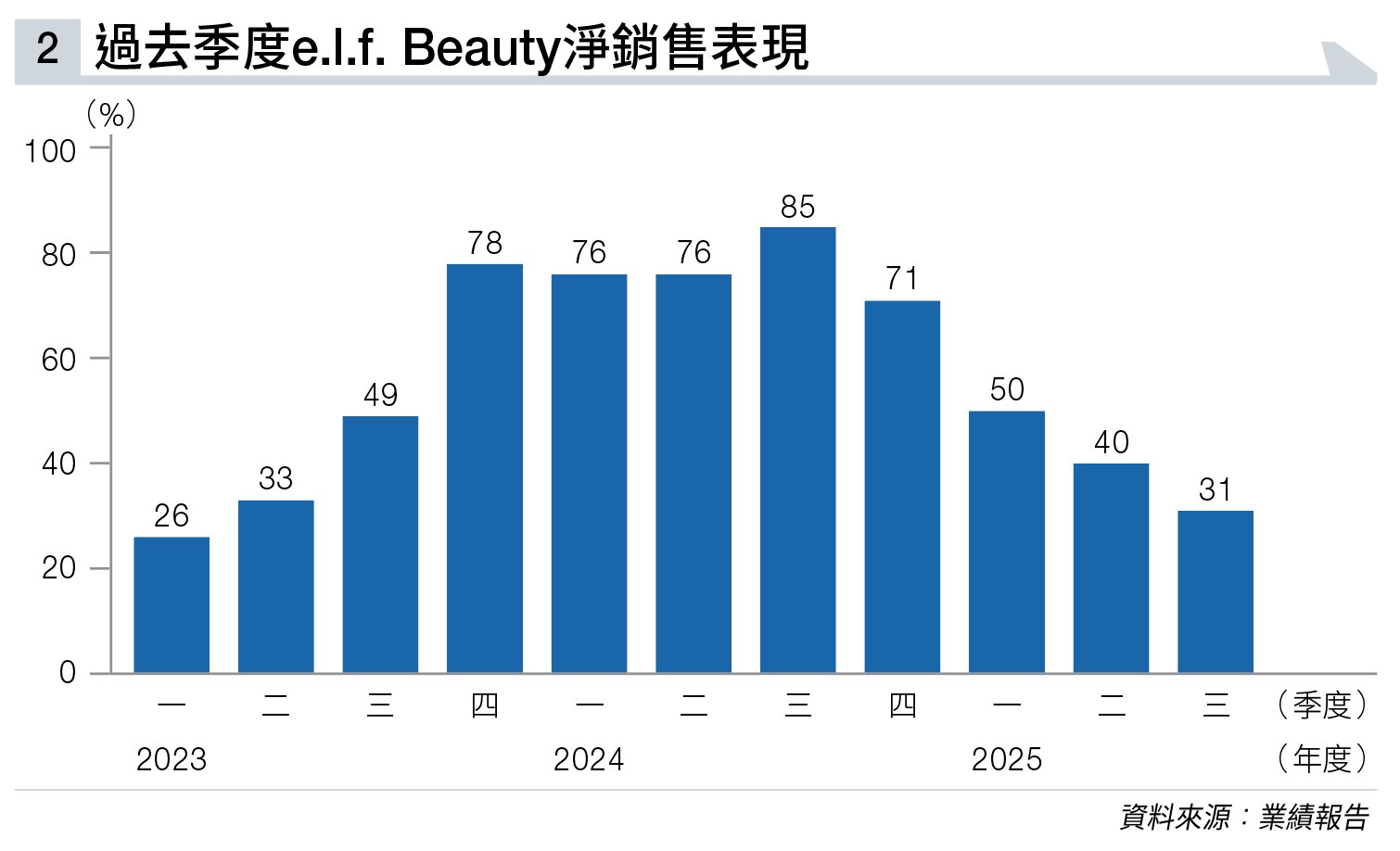

該行擔心,公司淨銷售增長放緩情況會持續(見圖表二),預期經營現金溢利率會維持22%,而未來估值仍有向下修定可能。

至於瑞銀亦將投資評級,由「買入」降至「中性」,目標價由158美元調低至74美元。

e.l.f. 過去一個月股價已調整達四成,預料淨銷售增速放緩情況會持續一段時間,甚至出現四年來首次單位數增長。鑒於增長前景不明朗,過住估值亦顯然不適用。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。