獲大眾加持 Rivian繼續追夢

Rivian前身是Mainstream Motors,成立於2009年;屬然同是發展電動車,但定位有別於Tesla,主攻美國常用的皮卡(Pickup)、運動型多用途車及送貨車,目標亦劍指商業市場。

公司初期獲得亞馬遜(Amazon,美股代號:AMZN)及福特入股加持。

首季虧損擴大

Rivian曾風光一時,2021年11月上市時,以78美元定價,掛牌初期更曾經高見128.6美元收市高位。不過,業績幾年來未有大進展,現時股價較高位回落差不多九成。

Rivian目前仍在燒錢,早前中獲德國大眾汽車投資最多50億美元。

根據安排,大眾將分階段投入資金,合作開發電動車及相關軟體技術。

對於Rivian來說,將有彈藥繼續開發新型號

R2電動車。而大眾可透過合作,共享電動車技術,並藉此加大滲透美國市場。

回顧首季表現,截至今年3月底止第一季收入12.04億美元,按年上升82.1%,略高過市場預期。

毛虧損5.27億美元,較去年同期5.35億美元略為收窄,主要因為交付量增加、材料成本下降,以及期內平均單價上升。

經營開支增加6.5%,至9.57億美元,當中包括非現金為基礎的股權補償開支2.1億美元,以及7,000萬美元折舊及攤銷。

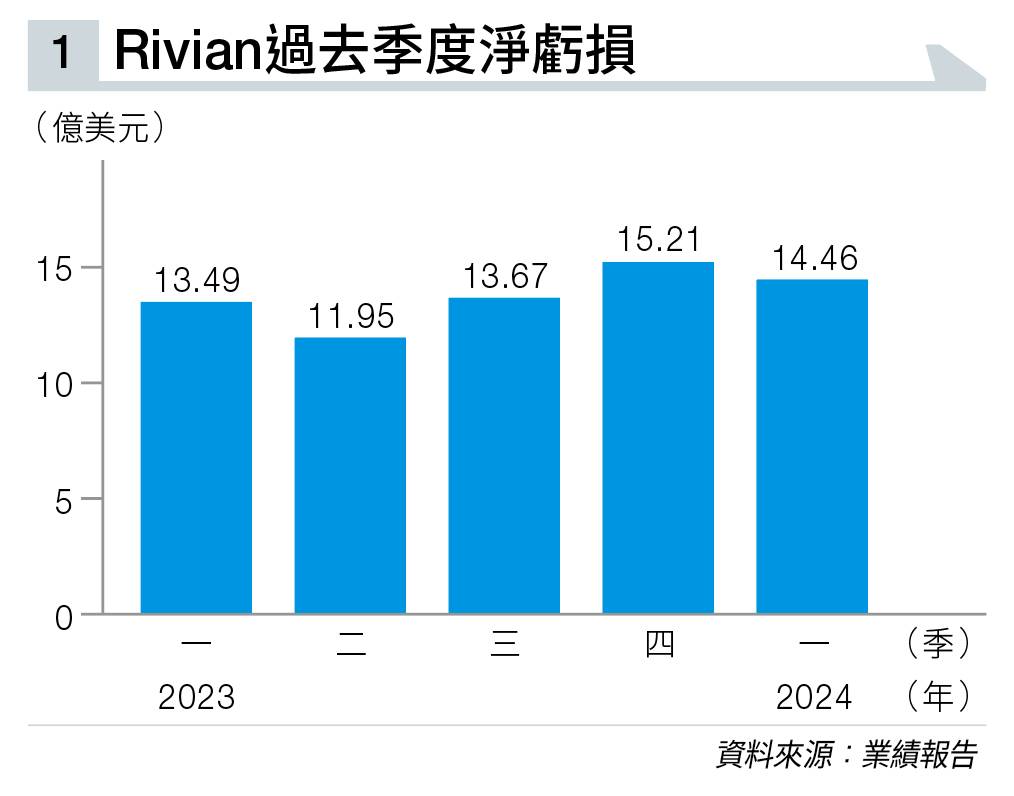

期內經營虧損14.84億美元,較2023年同期14.33億元略為擴大。淨虧損14.46億美元(見圖表一),去年同期淨虧損13.49億美元;每股攤薄虧損1.48美元,增加2%。

撇除非經常性因素,經調整經營現金溢利7.98億美元,較去年同期10.2億美元收窄。

資本開支2.54億美元,減少10.2%。

經調整淨虧損12.15億美元,2023年同期為11.65億美元;經調整每股攤薄虧損1.24美元,收窄0.8%,差過市場預期。

賣一輛蝕38,000美元

今年首季汽車產量及交付量分別13,980及13,588輛,分別按年上升49%及71%,好過內部預期目標。

季內R1S型號在美國電動車銷量中排行第四,亦是70,000美元以上最暢銷的電動車。

根據管理層所示,Rivian目前在美國電動車市場佔有率約5.1%。

管理層指,首季表現好過預期,期內在諾默爾生產公司第10萬輛汽車;而諾默爾完成重組升級後,成本控制及生產效率均較之前提升。

不過,首季交付汽車平均每輛毛虧損為38,784美元,當中包括折舊15,455美元,以及1,693美元股權補償開支。

管理層相信隨著生產線重組升級,情況會得到顯著改善。有信心第四季錄得毛利。

Rivian於3月初發布R2及R3系列,標榜性價比更優越,售價將較R1為低。R2為五座SUV,初步入門價約45,000美元。

至於體型較細小的R3,定價將較R2低,並將於R2順利推出後才開始交付,會面向全球市場。

公司原先計劃在基地喬治亞州生產R2型號,現將移至伊利諾州諾默爾生產,預計2026年上半年開始投產,將較在喬治亞州生產節省22.5億美元,主要減省來自資本開支及開發投資。

伊利諾州政府並會提供最多8.27億美元,將用於擴建廠房、改善基礎設施及員工培訓。

公司強調,有足夠財務支持R2發展,而R2將為重中之重,年產量預計15.5萬輛;連計其他型號,諾默爾廠年產量達21.5萬輛。

管理層有信心,若產量達預期目標,配合成本效益持續,將會產生現金流入。

全年資本開支將大減

管理層維持今年展望預測,料經調整經營現金虧損27億美元,而因為R2生產轉至諾默爾,資本開支將會顯著減少5.5億美元,至12億美元;維持全年產量目標57,000輛。

至於為亞馬遜提供10萬輛電動貨車的計劃仍在部署中,將可為亞馬遜每年減少數以百萬立方噸碳排放;同時可為商業電動車業務樹立基石。

至於證券商,給予Rivian評級及目標價普遍中性(見圖表二)。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。