生鮮雜貨速遞Instacart 疫後前景仍亮麗

印度裔加拿大人Apporva Mehta求學時主修電機工程,畢業後到過Blackberry及高通工作。

2010年到美國三藩市發展並加入了亞馬遜,擔任供應鏈工程師;在職期間,曾推出十多個初創計劃,但無一成功。

奇招贏得Y Combinator資助

於2012年,他聯同Max Mullen和Brandon Leonardo,創立Instacart,概念是生鮮雜貨代買代送。原本計劃向創業孵化企業Y Combinator申請資助,但錯過了截止日期。

Mehta便想到用Instacart服務送遞一箱冰凍啤酒到Y Combinator,令相關管理層體驗服務,結果贏得了見面機會及種子投資。

Instacart的商業模式不複雜,客戶經線上落單,購買日常所需用品及生鮮食品,便有專人代為採購並送上府上。

簡單說只是一個中介平台,無需要投資設置倉庫及實體店,比起亞馬遜(Amazon,美股代號:AMZN)營運輕資產得多。

搶佔亞馬遜市場份額

而大型雜貨零售連鎖集團亦樂於與Instacart合作,有如外判外送服務,亦加強自身以外全渠道銷售。公司短時間內,服務擴展至在美國十多個都會城市,如紐約、洛杉磯及波特蘭等,一時間成為亞馬遜生鮮食品零售旗艦Amazon Fresh的主要競爭對手。

目前合作的零售商多達1,400個,包括沃爾瑪(Walmart,美股代號:WMT)及Costco(美股代號:COST),產品覆蓋已不限於生鮮食品雜貨;服務零售點超過80,000個,相當於美國雜貨市場的八成半。平台令合作夥伴接觸770萬個月活躍用尸戶,平均每月消費額約317美元。

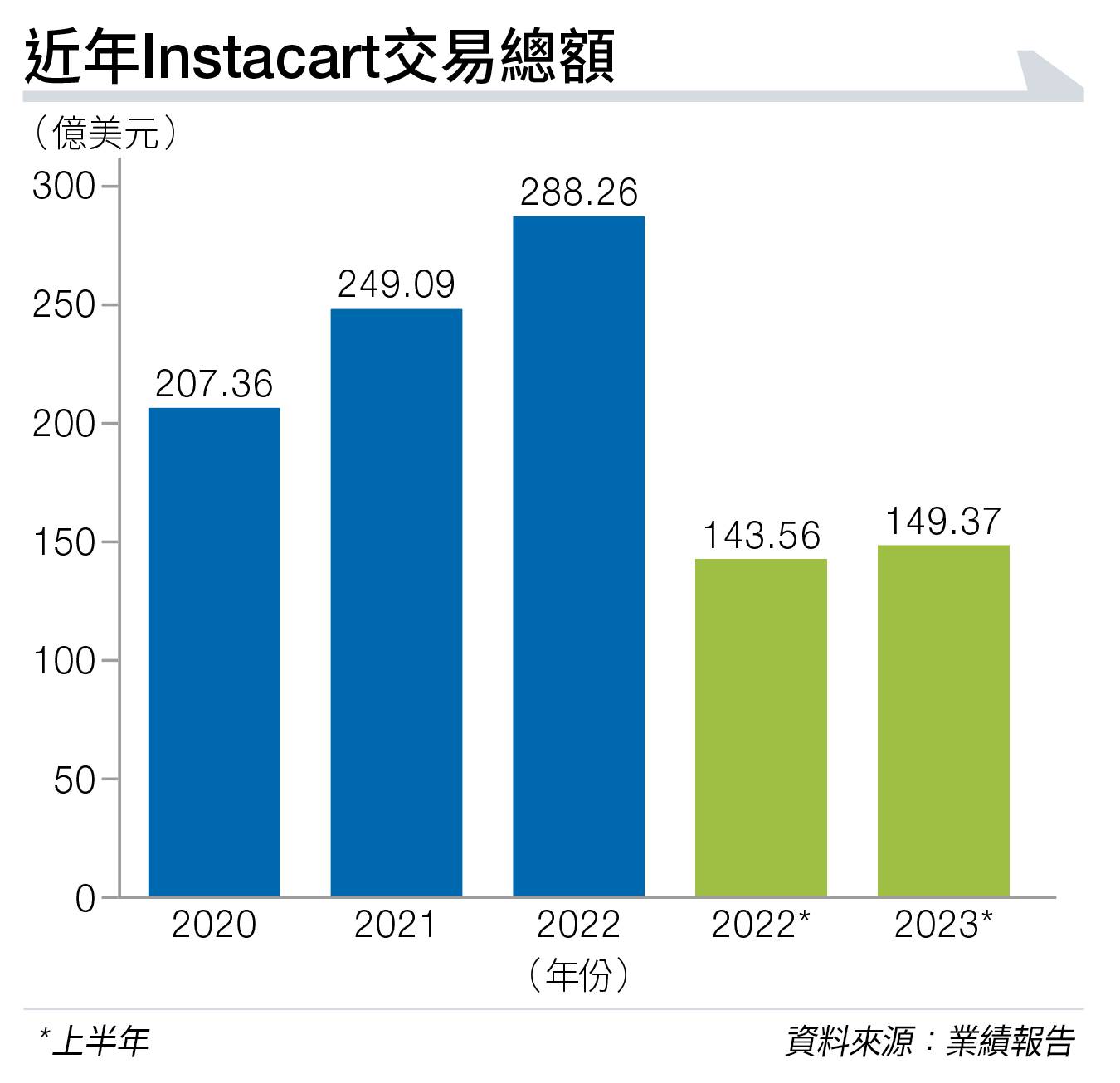

公司2018至22年期間,交易總額(GTV)的複合年均增長率達80%(見圖表),遠高於整體線上雜貨市場的50%。

2021年,Mehta退下火線,辭去首席執行官職務,由Meta Platforms(美股代號:META)前主管Fidji Simo接手,準備上市之旅。

估值隨疫情發展上落

Instacart過去估值跟隨疫情狀況大上大落。2021年高峰期,疫情防控措施處處,留家生活成為常態,估值一度逼近400億美元。

惟自2022年起,美國防控已開始放寬,生活復常大環境;加上報復式外出餐飲消費,Instacart業務高增長隨即減速。

更重要是美國聯邦儲備局於2022年以來瘋狂加息,重創投資市場風險胃納,新股市場首當其衝,尤其初創企業,Instacart去年底估值僅100億美元,較高峰時跌剩四分之一。

最終,公司於6月時獲得上市前最後融資,籌得37.5億美元,紅杉資本和D1 Capital Partners等都有參與。

乘Arm上市的強勢,Instacart於8月提交上市申請,亦展開首次公開發售,最初發售價範圍介乎26至28美元,發售2,200萬股;到定價前夕,因應市場反應上調至28至30美元。相當於企業估值介乎93億至99億美元之間。上市獲得百事公司認購1.75億美元股份。

Instacart最終以30美元定價,首日掛牌收報33.7美元,較定價高出12.3%。

回顧Instacart財務表現,過去一直處於虧損,直至最近才有錢賺。

去年交易總額288.26億美元,按年上升15.7%。總收入由2021年的18.34億美元,增加至25.51億美元,增幅39%。

當中交易收入佔18.11億美元,上升43.5%;廣告及其他收入7.4億美元,上升29.3%。

去年訂單量2.62億宗,增加17.5%。毛利18.31億美元,增加49.3%。歸屬於普通股股東的純利有9,700萬美元,而2021年公司錄得淨虧損7,300萬美元。

疫後業務增長明顯放慢,今年上半年交易總額149.37億美元,按年增長4%。總收入14.75億美元,按年增加30.9%;當中交易收入10.69億美元,上升33.7%;廣告及其他收入4.06億美元,增長24.1%。

期內訂單量1.32億宗,微升0.4%。上半年毛利11.09億美元,增長44.2%。歸屬於普通股股東的純利2,700萬美元,去年同期蝕7,400萬美元。

滲透率低具發展空間

生鮮雜貨是零售類別當中,市場規模最大;估計去年美國市場開支便高達11,000億美元。

此外,線上生鮮雜貨的交易量,滲透率一直不高,2009年佔整體生鮮雜貨市場規模僅1%,至2019年亦只是3%。

受惠於疫情,線上交易量急升,更多人嘗試線上購買生鮮雜貨,帶動滲透率於2022年顯著提升至12%。

不過,相較電子消費品及衣履分別66%及38%,仍然大落後;較餐飲約23%亦要低。

隨著線上訂購生鮮雜貨,普及程度日增;而Instacart營運亦趨向成熟,前景相信有可為。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。