美股︳體育用品龍頭Academy 逆市控制成本得宜

始創人Max Gochman於1938年在德克薩斯州聖安東尼奧,開設首間Academy門店,不過,當時是一間賣輪胎的店舖,與運動談不上關係。翌年轉型為銷售軍用剩餘物資,亦開始兼賣運動及戶外用品。

家族經營 賣輪胎起家

相對於其他同業,Academy較著重內生擴張,鮮有併購。

1991年,公司退出了軍用剩餘物資業務,集中發展運動用品;1995年公司名稱亦正名為Academy Sports + Outdoors。

2011年公司獲私募投資公司KKR入主,結束家族經營;同年開始拓展電商業務。

2020年,Academy進軍資本市場,在納斯達克掛牌,當時全美分店數目已超過250間。時至今日,公司在美國19個州份營運288間分店。

Academy截至8月3日止第二季度淨銷售按年下跌2.2%,至15.49億美元;同店銷售下跌6.9%,較2023年同期跌幅7.5%略為收窄。

毛利5.58億美元,微跌0.8%;毛利率則擴闊0.5個百分點,至36.1%。

期內除稅前溢利1.86億美元,減少8.2%;除稅前溢利率收窄0.8個百分點,至12%。

純利下跌9.2%,至1.42億美元;每股攤薄盈利1.95美元,跌幅3%。

經調整純利1.48億美元,下跌9.2%;經調整每股攤薄盈利2.03美元,跌幅2.9%。

綜合上半年度淨銷售,則按年下跌1.8%,至29.13億美元;同店銷售下跌6.4%,去年同期跌幅7.4%。

毛利10.14億美元,減少1.5%;毛利率擴闊0.1個百分點,至34.8%。

上半度除稅前溢利2.84億美元,減少11.7%;除稅前溢利率9.8%,收窄1.1個百分點。純利下跌12.7%,至2.19億美元;每股攤薄盈利2.93美元,跌幅8.2%。

經調整純利2.3億美元,下跌13.6%;經調整每股攤薄盈利3.08美元,跌幅9.1%。

經營較預期嚴峻 降全年預測

管理層坦言,風季來臨衝擊部分地區分店、新貨倉管理系統令臨時分銷中心運作延後,以至整體經濟差,令第二季度經營環境比預期更充滿挑戰。

按上半年度的營運情況,調低了全年度展望預測,料淨銷售介乎58.95億至60.75億美元,即按年下跌1.4%至4.3%;而原先預測是60.7億至63.5億美元,按年倒退1.5%至增長3%。

料今年度同店銷售下跌介乎3%至6%;毛利率預測維持介乎34.3%至34.7%。

預測全年度純利4億至4.6億美元,相當於每股盈利5.45至6.2美元。全年度經調整純利4.2億至4.8美元,相當於經調整每股盈利5.75至6.5美元。

管理層又指,過去積極改善庫存,帶動毛利率擴闊0.5個百分點;今年餘下時間會聚焦提升流量、改建店舖及網上平台、以及加強市務推廣。未來會繼續利用強勁現金流支持投資,為股東長線增值。而來季度將增加9間分店。

回饋方面,上半度斥資2.22億美元回購股份,比去年同期增加四成一;同期派息金額1,610萬美元,增加16.7%。

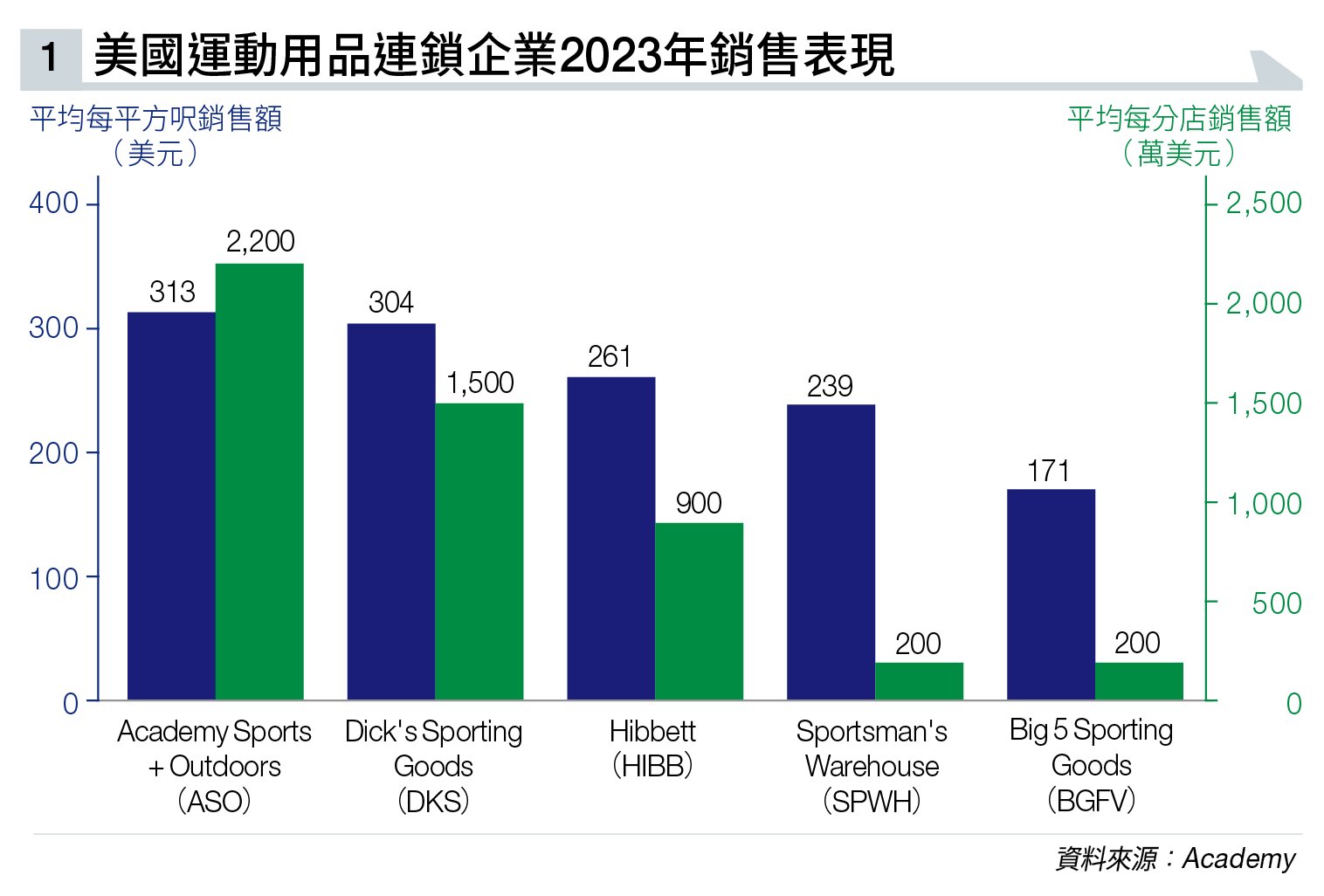

事實上,Academy過去幾年在控制成本上落了不少工夫,自2019至2023年,已將銷售及一般行政開支佔淨銷售比例,由25.9%降至23.3%;年度利息開支亦減少5,500萬美元。在銷售指標方面,亦領先同業(見圖表一)。

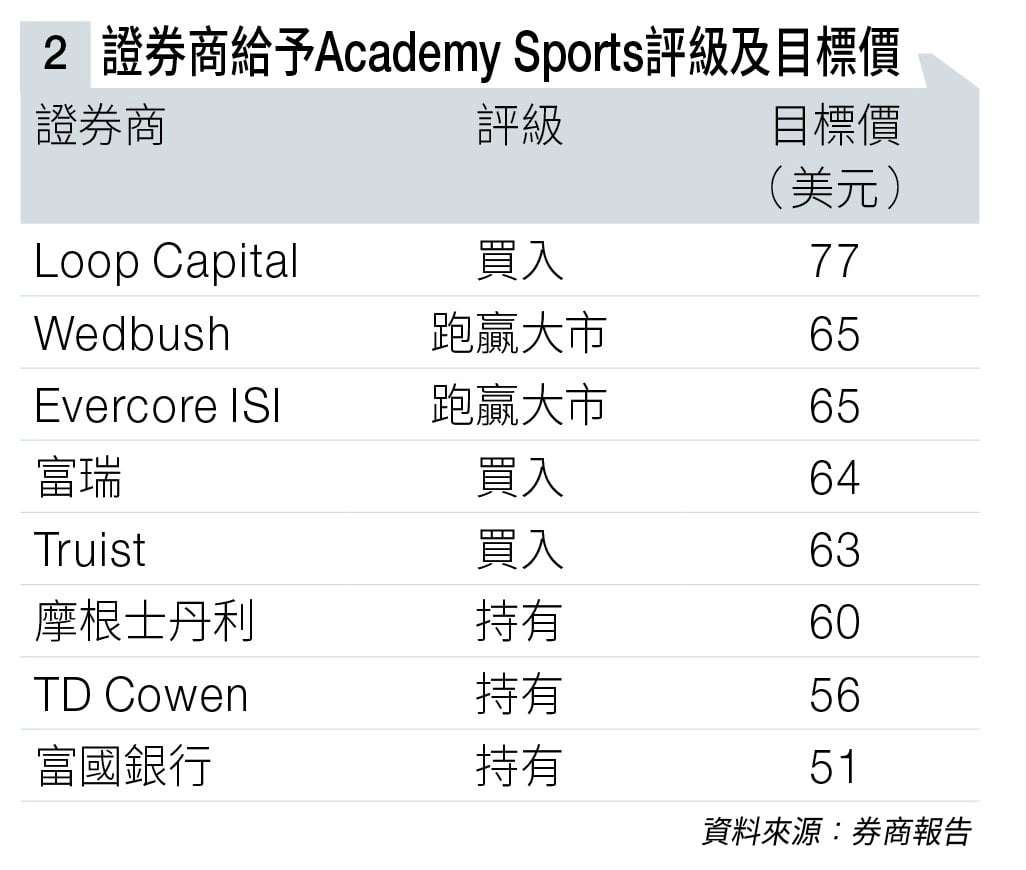

Evercore ISI將Academy目標價由60美元上調至65美元(見圖表二),相當於2025年度預測市盈率約9倍;評級維持「跑贏大市」。

該行指,其第二季度同店銷售表現差過預期,但整體8月份已呈現增長,令下半年度有望顯著反彈3個百分點。另外,公司調低全年度每股盈利預測,但中點仍高於市場預測中位數。

富瑞則將目標價由68美元降至64美元,維持「買入」評級。該行認為,公司要達致今年展望預測,難度不大;加上市場預期低,現時估值偏低更顯其吸引力。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。