關稅重擊lululemon前景添憂︳美股

美國對等關稅,針對的不單只中國,亞洲另一生產基地越南亦是被重創國家之一。

據《紐約郵報》報道,lululemon有四成產品來自越南,而其他產品雖然不是越南製造,但來自柬埔寨等地區未能倖免,同樣受到對等關稅重擊。

公司剛於3月底公布最新季度業績,截至2月2日止第四季度淨收入36.11億美元,按年增長12.7%,勝市場預期;整體同店銷售增長3%。

內地市場撐起上季增長

北美洲市場銷售上升7%,同店銷售持平;國際市場銷售增長38%,主要受惠內地市場增長46%所帶動,國際市場同店銷售增長20%。

毛利21.82億美元,增長14.6%;毛利率擴闊1個百分點,至60.4%。經營溢利10.42億美元,上升14%;經營溢利率提升0.4個百分點,至28.9%。

純利7.48億美元,增長11.8%;每股攤薄盈利6.14美元,增16%,較市場預期的5.87美元,高出27美仙。

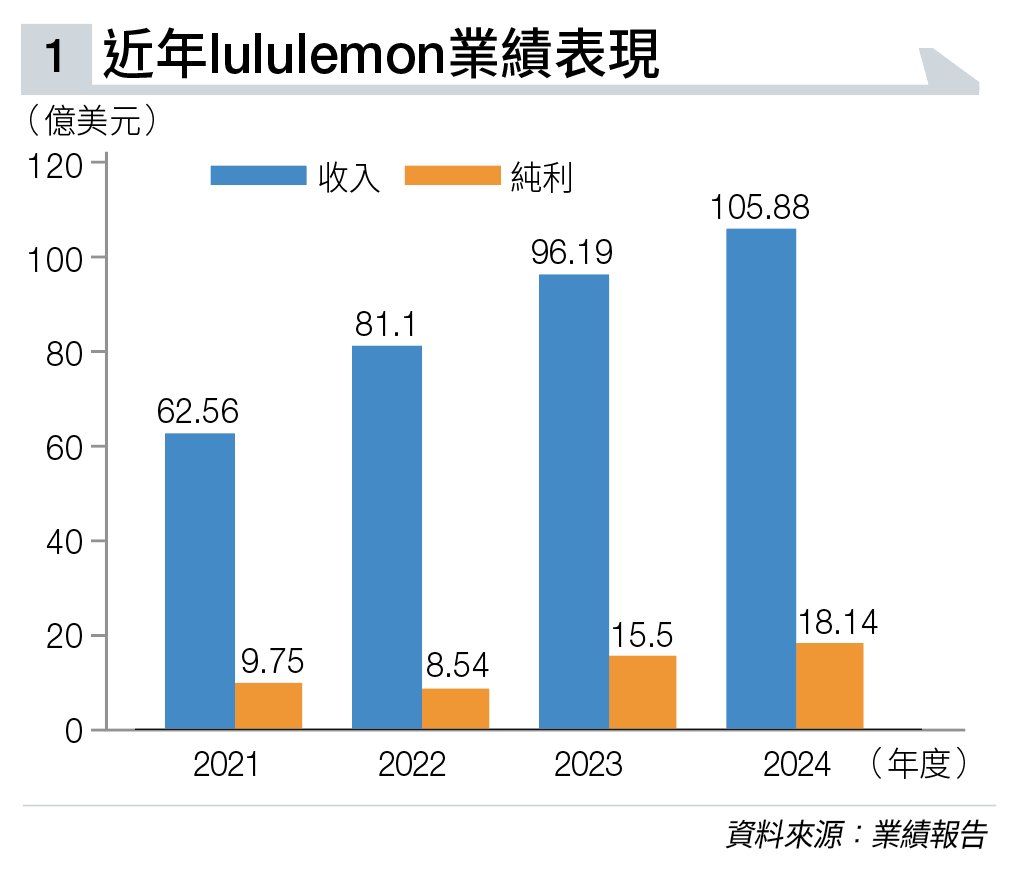

集團全年度淨收入首次突破百億大關,達105.88億美元(見圖表一),上升一成;整體同店銷售增長4%。

北美市場銷售升4%,同店銷售跌1%;國際市場升34%,當中中國市場增長41%,國際市場同店銷售增長22%。

2024年收入首破百億

毛利62.7億美元,上升11.8%;毛利率擴闊0.9個百分點,至59.2%。經營溢利25.06億美元,增長17.5%;經營溢利率23.7%,提升1.5個百分點。

純利上升17%,至18.15億美元;每股攤薄盈利14.64美元,增幅20%。

撇除資產減值及對上年度lululemon Studio的相關開支,經調整毛利上升11%;經調整毛利率擴闊0.6個百分點。

經調整經營溢利增加12%;經調整經營溢利率擴闊0.5個百分點。

全年度淨新增自營門店56間,當中包括14間來自收購墨西哥業務,令總自營門店數目增加至767間。總營運門店面積3,372平方呎,全年增加13.6%。

第四季度回購約90萬股股份,涉資3.32億美元。全年度共斥資16億美元,回購510萬股。

截至2024年結止,存貨按年增加8.9%,至14.42億美元;手頭現金仍然充裕,有19.84億美元,減少11.6%,另有近4億美元循環貸款額度。

管理層展望,第一季度淨收入介乎23.35億至23.55億美元,即按年增長6%至7%;每股攤薄盈利2.53至2.58美元。

增長能否達標存疑

預測全年度淨收入介乎111.5億至113億美元,上升5%至7%;每股攤薄盈利介乎14.95至15.15美元,即增長最多只有約3%,整體展望預測均低於市場預期。

值得留意,管理層作出展望預測時,未有計及未來回購因素,以及近期美國政府落實對等關稅掀起的貿易戰影響。

展望預測相對保守,公司股價公布業績後下滑。首席執行官Meghan Frank亦直言,若美國總統特朗普關稅政策「去馬」,預算在成本上升、負面匯兌影響,以及來自其他個家的關稅反制措施,今年毛利率會收窄約0.6個百分點。

公司早年定立的「Power of Three ×2」增長計劃,能否達到變得相當不明朗;根據計劃目標,管理層要透過產品創新、提升顧客體驗及市場擴張等策略,將淨收入由2021年度的62.5億美元,提升至2026年度的125億美元。

摩根士丹利指出,lululemon第四季度及業績展望,均反映美國及北美市場表現,至少未來12個月都難有突破。

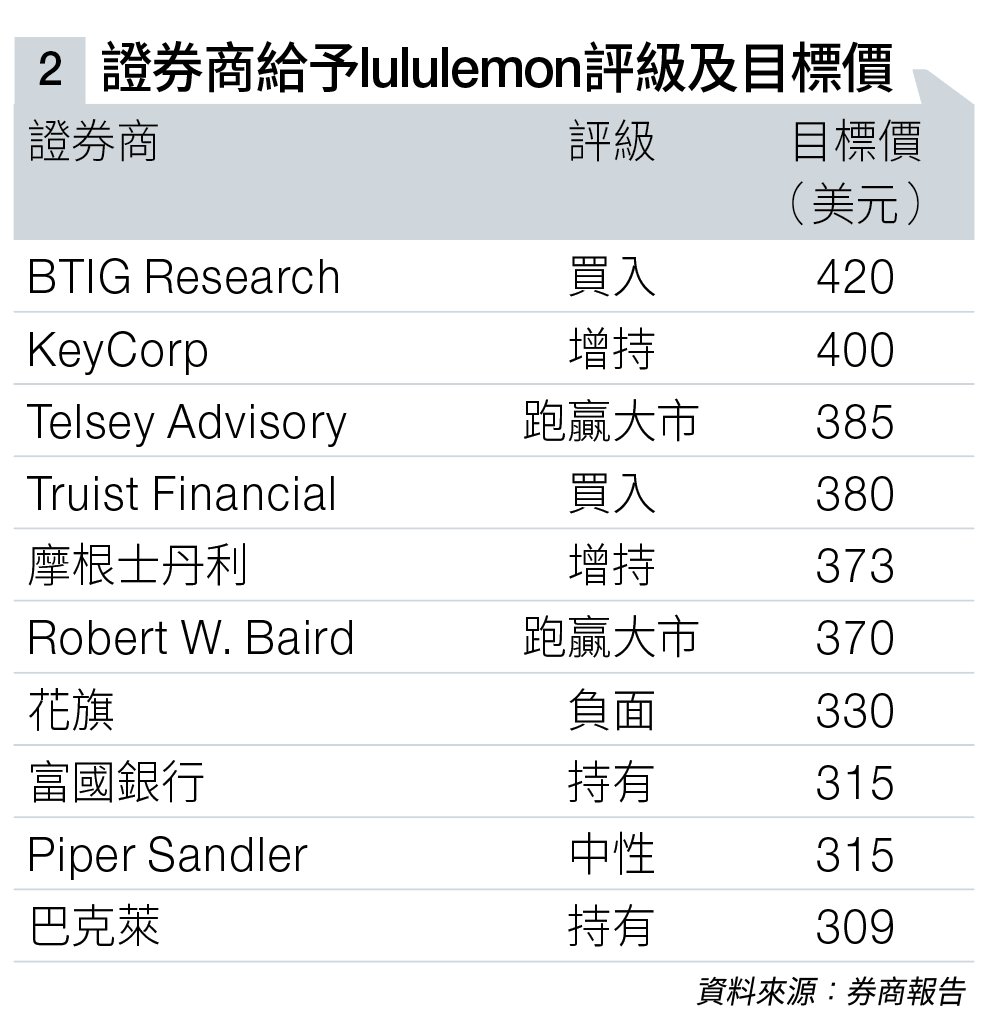

按目前的增長趨勢,公司估值有下調壓力,故將目標價由411美元降至373美元。

但鑒於盈利能力高、每股盈利有潛在上調空間,以及業務相對具韌性,維持給予「增持」評級(見圖表二)。

大行睇法趨向審慎

另一券商KeyCorp亦調低lululemon目標價,由420美元降至400美元,維持「增持」評級。該行相對樂觀,認為展望預測顯示國際業務仍具動力,創新產品初期反應亦不俗,並有信心管理層的執行能力,可帶動收入及盈利保持增長。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。