「解放日」重挫華爾街 將重現疫情暴富機會嗎︳黎家聰專欄

然而,亦有國家如越南、柬埔寨屈服於美國的「權威」之下,對美國降低關稅,越南更稱願意將對美關稅降至零。

市場不少人士認為,特朗普這種做法不會成功,只會把美國以至全球拖進經濟衰退之中,而股市反應也反映了這點。

首先,筆者想說的是,關稅本身只是一項工具,在分析時儘量不要先入為主地妖魔化關稅。視乎情況,關稅可以有好有壞。

存在巨額貿易逆差

若從特朗普觀點去看,在全球化和自由貿易時代,美國在經貿上長期受到不公平對待,與多個國家(尤其是中國、墨西哥及歐盟等)存在巨額貿易逆差,導致美國就業和產業外流。

現在推出對等關稅,其實也只是應對各國加於美國的關稅,變得公平起來。

第二,美國一直以外包低端工作,專注建立科技優勢以成就經濟霸權,但美國這時走回頭路,而競爭對手中國,仍然加緊發展高科技,豈不是在讓賽?

第三,如果世界各國不願屈服,反而聯手抵制,這絕非美國樂見之事,這種政策上的不安,真的能讓企業安心投資在美國?而且美國作為民主國家,四年後下屆政府隨時會推翻現時政策,企業有冒險的必要嗎?

第四,關稅成本終將轉嫁消費者,變相向民眾加稅,民眾可以接受嗎?

隨便想想也有多個問題要解決,到底是不是特朗普所說的「手術已結束,病人正康復」?實在令人有懷疑,「併發症」出現的機會似乎也很大。不過,特朗普詭計多端,關稅是否其最終目的也令人摸不透。

市場已極度恐慌

站在短線炒家的角度而言,不論有沒有好消息,很有機會有一個短期性均值回歸帶來的報復性反彈。尤其是目前CNN的恐懼與貪婪指數(Fear & Greed Index)已到達4分(零分是最恐懼;100分是最貪婪),已經反映美股市場到了極度恐慌的階段。

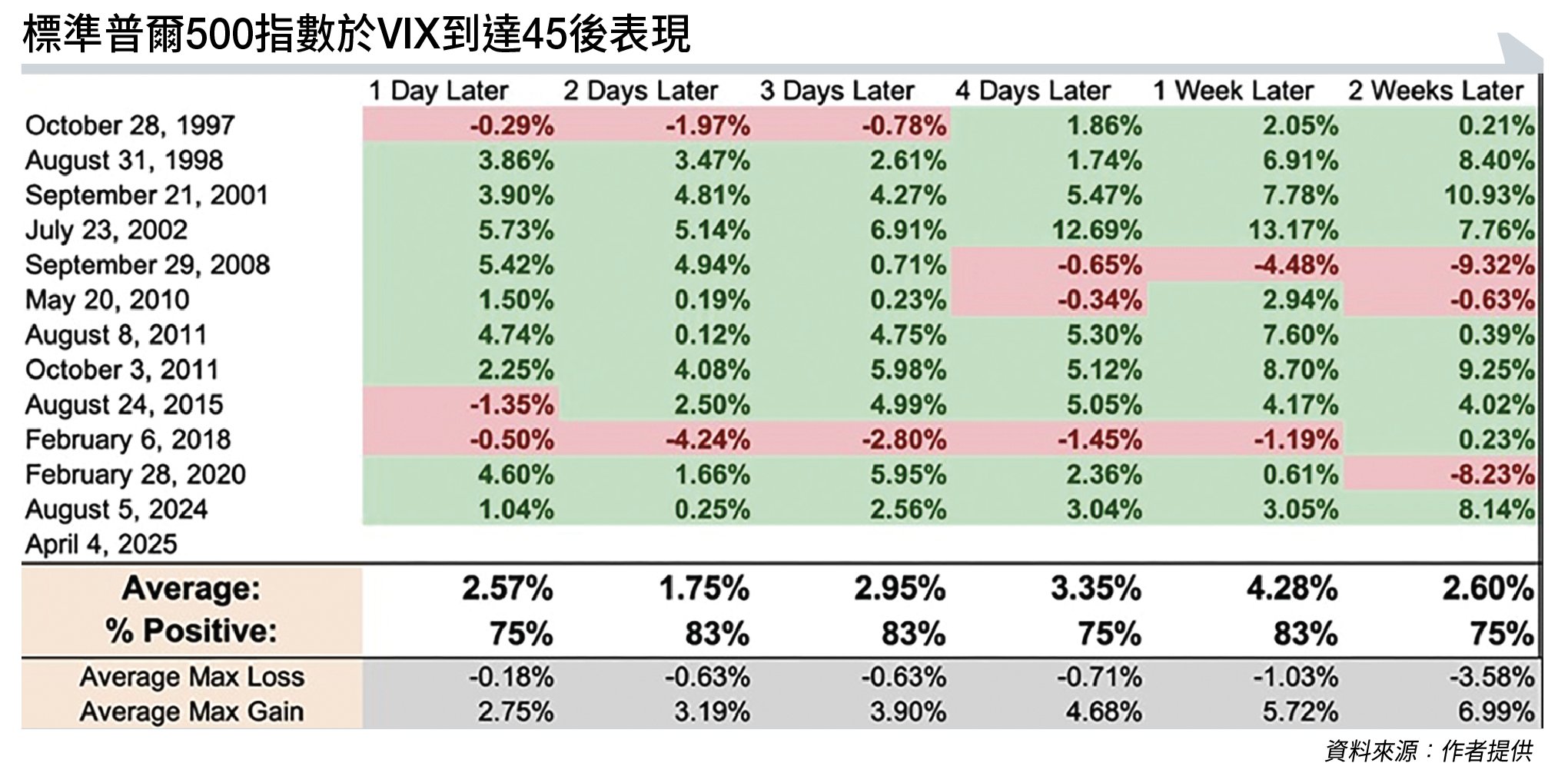

此外,恐慌指標的VIX指數急升至45.3點。正所謂物極必反,根據數據,每當VIX達45點時,標準普爾500指數一天後平均升2.57%,成功率高達75%。

此外,自標普500指數在1957年正式推出後,每當標普500指數連續兩天下跌逾4.5%,一天後平均升5.95%,成功率亦高達100%。

因此,短線而言,美股星期一可能是一個重大的反轉機會,最好的劇本是開市跳空下跌,然後捕捉一個全天的報復性反彈。

當然,反彈時機可能還是難以掌握,很容易過早入場,而且亦可能有「黑天鵝」,出現極端行情的風險,但就策略而言,繼續押注做空等於賭在極端行情發生,自然勝率較低,博一個短期反彈反而更合理。

中線一點,如果想捕捉一個多於兩星期以上的反彈,恐怕未必太合適。

從數據看,每當VIX達到45點時,確實只有三次是兩星期後仍然低於第一天達到VIX 45點時的收盤,分別是2008年、2010年及2020年(見圖表),勝率表面上仍然很高。

2010年其實並沒有問題,稍微穿底後,形成了一個「頭肩底」,然後已經繼續上升破頂。

問題是2008年和2020年,第一天VIX達到45點後,兩星期後仍然繼續大幅走低。

巧合的是,恰好這兩次的之前都曾發生過美國2年期債劵利率與10年期利率的差距「倒掛」後轉正的情況,偏偏今次也出現這個情況。或許,這個債息倒掛現象,真的能預測衰退的來臨。

漫長熊市開端

就較長線而言,如果記得2020年疫情的崩盤,也會明白今次也可能是絕佳的暴富機會。

可是,就估值而言,目前標普500指數和納斯達克指數的預測市盈率處於20倍及23倍,仍然處於20年的相對高位,而它們的20年平均值,分別約為15倍及20倍。

試想想,若真的迎來一個熊市、一個經濟大衰退,那麼讀者認為這個預測市盈率仍會處於高位嗎?大概至少在20年平均值以下吧!

如果是這樣,這次崩盤大概並未結束,可能只是漫長熊市的開端。

雖然疫情期間有無限量化寬鬆政策(QE),但這次美國聯邦儲備局主席鮑威爾指出,關稅或持續推升通脹,仍然保持觀望態度。由此看來,像2020年的緊急「放水」將會落空。

另一方面,根據數據,在過去75年中,市場每年的平均最大跌幅約為負13.6%,而今年到現時為止其實只有負17.4%,仍算接近平均值,而2008年及2020年則分別為負48.8%及負33.9%,如果真的是熊市,現在撈底可能時間尚早。

總括而言,特朗普對對等關稅充滿自信,而這種做法卻充滿爭議,亦令人擔心會引起全球經濟衰退。

然而,好消息是特朗普是一個「靈活變通」的人,愛反口,可能讀者又不用太悲觀。

不過,筆者目前會比較傾向短線操作多於長線投資,即使長線投資也會控制好注碼,而非盲目大注抄底,以便之後更靈活應對。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。