藉「不老女神」強勢 Mattel再闖高峰

踏出第一步,需要無比動力,Mattel的原力來自Ynon Kreiz。Ynon Kreiz原本從事電影製作,2018年加入 Mattel,出任首席執行官。

踏入Mattel之門,已看準其龐大玩具IP資產,隨即成立Mattel Films,打正旗號轉型電影事業。

新舵手看準IP潛力

Mattel總裁Ynon Kreiz形容,《Barbie》電影只是一個開始,公司目標亦不只於一部電影,而是建立龐大的電影製作授權。

有如美國漫畫界的Marvel和DC,擁有大量角色IP資產;Mattel亦有不少為人熟悉的玩具品牌。

除了Barbie外,還有Hot Wheels、Fisher-Price、American Girl、Thomas & Friends、UNO及MEGA等,有能力將品牌力量向多方面伸延。他對公司的IP授權業務前景樂觀,並可拉動原本已屆成熟的核心玩具本業。

就今次《Barbie》電影的推出,其他與電影相關的消費產品授權合作,便超過165個。 Barbie玩具亦掀起搶購潮,部分主要分銷渠道已搶購一空。

管理層亦坦言,整體玩具市場相對於疫情時的高需求,目前明顯有所回軟,很大程度與通脹高企,消費者使費傾向以必需品先行。與此同時,零售商不希望囤積貨存,落單明顯審慎。

不過,最新公布的季度業績,未及受惠電影旺場。

Mattel截至今年6月底止,第二季淨銷售額10.87億美元,按年下跌12%,高過市場預期。

按地區劃分,北美市場佔5.96億美元,減少了17.8%;歐洲,中東及非洲市場貢獻2.41億美元,下跌10.7%;拉丁美洲佔1.38億美元,增加10.5%;亞太市場淨銷售為8,300萬美元,上升2.8%。

集團第二季總訂單12.27億美元,跌10.8%。

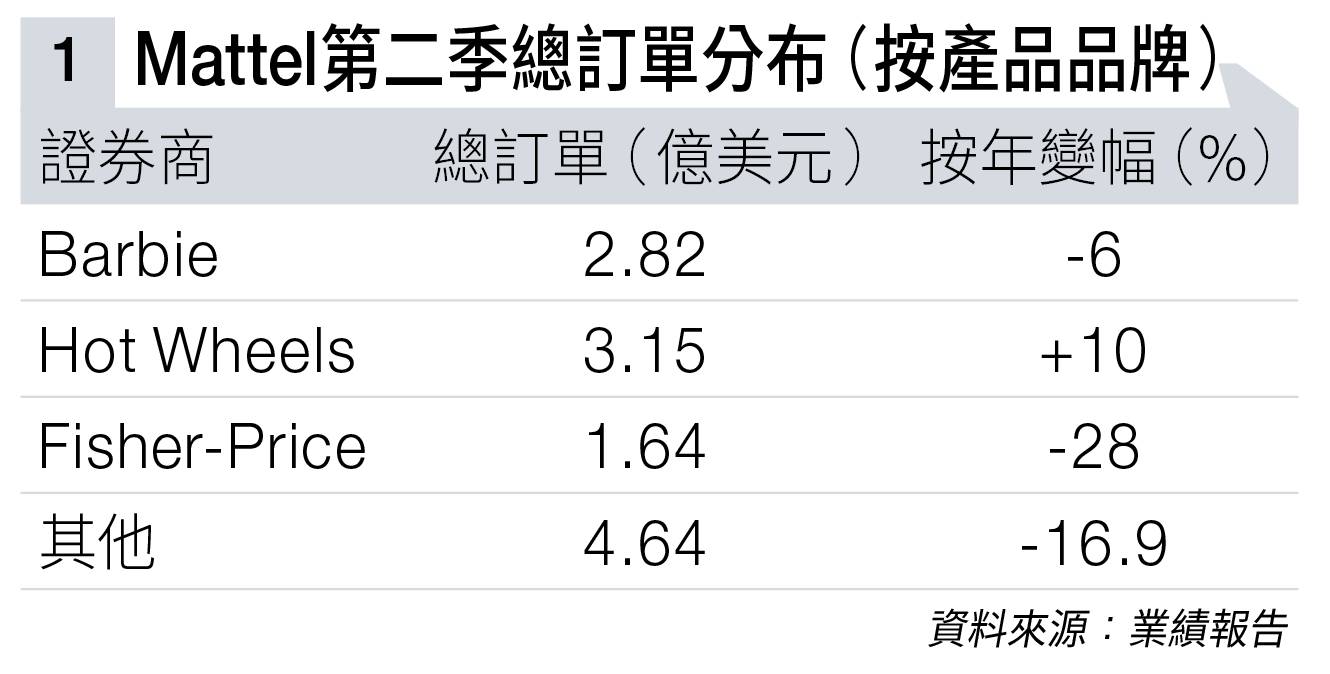

按產品業務劃分,來自玩具娃娃的總訂單佔4.4億美元,增加9.7%,主要受迪士尼公主及《魔雪奇緣》系列等帶動;而同期Barbie產品則下跌(見圖表一)。

受惠Hot Wheels銷情理想,玩具車總訂單上升10.8%,至3.63億美元;期內Fisher-Price品牌銷售下跌,令嬰兒、幼兒及學前產品的總訂單減少28.1%,至1.97億美元。

至於來自可動人偶、積木、遊戲及其他的總訂單達2.25億美元,下跌39.2%,主因去年可動人偶銷售高,出現高基數效應。

按主要品牌劃分的話, Barbie系列總訂單有2.82億美元,減少6%;Fisher-Price跌得最多,達28%,至1.64億美元。

Hot Wheels則增加10%,至3.15億美元;其他品牌有4.64億美元,跌幅16.9%。

盈利雖跌 整體仍勝預期

第二季毛利4.89億美元,減少10.7%。雖然通脹令成本增加,但受惠價格上升,以及重組開支較去年低等因素帶動,毛利率仍擴闊0.7個百分點,至45.1%。

經營現金溢利1.16億美元,下跌32.2%。經營溢利6,280萬美元,下跌49.8%;經營溢利率收窄4.3個百分點,至5.8%。

期內純利減少59%,至2,720萬美元;每股攤薄盈利8美仙,跌幅55.5%。

撇除重組開支,經調整毛利4.88億美元,下跌11.9%;經調整毛利率44.9%,與去年同期持平。經調整經營現金溢利1.48億美元,跌幅20%。

經調整經營溢利7470萬美元,減少38.4%;經調整經營溢利率收窄2.9個百分點,至6.9%;經調整每股盈利10美仙,跌幅44.4%,市場原先預期會錄得虧損。

截至6月底止過去12個月,經營現金溢利錄7.65億美元,按年減少31.7%。同期營運現金流有5.42億美元,增加79.5%;自由現金流增加145.9%,至3.6億美元。經營現金溢利對自由現金流量轉換率為47%,顯著提升34個百分點。

展望審慎 料全年淨銷售持平

公司於第二季在市場回購總值1,600萬美元股份,綜合上半年合共回購5,000萬美元。

展望全年,管理層預期淨銷售與2022年的54.35億美元相若;經調整毛利率約47%,較去年45.9%,高約1.1個百分點。

期內經調整每股盈利介乎1.1至1.2美元,2022年為1.25美元;期內經調整經營現金溢利9億至9.5億美元。

預期全年資本開支介乎1.75億至2億美元。自由現金流超過4億美元,將較2022年的2.56億美元,顯著增加五成六以上。

至於證券商給予Mattel評級及目標價亦算正面(見圖表二),讀者不妨留意。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。