莫德納股價蒸發六成 有冇得低吸等反彈?

莫德納由幹細胞生物學家Derrick Rossi及哈佛醫學院醫學教授Timothy A. Springer於2010年創立,一直專注mRNA技術研究,並獲得創投基金Flagship Venture出資支持。

公司在2018年底上市時,仍然是一間燒錢的生物科技企業。

由燒錢企業變印鈔機

疫情爆發後,公司主力研發新冠疫苗,成功在一年內,完成一至二期臨床試驗,並於2020年底獲美國食品藥品監督管理局開綠燈,成為公司首隻獲批產品。

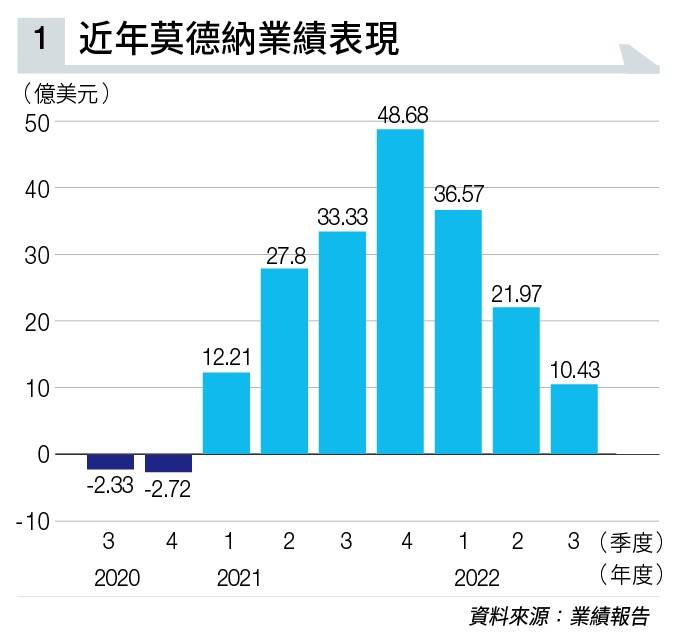

疫苗面世大賣,公司由年年虧損,迅間變成炙手可熱的大賺企業;2021年第一季首錄盈利,去年第四季創出紀錄新高,大賺逾48億美元(見圖表一)。

因價值重估與業績互相追逐,股價隨之而水漲船高。

年初至今盈利逐季倒退

不過,年初至今業績一直走下坡。公司剛於11月初派發最新季度成績表,遜市場預期。

由於美國食品藥品監督管理局於9月初,才緊急授權莫德納二價新冠疫苗作為加強劑,銷售及產能未能趕及之下,截至9月底止第三季產品銷售額按年下跌35.1%,至31.2億美元;總收入亦減少32.3%,至33.64億美元。

同期銷售成本11億美元,上升52.3%。臨床試驗及員工人數增加,令研發開支上升57.3%,至8.2億美元;銷售、行政及一般開支2.78億美元,增加65.4%。

其純利下跌68.7%,至10.43億美元;相當於每股攤薄盈利2.53美元,跌幅67.1%,遜市場預期。

今年首九個月營運現金流33.19億美元,遠低於去年同期103.1億美元;同期擴充廠房投入增加,令資本開支上升87.8%,至3.08億美元。

截至9月底止持有現金及投資總值170億美元,略低於去年底176億美元。

鑒於2月推出的30億美元回購計劃,已於第四季初用盡,故早前已加碼30億美元回購額度。

而今年首三季,已斥資29億美元回購股份來提升股東價值;自2021年第四季啟動回購開始,公司已合共回購2,360萬股,發行流通股數目下降至3.87億股。

新冠疫苗預購訂單不似預期

管理層展望,全年來自預購協議的收入介乎180億至190億美元,低於原先預測的210億美元,主要受到短期供應限制影響,令部分疫苗交付延至2023年進行。

預測銷售成本佔產品銷售比例介乎26%至28%;研發開支,以及銷售、行政及一般開支合共40億美元;而全年資本開支約5億美元。

2023年已簽訂的預購協議連計今年遞延交付,總值介乎45億至55億美元,雖然低過市場預期,但管理層相信陸續有額外訂單來自美國、英國、歐盟、日本、中東、拉丁美洲及亞太區等主要市場。

管理層相信,新冠病毒已經轉化為流行病,2023年開始將會拓展商業市場;長遠而言,新冠疫苗加強劑需求量,會一如流感疫苗。

若根據世衞全球疫苗市場報告,目前每年流感疫苗銷售達六億劑量推算,每年新冠疫苗加強劑市場規模,總值介乎120億至240億美元。

為進一步開展亞太區業務,莫德納於11月中在港成立香港辦公室,是繼澳洲、日本、南韓及台灣後區內另一分支,未來將陸續在馬來西亞和新加坡設立子公司。

美銀指出,莫德納二價新冠疫苗所引發的抗體反應,遠較之前加強劑為佳;然而,隨著民眾對新冠疫情擔憂程度下降,該行憂慮日後加強劑需求會持續減少。

研發管道豐富 長線價值所在

該行將莫德納的目標價,由160美元上調至182美元,評級維持「中性」(見圖表二)。

另一大行Chardan Capital將其目標價,由188美元降至186美元,維持「買入」評級。

該行指疫情趨勢,令投資市場對莫德納的焦點集中在新冠疫苗上,完全忽略了其多元藥品研發管道,才是另一催化劑及長線投資價值所在,如其他呼吸系統新藥及個人化抗癌疫苗等。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。