一圖前瞻 | 最重要的美股財報來襲!英偉達績前獲分析師密集唱好,這次能否不負眾望?

細分業務來看,據彭博一致預期,作為英偉達最最關鍵的業務——數據中心有望實現營收171.10億美元,同比增長373.17%。這意味着該業務在公司收入中的份額有望繼續擴大至83.39%,上季度這一數據為80.1%。此外,市場預計遊戲業務實現營收27.24億美元,同比增長48.78%;專業可視化業務收入4.35億美元,同比增長92.30%;汽車業務收入2.72億美元,同比下降7.57%;OEM和其他業務收入0.75億美元,同比下降10.62%。![]()

數據來源:彭博華爾街大行怎麼看?財報前夕,大行們紛紛唱多英偉達,拉爆預期。

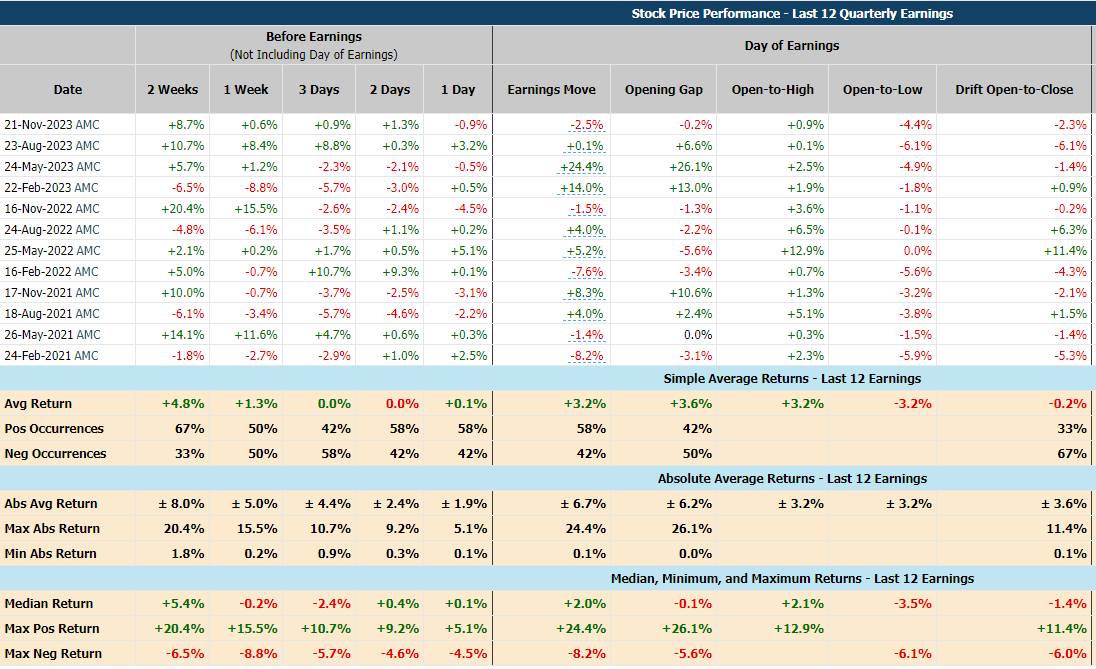

投行路通資本分析師最新表示,近來風頭正盛的英偉達的強勁勢頭遠未結束,該行給英偉達“買入”評級,並設定了華爾街最高的目標價1200美元,這意味着英偉達還有65%的上漲空間。分析師表示,之所以給出如此高的目標價,是因為隨着投資者對其人工智能前景的押注,以及超大規模計算中心向更大規模的圖形處理單元計算過渡,相信英偉達正處於多年週期的“前端”。這種現象預計將幫助英偉達股價在未來兩個財年中上漲到分析師預估的共識目標價,單單是在2023年,英偉達在GPU方面的業務機會就可能達到1500億美元。美國老牌資產管理機構——奧本海默則將目標價從650美元上調至800美元。該機構表示,隨着AI 和加速計算領域創新步伐在加快,英偉達第四季度業績以及第一季度業績展望都有望繼續上升。該行認為英偉達的封裝限制將在今年得到緩解,並相信該公司的毛利率將隨着產品組合和規模的擴大而擴大。華爾街知名投資機構——韋德布什將目標機從600美元調升至800美元。該行預計英偉達將超出預期,並有望提供“強勁的前瞻性前景”。另外,在此之前,摩根士丹利、高盛以及美國銀行均表示看好英偉達股價未來走勢。摩根士丹利還上調了對英偉達2024年和2025年的盈利預期,報告稱,儘管AI推理市場競爭愈發激烈,但英偉達仍能繼續擴大營收:預計2024年全年,英偉達的數據中心業務收入將達到880億美元,高於此前預計的800億美元和2023年467億美元的收入;2025年數據中心收入預計“較2024年略有增長”,但利潤率會有所下降。報告稱,雖然雲服務商們還在尋找英偉達H100和B100的替代品,比如AMD的MI300和英特爾的Gaudi 2,且短期內似乎存在一些利空英偉達的因素,不過目前看來,英偉達仍在這場遊戲中稱王。歷次財報日股價如何表現?根據Market Chameleon,回測過去12個季度業績日,英偉達在業績發佈當天上漲概率較高,約為58%,股價平均變動為±6.7%,最大漲幅為+24.4%,最大跌幅為-8.2%。

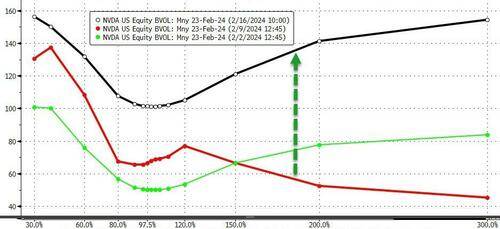

當前,英偉達的隱含變動為±11.1%,表明期權市場押注其績後單日漲跌幅達11%,為期權交易商在過去三年中對英偉達財報前的最大預期波動,遠高於該股在此期間6.7%的實際平均收益波動,顯示該股當前期權價值被高估。

由於英偉達的市值高達1.8萬億美元,這種規模的波動將使其市值出現約2000億美元的潛在波動,振幅高於英特爾公司的市值,也高於標普500指數約90%成分股的市值。期權市場數據顯示,過去一週,投資者正大舉買入英偉達的看漲期權。

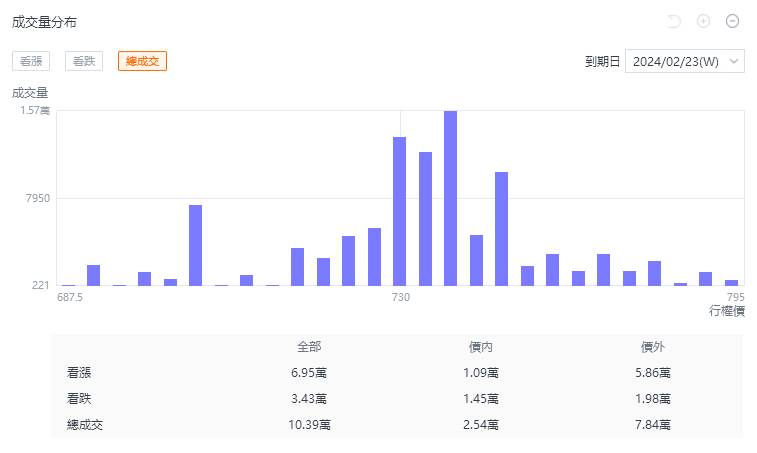

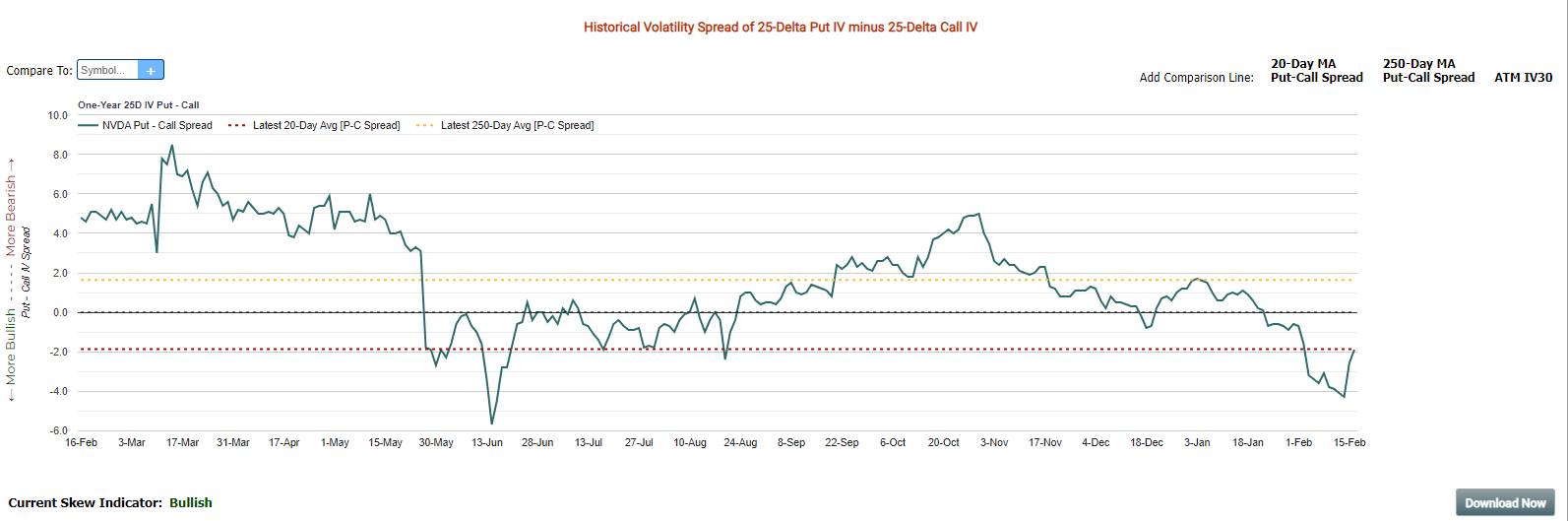

數據來源:富途牛牛APP-期權-期權分析-英偉達另外,從期權波動率偏度來看,市場情緒對英偉達看漲。

不過,Gabelli Funds分析師Ryuta Makino也警示,投資者對英偉達的熱情非常高,如果該公司僅僅達到預期,而沒有超出預期,其股價至少會下跌10%。無獨有偶,方舟投資管理公司創始人凱茜·伍德正在利用英偉達的股票上漲套現利潤。在該公司第四季度業績公佈之前繼續出售英偉達股票,其證實,她最近出售了價值約450萬美元的英偉達股票。

牛友們,

美股市場最重要的財報——英偉達業績即將來襲,

這次會高於預期、符合預期、還是低於預期?

歡迎在評論區留下您的看法~點擊預約:英偉達2024財年Q4業績直播(即時傳譯)

編輯/Somer風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。