單日爆升69%仍有動力的美股 有人複製芒格的15倍大茶飯│Firedog.crypto

芒格在2017年的巴群股東大會提過,Tenneco(TEN)進行「雪茄煙蒂」投資。

Tenneco是售後市場汽車零部件的主要供應商。旗下知名品牌包括Monroe減震器、Walker消聲器、DynoMax排氣產品。

2001年,當時TEN有約 4000 萬股本,市值約8000萬美元,企業價值卻有16億美元,總債務負擔約為 1.52 億美元。

芒格在1.5至 2 美元買入TEN股票及其債券(票息11.375% ,收益率為 35%!)

幾年之內,股票升到15 美元,然後他賣掉了,升幅達到10倍,而且這些債券升至票面值,並被公司收回。

芒格指,在這次的買賣中,「我從中幾乎沒有風險地賺了大約8,000萬美元。」

在我firedog個人的instgram專頁內,經常分析爆升幣,未來會不斷更新炒幣、美股資訊:www.instagram.com/firedog.crypto/

機會再出現 — Cooper Standard

如今,這種機會,又開始出現了。

跟Tenneco的業務相近,Cooper Standard (CPS)亦是一家汽車部件供應商,OEMs 生產的汽車數量,是CPS的生存命脈,目前兩個最大的客戶是福特汽車(F)和通用汽車(GM)。

8月10日公布業績後,單日大升69%。此前,CPS經歷了中美貿易戰、疫情、現時惡劣的宏觀環境,股價由2018年開始一直下跌至今。

值得留意原因:汽車半導體復甦 +汽車需求 + 高收益信貸市場的重啟 + CPS現金流的改善。

在我firedog個人的instgram專頁內,經常分析爆升幣,未來會不斷更新炒幣、美股資訊:www.instagram.com/firedog.crypto/

汽車芯片復甦

汽車芯片供應短缺,這個幾乎已經是眾所周知,據AutoForecast Solutions (AFS)資料,自 2021 年初以來,全球產量已減少 1300 萬輛汽車。

但是,趨勢已經轉變;芯片(用於消費產品)的過度訂購終於趕上了需求減少(電子產品/PC),過剩產能正在重新分配給汽車及工業芯片,我們可以從一系列公司的業績報告中,看到汽車供應鏈改善的情況:

- 台積電:第二季度汽車芯片業務同比增長14 %

- 恩智浦半導體(NXP Semiconductors):第二季度汽車芯片業務同比增長36 %

- 德州儀器:在工業和汽車芯片領域的強勢崛起。汽車芯片同比上漲20 %。

- 高通:汽車芯片年增長率為38 %,這是高通的歷史新高。

- 通用汽車:即使中國封鎖影響第二季度初出現生產,但仍維持全年目標。

- 福特:即使中國封鎖影響第二季度初出現生產,但仍維持全年目標。

投資界亦開始了解到汽車芯片的復興,摩根士丹利,本月發表了一份報告,表明長期存在的全球汽車芯片短缺正在接近解決。

另外,分析公司IHS Markit亦指,即使中國問題存在,第二季度銷量下滑,仍然保持對2022年全年全球汽車銷量約 8000 萬輛的預測。

當中,通用汽車和福特的情況是關鍵,因為只有出產了的汽車被送到經銷商處時,收入才能被記帳。

只有汽車芯片時,才能把汽車製造出來。換言之,汽車芯片正在流動。

對作為汽車供應商的CPS 來說,是一個福音,因為只有在OEM運送汽車時,汽車供應商才可以獲得報酬,而 OEM 只能在有芯片的情況下運送汽車。

因此,很明顯汽車生產鏈已經適度復活。

在我firedog個人的instgram專頁內,經常分析爆升幣,未來會不斷更新炒幣、美股資訊:www.instagram.com/firedog.crypto/

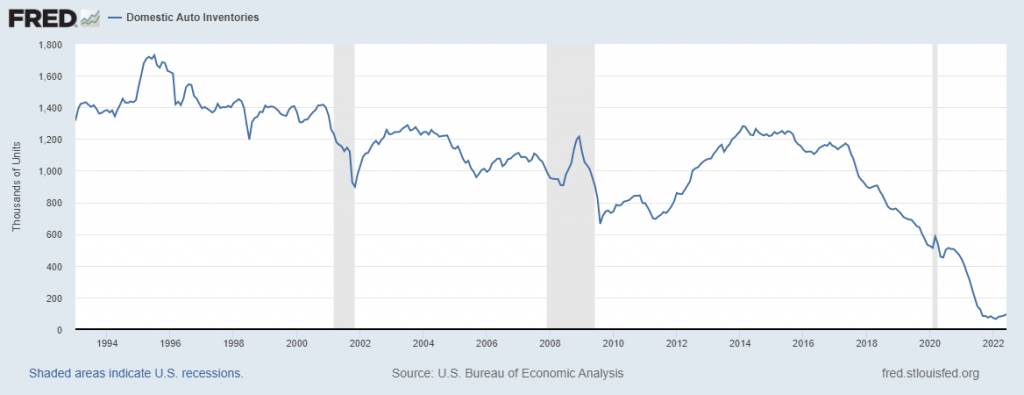

汽車庫存極少但需求甚大

事實上,因為一直以來的芯片供應不足,經銷商批次庫存只處於所需水平的 10-15%,跌至歷史新低。

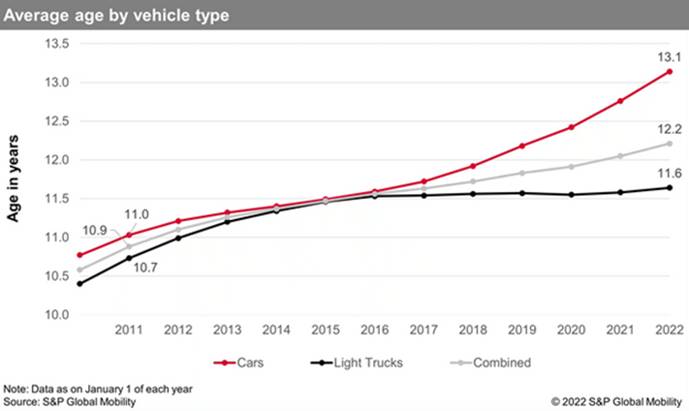

但是,全球正在被使用的汽車漸漸出現老化問題,平均達到13.5年,貨車亦到達11.5年。

因此,從需求、供應兩側看,供不應求的情況很嚴重。

如今,汽車生產鏈被激活,兩年來未被完成的工作開始得到填補,體現了巨大的經營槓桿。

債務壓力的釋放

為甚麼大家還沒有看到呢?

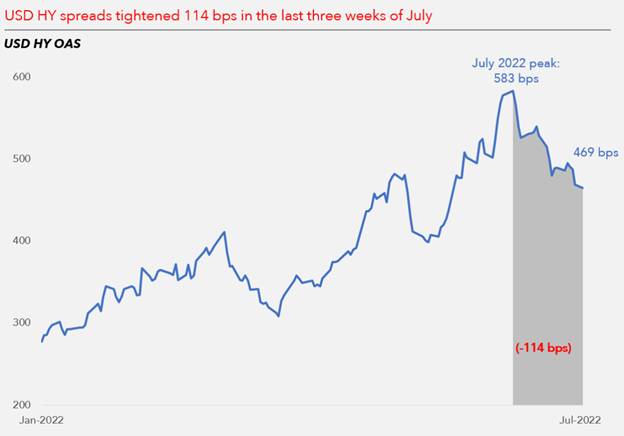

風險在於如果信貸市場保持關閉,他們無法在未來 15 個月內為債務再融資。

但是,下圖所示, 信用風險利差開始出現戲劇性下降,反映信貸市場逐漸的開放。

公司已聘請了高盛作為再融資的顧問,此舉可以處理公司明年到期的債券。

即使不能再融資(不太可能發生),公司也可以從現有現金、信貸、自由現金流(來自改善生產或運營)和資產負債表最大化行動(例如,出售資產、回租等)中償還債務的第一筆款項。

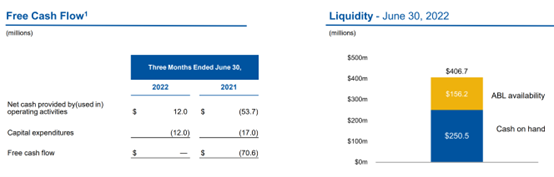

CPS的現金和流動性確實是得到了改變,截至 2022 年 6 月 30 日,CPS的現金和現金等價物總額為 2.505 億美元,流動性資產為 4.067 億美元。

在我firedog個人的instgram專頁內,經常分析爆升幣,未來會不斷更新炒幣、美股資訊:www.instagram.com/firedog.crypto/

Cooper Standard董事長兼首席執行官 Jeffrey Edwards 表示:

「在本季度的最後四個星期,我們開始看到全球市場狀況和生產水平有所改善。

隨著中國生產恢復正常,歐洲市場和運營開始因烏克蘭戰爭相關中斷而穩定,以及我們客戶的通脹復甦增加,我們看到調整後的 EBITDA 利潤率和現金流在 6 月轉為正數。

隨著預計今年剩餘時間全球產量將進一步提高,再加上持續降低成本的舉措以及我們增強的商業協議帶來的預期增量積極影響,我們繼續預計全年調整後的 EBITDA 將與我們最初的指導一致。」

綜合以上的分析,目前的CPS是一個猜錯了輸得不多,但扑中了就會大賺的股票,是傳說中值博率爆登的股票。

在我firedog個人的instgram專頁內,經常分析爆升幣,未來會不斷更新炒幣、美股資訊:www.instagram.com/firedog.crypto/

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。