美股分析|靠快測上位 QuidelOrth乘勢擴版圖

Monoclonal Antibodies早於1979年在加州營運,其後與Quidel合併,生產驗孕棒起家。

公司透過自生研發及藉收購在IVD領域持續擴張,應用範疇伸展至傳染病、心血管疾病、腸胃疾病、自體免疫性疾病及甲狀腺疾病等。

2019年底,新冠疫情爆發,Quidel旗下流感及新冠快速抗原測試,獲美國食品及藥物監督管理局(FDA)的緊急使用授權,一夜之間成為全城大賣產品。

併購同業 晉身行業十強

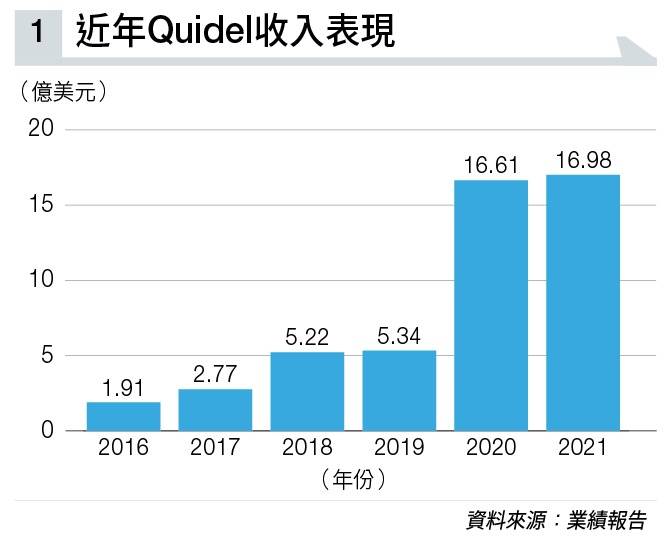

公司於2019年總收入為5.34億美元(見圖表一);2020年,單是來自新冠產品的貢獻已達8.91億美元;2021年新冠產品項貢獻進一步增至12.67億美元,按年增幅42.1%。

業績有表現,現金流變強,手頭彈藥充裕的Quidel決定重鎚出擊。2021年底宣布以每股24.68美元收購同業Ortho Clinical Diagnostics(美股代號:OCDX),涉及17.5億美元現金及發行新股,交易總代價60億美元。

Ortho原本為強生(Johnson & Johnson,美股代號:JNJ)旗下部門,比Quidel更老牌,已有逾80年歷史,同屬IVD市場主要經營商。2014年凱雷以40億美元從強生手中取得Ortho;凱雷於2021年初安排Ortho上市,惟首日在納斯達克掛牌破底收場。

Ortho在IVD市場主攻臨床實驗室和免疫血液領域,在生化、免疫、血液篩查及輸血安全方面具領先地位。

合併可互補產品組合,預計單在成本上可帶來9,000萬美元協同效益;由於兩間公司的客戶基礎重疊不多,未來可透過交叉銷售提升市場滲透率。

結合兩者在臨床實驗室及快速診斷的優勢,潛在市場規模將擴大至逾500億美元,並且以高單位數增幅持續擴張。

收購交易剛於今年5月底完成,並正式易名 QuidelOrtho。

原本兩間公司的收入在IVD市場排名均十大不入,合併後QuidelOrtho去年收入達37.41億美元,一舉升上第六位。

Quidel併購前業績相當亮麗。今年首季收入按年大幅增長167%,至10.02億美元,創出新高;按產品劃分,來自快速免疫測定(Rapid Immunoassay)的收入則達8.92億美元,大升275.6%。

在零售層面及政府大量採購帶動下,首季新冠快測賣出逾1.2億個,令新冠產品的銷售額大升210.7%,至8.36億美元;流感產品8,910萬美元,大升443.2%。

收入顯著增加帶動毛利上升145%至7.39億美元;惟產品組合以低價佔多,令毛利率收窄6個百分點,至74%。經營溢利上升176.8%,至6.2億美元。

首季純利增長169.4%,至4.79億美元;相當於每股攤薄盈利11.31美元,增幅176.5%。

撇除非經常性因素,經調整經營溢利6.39億美元,增長168.2%。經調整純利4.94億美元,上升159.7%;經調整每股攤薄盈利11.66美元,增幅166.2%,遠超市場預期。

合併效益被低估

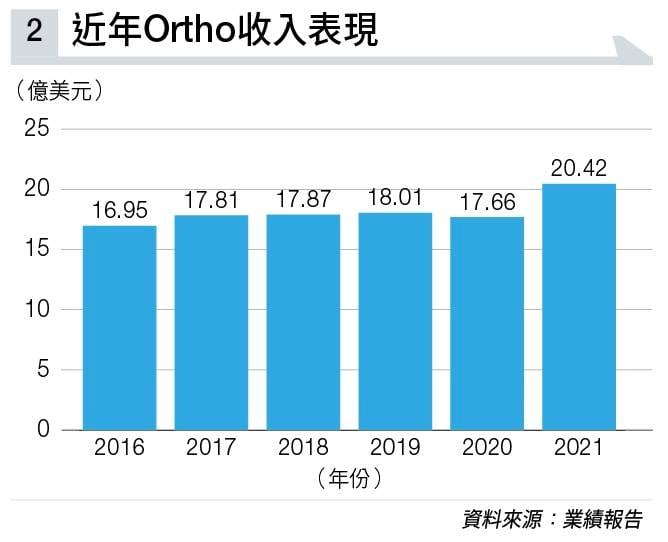

相對來看,Ortho顯然未受惠疫情,近期收入未見大增(見圖表二)。

其截至4月3日止首季度收入5億美元,按年更倒退1.3%;毛利率收窄0.9個百分點,至50.1%;經營溢利4,710萬美元,倒退17.9%。

期內純利1,480萬美元,2021年同期虧損3,910萬美元。撇除非經常性因素,經調整經營現金溢利1.39億美元,下跌8.4%;經調整純利5,660萬美元,上升3%。

若然綜合Ortho首季業績, QuidelOrtho首季收入為15.02億美元,按年上升70.2%。經調整經營現金溢利7.8億美元,增加100%;經調整經營現金溢利率擴闊7.7個百分點,至52%。

更值得留意,Quidel首季增加了研發開支至2,640萬美元,增幅13%。合併後計劃每年研發項目由20個,增加至超過50個,目標鞏固在IVD市場的優勢。

美國金融服務公司Raymond James認為,兩者合併的效益被市場嚴重低估,看好合併後前景,將投資評級由「跑贏大市」升至「強烈買入」,目標價130美元。

雖然,摩根大通對管理層預測合併後長線收入增長可達9%至11%抱懷疑態度,但相信合併可令產品組合更具競爭力,將評級由「減持」升至「中性」,目標價110美元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。