消費要划算 沃爾瑪食正降級潮|卡比專欄

作為美國最大零售商,沃爾瑪早已察覺消費降級的趨勢。透過調低大量日常必需品及雜貨價格,薄利多銷,令首季度同店銷售按年增長3.8%,比部分同業錄得跌幅明顯優勝。第二季度乘勝進擊,全店近7,000件商品的價格「回到未來」,回應市場訴求。

次季交易量增長加快

策略證明奏效。公司截至7月底止第二季度收入1,693.35億美元,按年上升4.7%,好過市場預期。當中淨銷售錄1,677.67億美元,增加4.6%;沃爾瑪美國淨銷售佔1,153.47億美元,增長了4%;沃爾瑪國際淨銷售佔295.67億美元,增加7.1%;Sam’s Club美國佔228.53億美元,上升4.6%。至於會員費及其他收入15.68億美元,增長15.9%。營運數據方面,美國沃爾瑪同店銷售(扣除燃油)增長4.2%,增幅較去年同期6.4%放緩。第二季度平均單價增加0.6%,雖然較2023年同期3.4%放慢,但仍保持增長,算是降級消費環境下跑贏同業。交易量增加3.6%,勝2023年同期的2.9%,反映消費者傾向買平價貨,光顧次數多了。

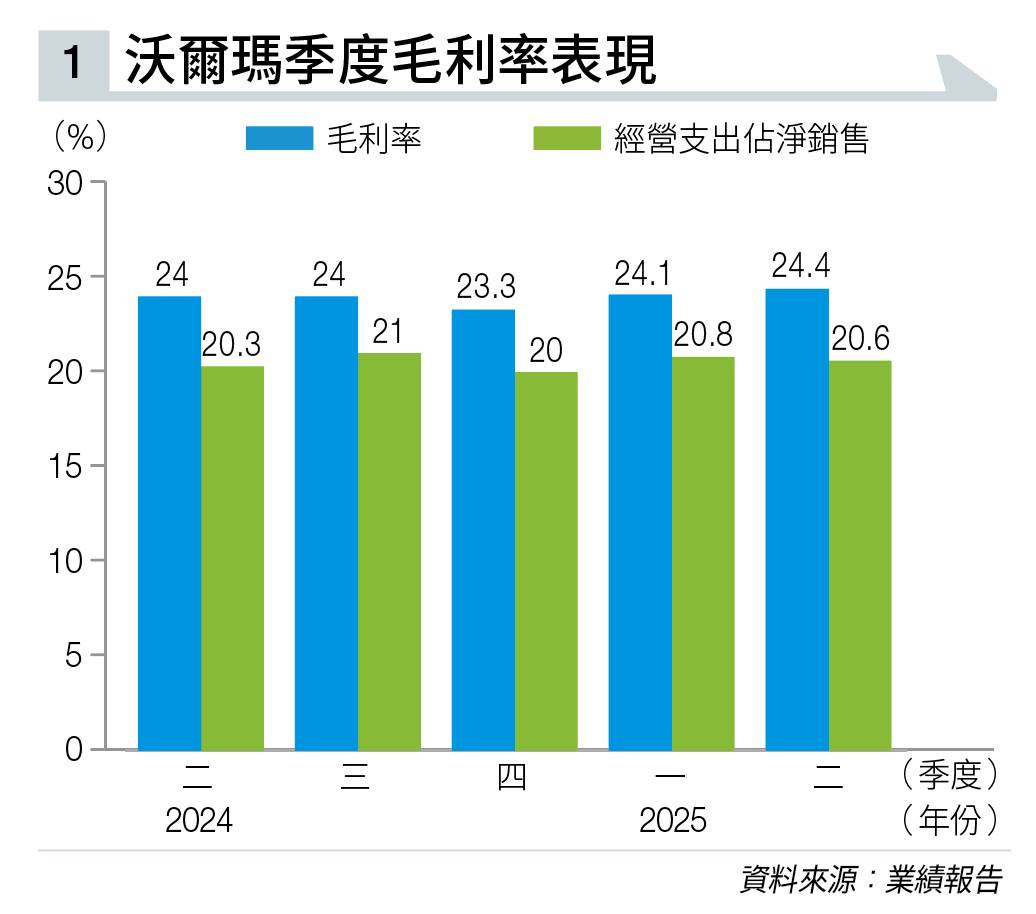

至於美國另一旗艦品牌Sam’s Club(山姆會員商店),同店銷售(扣除燃油)增長5.2%,收窄0.3個百分點,平均單價下跌0.8%,交易量增加6.1%,遠勝去年同期的2.9%。第二季度綜合毛利率則提升43個點子,至24.4%(見圖表一)。經營溢利79.4億美元,增加8.5%,主要受益於會員收入增長,以及電商業務虧損減少;來自沃爾瑪美國的經營溢利65.91億美元,上升7.8%;沃爾瑪國際佔13.6億美元,增加14.2%;Sam’s Club美國佔5.81億美元,增長11.5%。純利45.01億美元,下跌42.9%;每股攤薄盈利56美仙,跌幅42.2%。

經調整經營溢利79.4億美元,上升7.1%。撇除股權投資等產生的虧損,經調整每股攤薄盈利67美仙,升幅9.8%,好過市場預期。資產回報率6.4%、投資回報率升2.3個百分點,至15.1%。

上調全年度展望預測

截至季度止,持現金等值88.79億美元,減少50.92億美元。總負債470億美元;全球庫存556億美元,減少11億美元或約2%,當中美國庫存減少2.6%。營運現金流163.57億美元,減少18.44億美元。自由現金流58.5億美元,跌31.35億美元。年初以來已回購3,340萬股,涉及金額21億美元。管理層上調全年度預測展望,淨銷售按年上升介乎3.75%至4.75%,原先為上升3%至4%。

經調整經營溢利預測則由增長4%至6%,上調至6.5%至8%;經調整每股盈利介乎2.35至2.43美元,原先預測為2.23至2.37美元;資本開支維持不變,佔淨銷售介乎3%至3.5%。預測第三季度淨銷售,上升介乎3.25%至4.25%;經營溢利增長介乎3%至4.5%;經調整每股盈利介乎51至52美仙。

公布業績後,Telsey Advisory隨即上調沃爾瑪目標價,由75美元升至82美元(見圖表二);維持「跑贏大市」評級。該行指,在交易量、會員數目及電商銷售增長帶動下,第二季度市場分額得以進一步提升;與此同時,管理層執行力強,業務增長動力可望持續。加皇資本指出,面對消費降級趨勢,沃爾瑪銷售增長令市場喜出望外,每股盈利長線增長潛力優厚,是防守性投資是首選。維持給予「跑贏大市」評級,目標價由74美元調高至80美元。DA Davidson更樂觀,目標價由75美元升至85美元。該行認為沃爾瑪市場分額得以提升,有賴價格領導者地位,在消費淡風下更顯突出。隨著便利度及產品組合提升,相信在市場競爭升溫下,仍可保持增長動力。維持給予「買入」評級。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。