消費降級 Conagra變招對抗逆風

百年老店Conagra是美國第四大零售食品供應商,銷售食品覆蓋零食、蔬菜、肉類,以至乳製品及冰凍食品;單計冰凍食品,更加是全美第一位。

公司向來走多品牌路線,營運的知名品牌多不勝數,包括雀目牌(Birds Eye)、Duncan Hines、

Healthy Choice、Marie Callender’s、Reddi-wip、

Slim Jim、Hunt’s、Libby’s、Poppycock及Swiss Miss等。

消費市道轉弱拖低收入

截至5月26日止,第四季度淨銷售29.05億美元,按年減少2.2%,差過市場預期;內生淨銷售29億美元,下跌2.4%,主要受著銷量下跌影響,而同期不利的價格組合亦拖低銷售表現。

按部門劃分,來自蔬果食品和零食的內生淨銷售11.74億美元,減少2.1%;冷藏冷凍食品分部貢獻亦下跌3.8%,至11.73億美元;國際市場分部2.61億美元,增加4.3%;餐飲服務收入下跌3.9%。

毛利8.04億美元,上升2.7%;毛利率提升1.35個百分點,至27.7%。銷售及行政開支大升87.3%,至13.61億美元,除因為廣告和宣傳開支增加5.6%,期內錄得9.57億美元的商譽及品牌減值虧損。

若撇除非經常性因素,銷售及行政開支與對上年度同期持平,約3億美元。

經營虧損5.56億美元,對上年度同期有經營溢利5,700萬美元。

第四季度轉盈為虧,錄得淨虧損5.67億美元,對上年度同期有純利3,750萬美元;第四季度每股攤薄虧損1.18美元,對上年度同期每股攤薄盈利8美仙。

撇除非經常性因素,經集團調整毛利8.02億美元,與對上年度同期大致持平;經調整毛利率27.6%,擴闊0.62個百分點。

經調整經營溢利4.29億美元,微跌0.8%;經調整經營溢利率14.8%,擴闊0.2個百分點。

經調整純利2.93億美元,減少1.6%;經調整每股攤薄盈利跌幅1.6%,至61美仙,高過市場預期的57美仙。

毛利率續擴闊

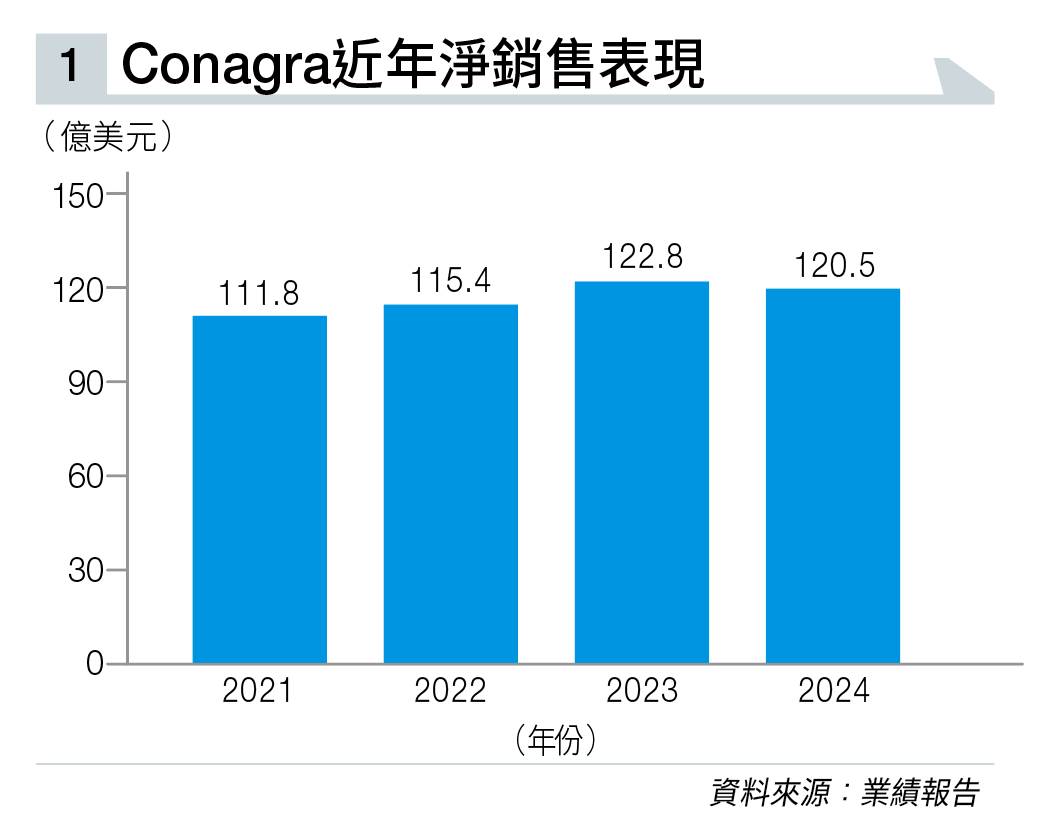

綜合全年度淨銷售120.5億美元(見圖表一),下跌1.8%,內生淨銷售減少2.1%。

毛利錄得33.33億美元,上升2.1%;毛利率27.7%,擴闊0.6個百分點。銷售及行政開支24.8億美元,上升13.2%。

經營溢利8.52億美元,倒退20.6%;經營溢利率收窄1.68個百分點,至7.1%。

純利3.47億美元,下跌49.2%;每股攤薄盈利72美仙,跌幅49.2%。

集團撇除非經常性因素,經調整經營溢利19.22億美元,增加0.3%;經調整經營溢利率提升0.34個百分點,至16%。

經調整純利12.79億美元,下跌3.8%;經調整每股攤薄盈利2.67美元,跌幅3.6%。

去年度營運現金流入20.16億美元,增加約一倍;扣除資本開支,自由現金流上升一倍半,至16.28億美元。全年度派息金額6.59億美元,增加5.6%;不過,未有進行股份回購,來提升股東價值。

年度末淨負債83.64億美元,減少8.4%。淨負債比率3.37倍,較對上年略為改善。

管理層指,本年度要繼續專注低價市場,同時要加強品牌投入,以提升銷量。

對於本年度展望保守,預測淨銷售介乎按年下跌1.5%至持平。

經調整經營溢利率介乎15.6%至15.8%。經調整每股盈利介乎2.6至2.65美元,而市場預測為2.69美元。回饋政策方面,會維持年化股息每股1.4美元,相當於派息比率五成三。

全年度展望不及市場預期

Stifel Nicolaus指Conagra上季度毛利率雖表現強勁,惟被疲弱的內生淨銷售所抵銷。

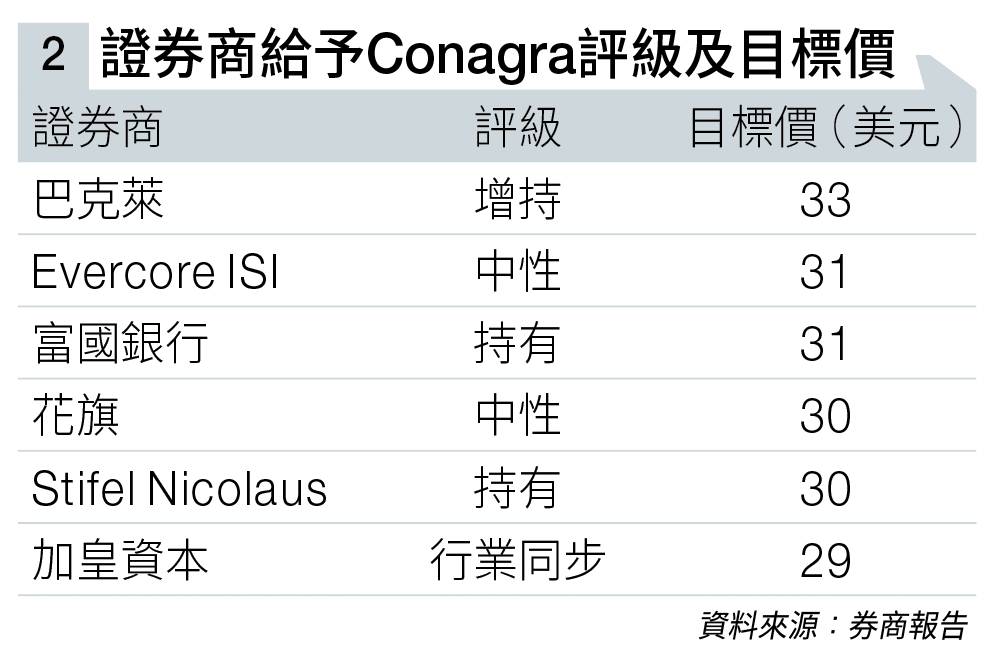

預測其本年度銷售未見起色,兼且要加大再投資力度,故將每股盈利預測下調7美仙,至2.61美元;目標價由32美元降至30美元(見圖表二),維持「持有」評級。

Evercore ISI同樣維持評級為「中性」,目標價則由32美元降至31美元。本年度每股盈利預測亦調低3%,即較上年度倒退2%;主要考慮到企業開支及宣傳投入將增加。

加皇資本指,管理層銳意加大品牌投資,以持續改善銷量;而公司展望預測尚算合理。維持「行業同步」評級,目標價由30美元降至29美元。

免責聲明:本專頁刊載的所有投資分析技巧,只可作參考用途。市場瞬息萬變,讀者在作出投資決定前理應審慎,並主動掌握市場最新狀況。若不幸招致任何損失,概與本刊及相關作者無關。而本集團旗下網站或社交平台的網誌內容及觀點,僅屬筆者個人意見,與新傳媒立場無關。本集團旗下網站對因上述人士張貼之資訊內容所帶來之損失或損害概不負責。